🔥💾 David Tepper 把籌碼壓向 $美光科技(MU.US),這不是短線操作,而是對 AI 供給側的重倉下注

當很多人還在討論軟件估值修復時,

David Tepper 已經在四季度把倉位推向更上游。

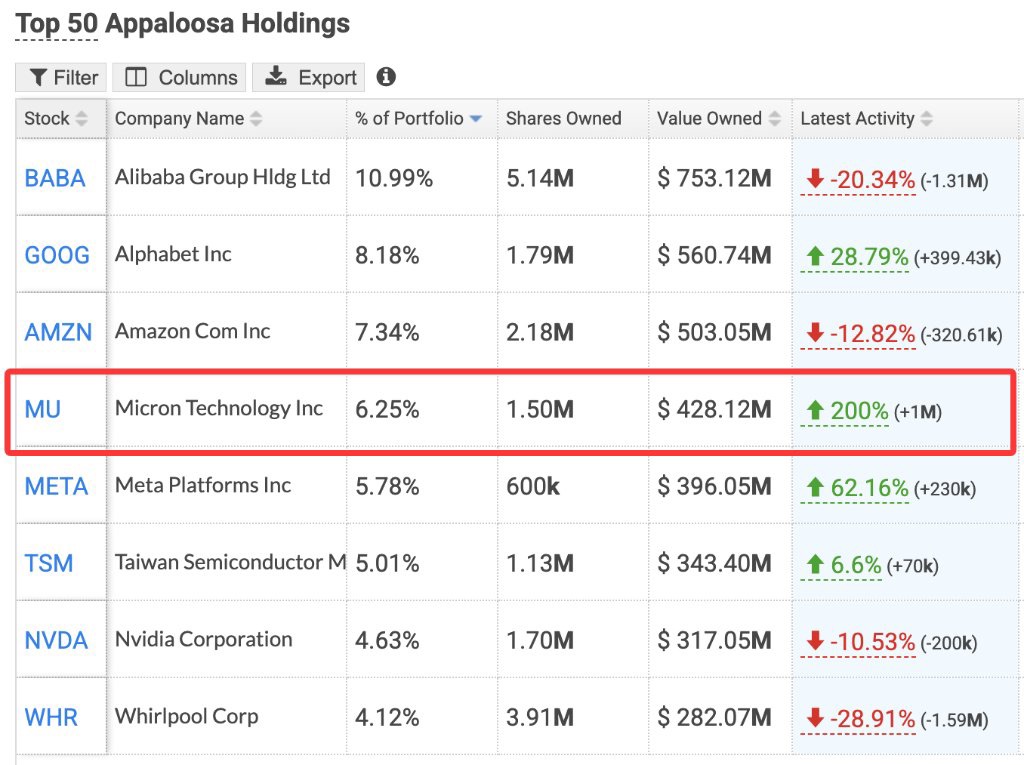

根據披露,Appaloosa 將 $美光科技(MU.US) 持倉提高 200%,

規模升至約 4.28 億美元,

直接成為前四大重倉之一。

這不是試探。

這是結構性加碼。

同時,他還新建了 $韓國 MSCI ETF - iShares(EWY.US) 頭寸,

間接押注 Samsung 與 SK Hynix。

邏輯很清晰——

如果 AI 是浪潮,

真正的瓶頸在內存。

模型訓練、推理、服務器密度提升,

HBM 與 DRAM 是硬約束。

當供給受限、需求爆發,

價格彈性遠高於軟件。

這也是為什麼今年內存鏈條走出 “獨立行情”。

而軟件卻在承壓。

市場開始重新定價——

AI 時代,

“算力基礎設施” 優先級高於 “應用敍事”。

我看到的不是簡單的輪動。

而是資本在重構 AI 產業利潤分配。

過去兩年,

利潤集中在 $英偉達(NVDA.US)。

現在資金開始向內存、設備、材料擴散。

Tepper 的組合調整透露一個信號:

如果要參與 AI,

優先擁抱供給側確定性。

而不是故事。

但這裏有一個關鍵變量——

內存週期是否會像歷史一樣快速反轉?

如果供給在 12–18 個月內釋放,

盈利高點可能提前。

如果結構性短缺延續,

那就不是週期,而是新平台。

我更關心的是:

這是週期頂部的追漲,

還是超級週期的早段確認?

📬 我會不定期分享 10 倍潛力交易機會及熱門股的關鍵趨勢的觀察與分析。

歡迎訂閲,一起在下一輪科技浪潮啓動前完成前瞻性佈局。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。