🚀🧠 當市場只盯着 $英偉達(NVDA.US),$谷歌-A(GOOGL.US) 正在用 “全棧 AI” 悄悄重構護城河

很多人討論 Google Cloud 時,只看增速。

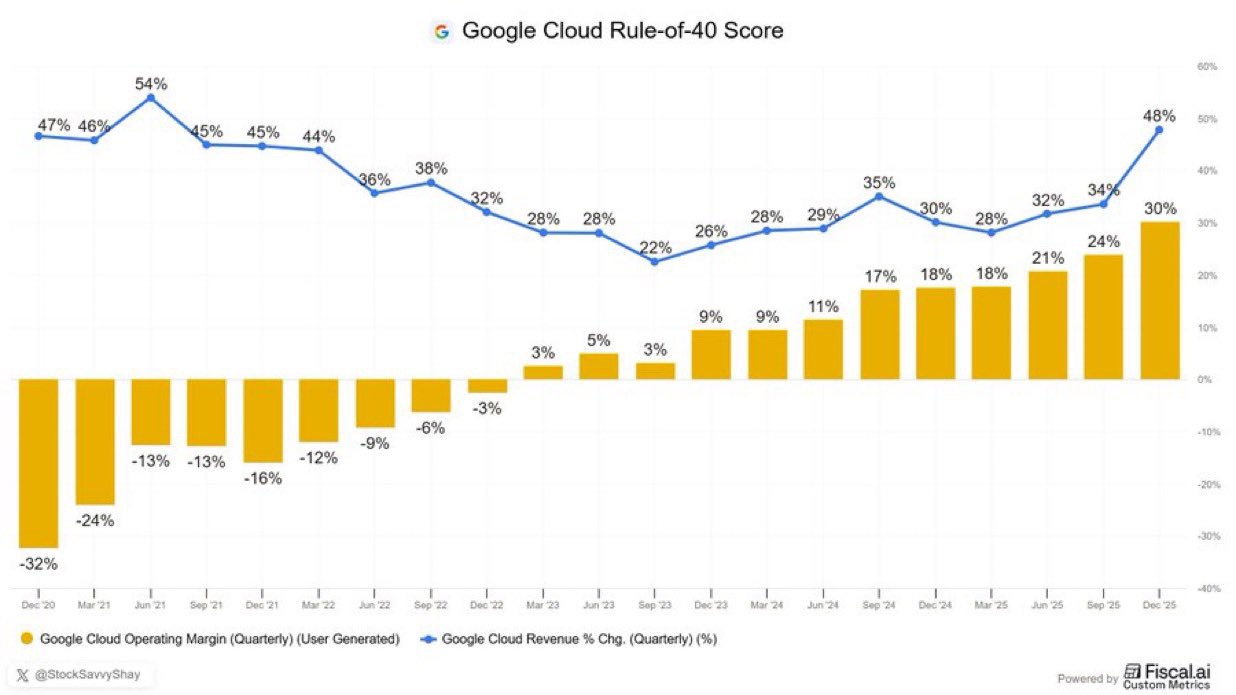

但如果用 Rule of 40 來看,Google Cloud 的得分達到 78——這在大型雲平台中是非常強的結構表現。

Rule of 40 的本質是:

增長率 + 利潤率 ≥ 40。

78 説明它不僅在增長,而且在改善盈利能力。

真正值得拆解的,是時間維度。

在 “定製 AI 芯片” 成為熱門之前,Google 已經投入十年研發 TPU。

在企業還沒開始談 “數據現代化” 時,Google 就構建了 BigQuery。

在市場瘋狂聚焦 OpenAI 時,Google 仍然持續推進 Gemini。

這些投資不是短期追熱點。

它們正在匯合。

現在形成的結構是:

定製芯片:TPU

數據層:BigQuery

模型層:Gemini

企業 AI 平台:Vertex

全球基礎設施:自有網絡與數據中心

這五層堆疊在一起,才是關鍵。

多數公司能做其中一兩層。

但能同時控制:

芯片

數據

模型

企業部署

全球網絡

並且在同一體系內協同優化的公司,非常少。

這讓 Google 的 AI 邏輯,不只是 “模型競爭”。

而是基礎設施整合。

有人説它是唯一可信的大規模 $英偉達(NVDA.US) 替代方案。

但更準確的説法可能是:

它不是 “替代 GPU”,

而是通過自研芯片 + 雲平台,降低對外部 GPU 的依賴。

如果 AI 進入企業落地階段,控制完整棧的公司更具定價權。

但風險同樣存在:

TPU 是否能持續追平 GPU 性能?

Gemini 是否能保持競爭力?

企業是否願意集中在單一平台?

Google 的優勢在結構。

它的挑戰在執行速度。

問題來了——

在 AI 基礎設施的長期博弈中,你更看好 “單點王者”,還是 “全棧整合者”?

$谷歌-A(GOOGL.US)

📬 我會不定期分享具備 10 倍成長潛力的交易機會,並聚焦核心公司與關鍵趨勢的演變路徑。歡迎訂閲,一起在結構重定價前完成佈局。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。