$Hims & Hers Health(HIMS.US)

HIMS Q4 財報:毛利率同比下降 500 個基點

核心信息提煉:

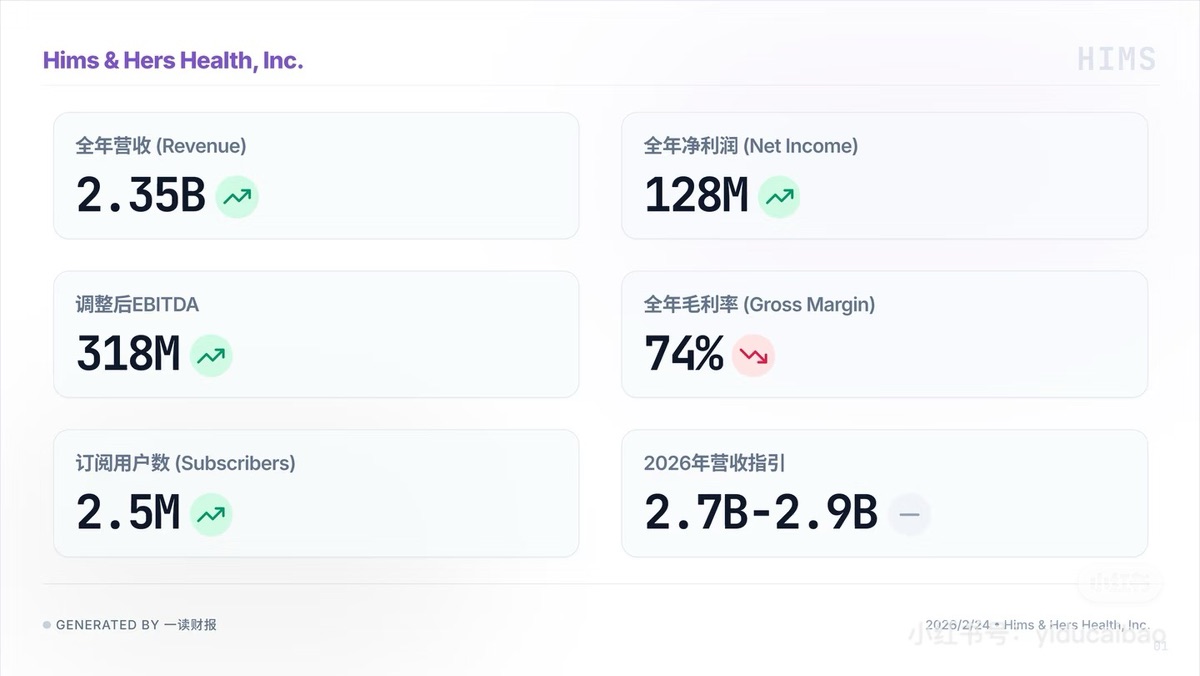

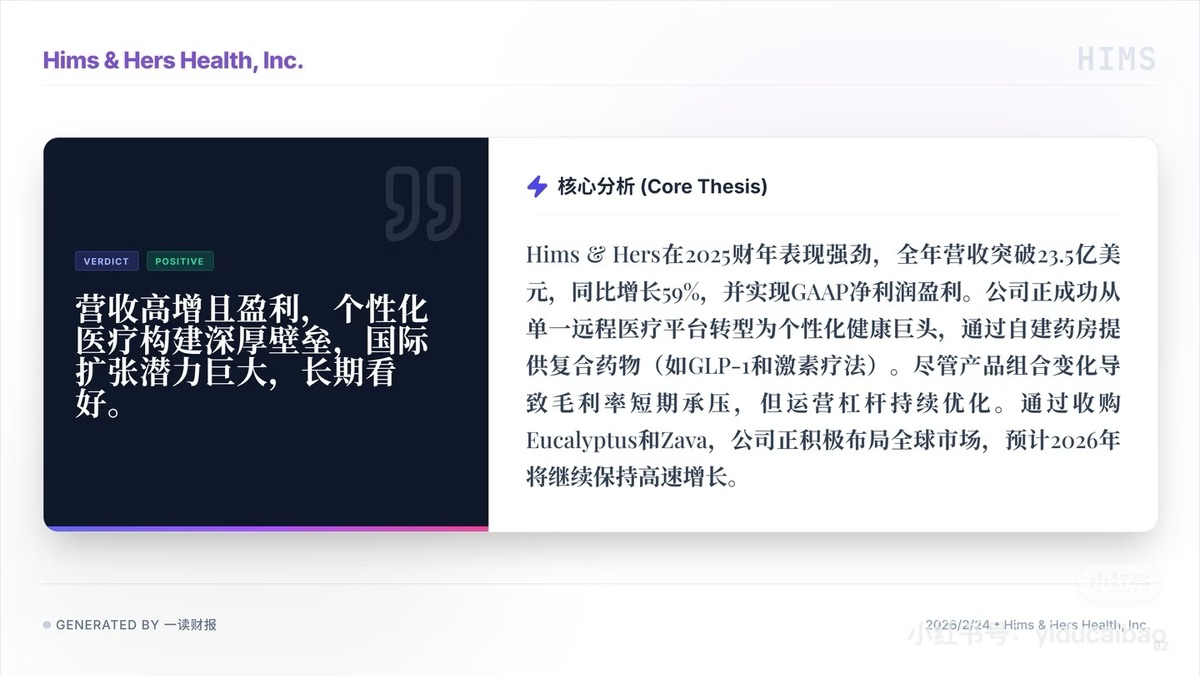

1. 營收利潤雙擊的規模效應: 全年營收飆升 59% 突破 23.5 億美元,且實現 1.28 億美元 GAAP 淨利潤。250 萬的龐大訂閲底座證明其實現了 “高增長 + 真盈利” 的閉環,造血能力強。

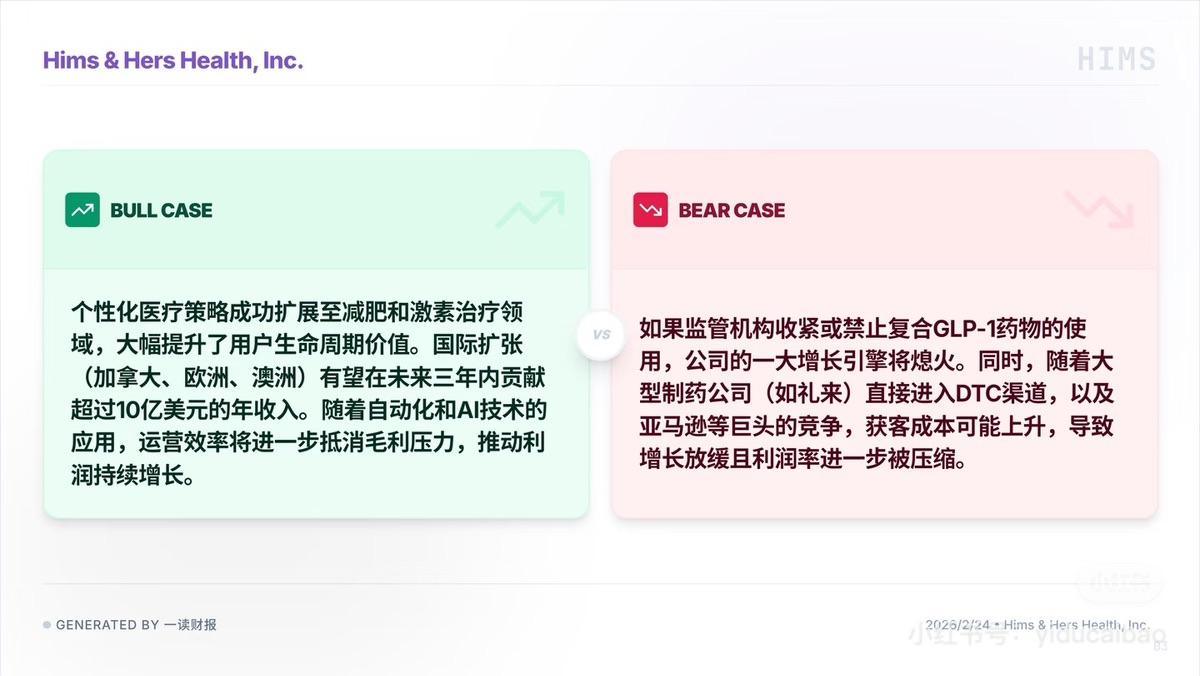

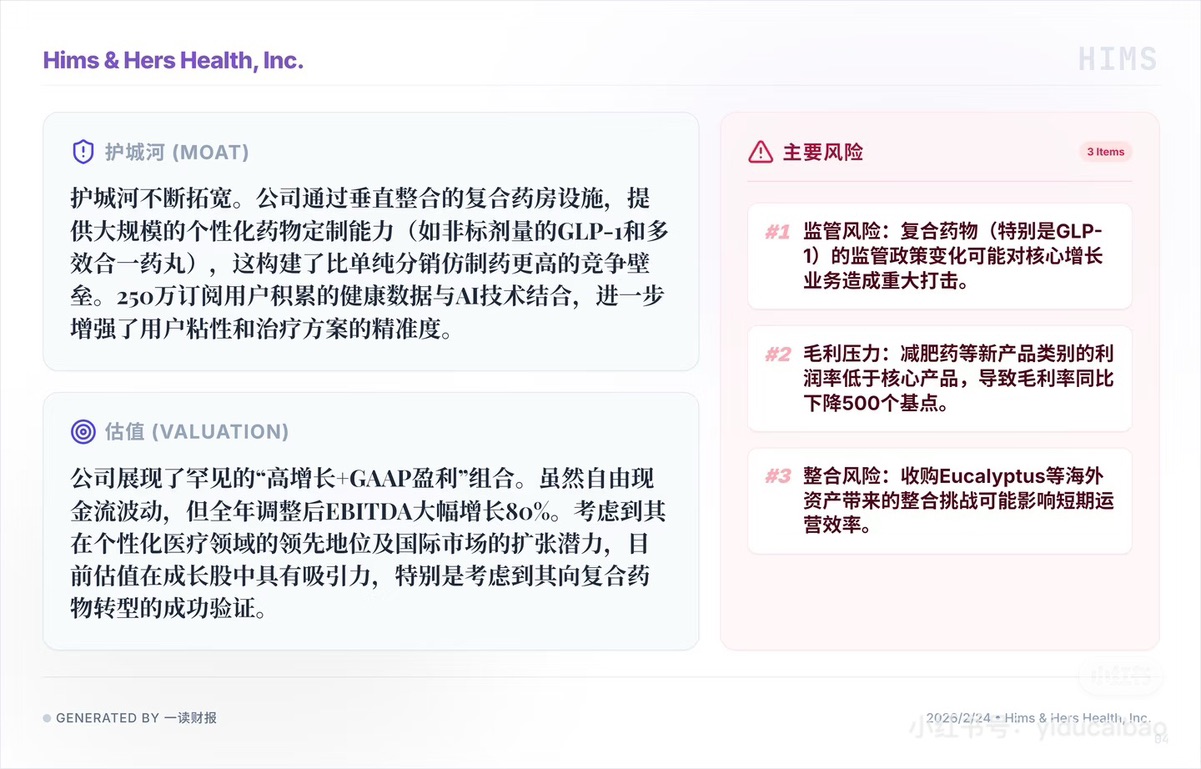

2. 個性化醫療與出海雙引擎: 成功跨越單一開藥平台,構築了垂直複合藥房的壁壘;同時通過收購 Eucalyptus 等資產開啓全球化,為未來三年描繪了極具想象力的海外增長路線。

3. 毛利率實質性受損: 受低毛利減肥藥等新產品拖累,全年毛利率大降 500 個基點至 74%。市場擔憂其正從 “高毛利醫療平台” 向 “低毛利線上藥房” 降級,盈利質量正在變差。

4. 懸在頭頂的監管利劍: 當前業績的爆發嚴重依賴 GLP-1 等複合仿製藥的政策紅利。一旦 FDA 收緊監管或原研藥短缺結束,其最大的增長引擎將面臨直接 “斷電” 的毀滅性風險。

5. 巨頭下場的降維打擊: 禮來等傳統藥企巨頭已開啓直營 DTC 模式,亞馬遜等互聯網巨頭也正加速入局。紅海廝殺不僅會大幅推高獲客成本,更將進一步擠壓本就脆弱的利潤空間。

HIMS 這份財報是一把典型的 “雙刃劍”。樂觀者看到了它跨越式的高增長和實打實的 GAAP 盈利,但聰明資金之所以選擇搶跑避險,是因為他們不相信這種高度依賴政策套利(GLP-1 仿製藥)的爆發具備可持續性。在毛利率超預期崩塌和巨頭親自下場的雙重夾擊下,HIMS 接下來的路註定是一場硬仗。

圖源:一讀財報,提供財報原文下載

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。