$多鄰國(DUOL.US)

DUOL Q4 財報:暴跌腰斬背後的 1 億 DAU 豪賭!

核心信息提煉:

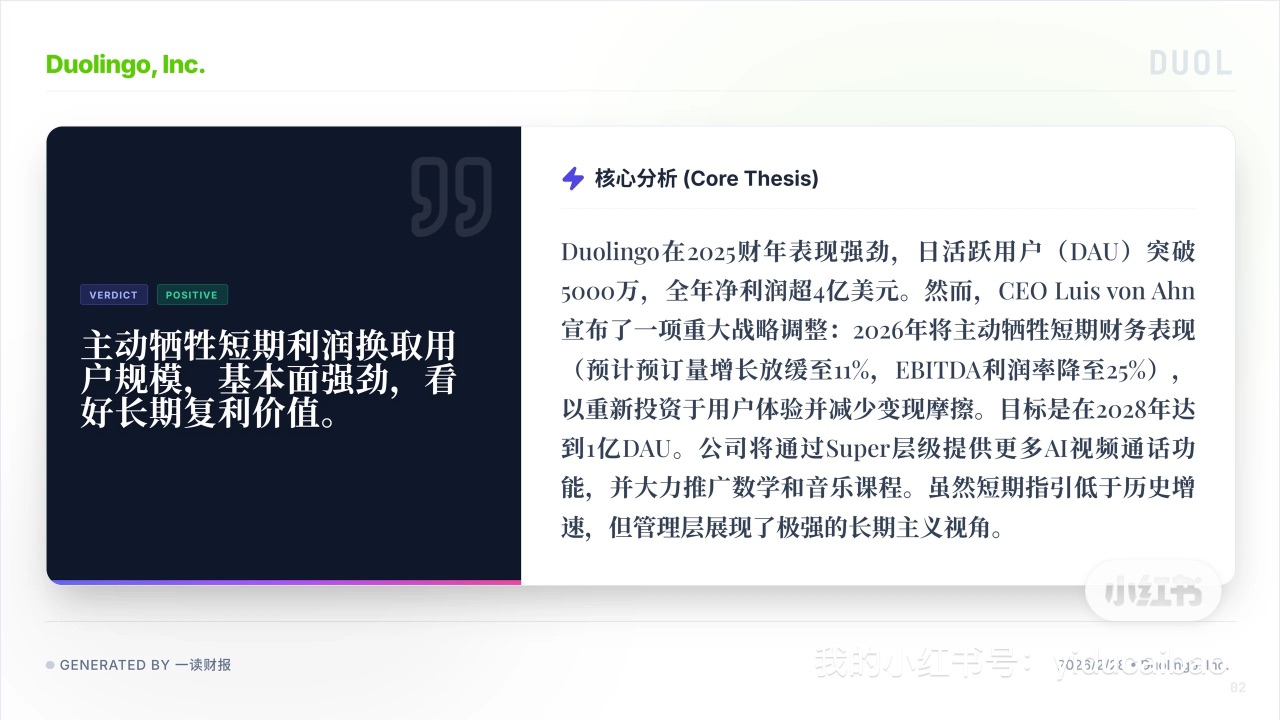

1. Q4 業績表面光鮮:日活躍用户 (DAU) 突破 5000 萬,季度營收達 2.829 億美元,全年淨利潤超 4 億美元。單看歷史財報數據,基本面還算強勁。

2. 主動預期降速:股價暴跌的核心在於 CEO 的戰略大轉向:2026 年將主動犧牲短期財務表現,預訂量增速指引驟降至 10-12%,EBITDA 利潤率降至 25%,意在減少變現摩擦換取用户規模。

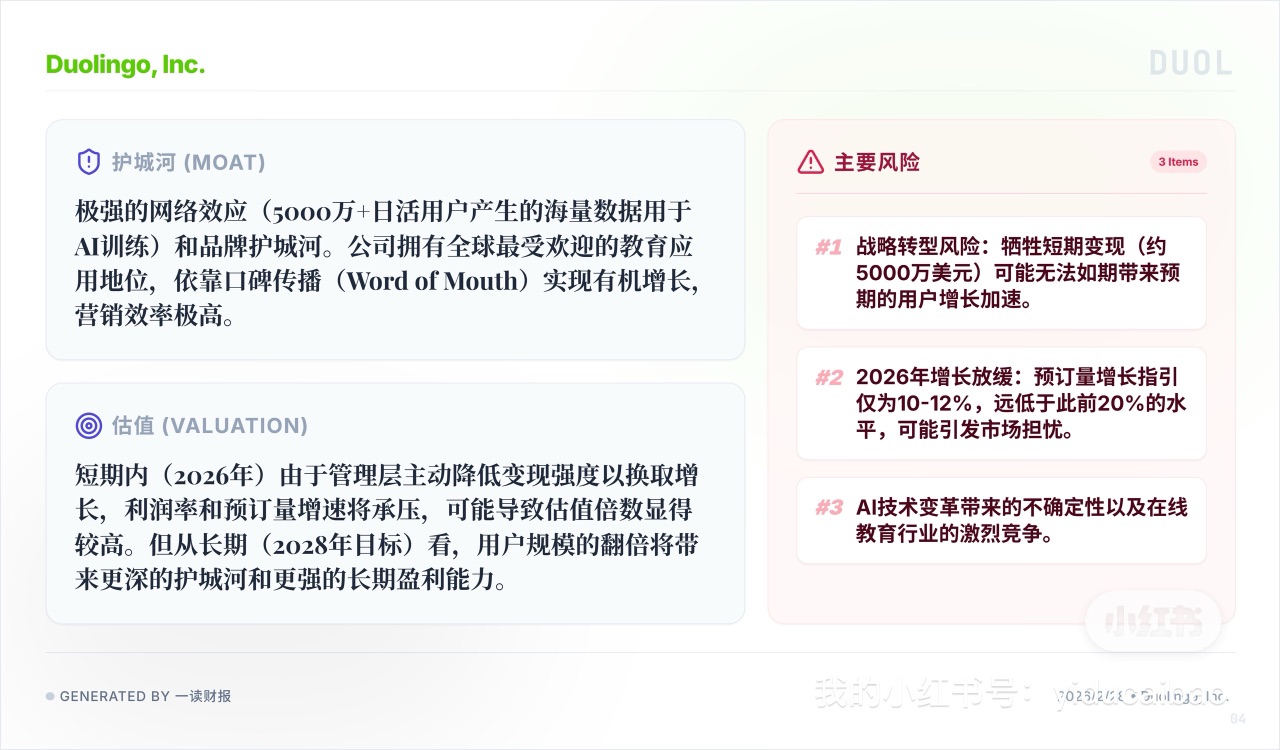

2. 高估值慘遭戴維斯雙殺:當前股價距 52 周高點 ($544) 已暴跌逾 80% 至 100 美元附近,市值僅剩 46 億美元。資本市場極其短視,高成長股一旦失去 20%+ 的高增速預期,原有的高估值溢價邏輯瞬間崩塌。

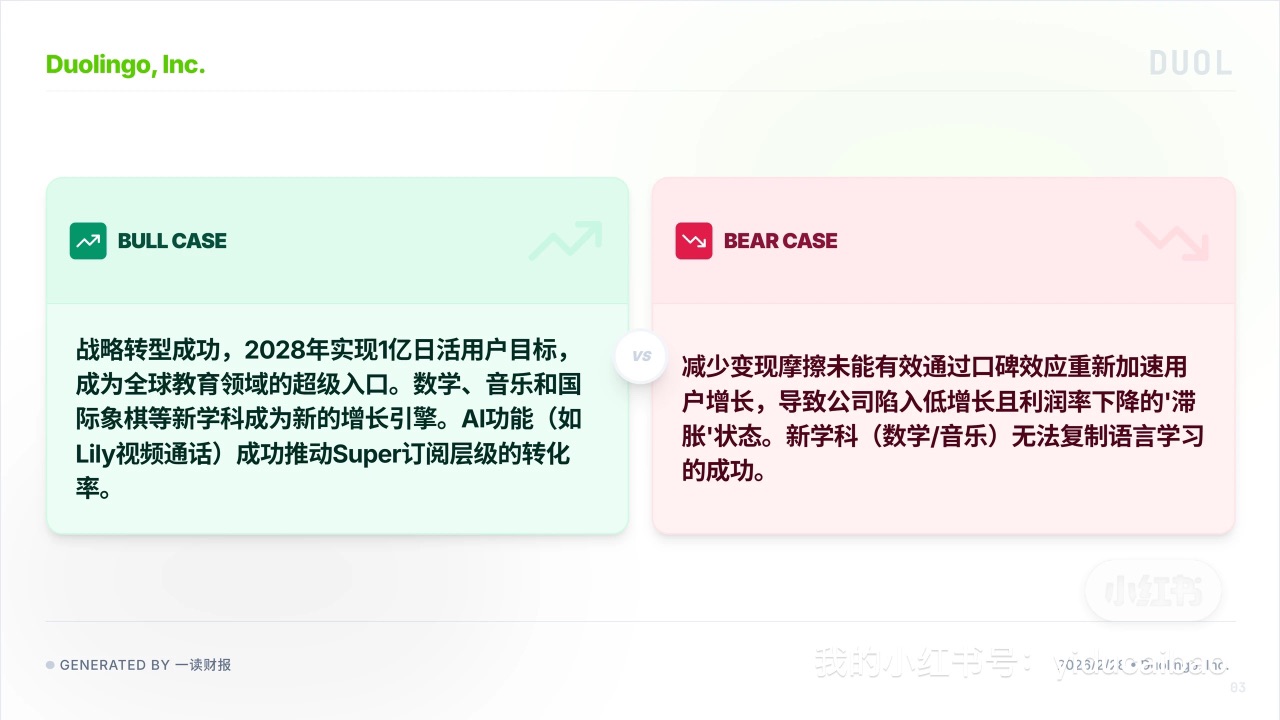

4. 1 億 DAU 的長期豪賭:管理層押注長期主義,目標 2028 年達到 1 億 DAU。試圖通過 AI 驅動的 Super 訂閲層級 (如 Lily 視頻通話) 和數學/音樂等新學科構建更深的護城河。

5. 戰略轉型與 AI 顛覆風險:最大隱患是犧牲了約 5000 萬美元短期利潤,卻未必能帶來預期的用户加速爆發。若新學科無法複製語言學習的成功,疊加 AI 技術的快速迭代,公司極易陷入 “低增長 + 低利潤” 的滯脹泥潭。

Duolingo(DUOL) 這份財報是一場極致的 “長短期博弈”。管理層試圖在巔峯期主動降速,用短期的陣痛去換取 2028 年 1 億 DAU 的絕對壟斷地位。但華爾街顯然沒有這種耐心,直接用超過 80% 的殘暴下跌進行了無情審判。眼下的核心矛盾在於:這究竟是一個偉大公司為了構建更深護城河而砸出的 “黃金坑”,還是在 AI 浪潮逼近下,核心增長邏輯已經破裂的 “價值陷阱”?

圖源:一讀財報,提供財報原文下載

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。