兩肥一瘦:愛回收 4Q25 財報解讀

1.

概海無涯,波瀾顛簸,漫漫無期。中概大航海這場大型冒險活動,那可真是:

夏侯惇看路易十六 —— 一眼望不到頭。

但雪虐風饕寒冬裏,達某肉貼肉陪你。那麼多年,我覺得有些模式我已有相對深的理解,可以從長期投資此類商業模式上賺到錢,比如一般投資人都不太關注的二手生意。乍看起來,消費 K 型化,極致性價比,二手是好生意,是大趨勢;但我對二手生意一直有個核心困惑:

龍頭的營收持續高增長,行業規模持續擴大,集中度不斷提升,這些都不假,但核心問題是,為什麼這個行業的企業很多長期不賺錢或維持微利?二手這個生意模式——用巴菲特老爺子的話來講——第一是不是個好生意;第二,到底有沒有河,而河裏有沒有鯊與鱷?

我們仔細檢查二手行業的產業鏈,會發現一個問題。這個行業是典型的兩頭肥中間瘦的結構。兩頭肥中間瘦具體是指:

回收端相對較肥——最前面那頭獲客的電商平台、手機品牌/零售幾乎沒有邊際成本,僅僅是場景流量,可賺走大概 8%-9% 的服務費和返點;

零售端相對較肥——最後面那頭把二手賣給消費者的終端零售商,其承受週轉風險,需要利潤補償,一般加價 5%-15%(二手奢侈品稍微高一些,一般加價 30%-50% )。

中間那段很瘦——中間的回收商與分銷商是週轉生意,利潤微薄,瘦骨嶙峋,賺不到錢,比如只做中間的回收環節的閃回科技,貨源嚴重依靠運營商和小米,被掐頭去尾,毛利率只能維持在 5%-8% 區間。這怎麼玩?

所以這個行業不是沒有利潤,而是 “只做中間沒有利潤”;要放大利潤率邏輯有兩個,1. 垂直整合,吃掉全產業鏈多層利潤,不給別人掐頭去尾的機會;2. 更多地出海求利潤,因為海外有套利空間。許多地方的人不要房不要車,但對 iPhone 的需求卻如飢似渴,東南亞、非洲等二手 iPhone 價格普遍(居然)比美國要高 20% 以上,某些地區高 50% 以上。

我認為能投的二手生意,就是像愛回收這樣可以第一完全垂直整合,第二又可以出海(AHS Device)的公司。二級股票市場上,二手生意能投的上市標的屈指可數,關鍵是這些稀缺標的,仍然便宜不貴,比如二手龍頭愛回收,二手車龍頭優信——國內二手生意的上市公司,估值都很便宜。

但這種模式是可以長期持久的。高頻曝光,低頻交易,高客單價。由於高頻的曝光,消費者一定見過或者聽過,平時可能用不到,但一旦我要賣舊手機了,我就會想到愛回收;一旦我要買二手車了,我就會想到優信。粗水長流,從來不曾記起,永遠不會忘記。

2.

作為我的愛股之一,愛回收股價表現比較好,已經衝到中國夢的最大持倉之一。

看一下這個季度的財報,Q4 也可以看出 2025 年年度的財務表現。目前環境下能保持這個增長狀態的公司其實不多(2025 年上半年,A 股全市場上市公司的總營收同比增速僅為 0.16%,30% 左右增長的公司非常稀缺,可以跑贏 90% 以上的 A 股公司)。

(來源:公司財報)

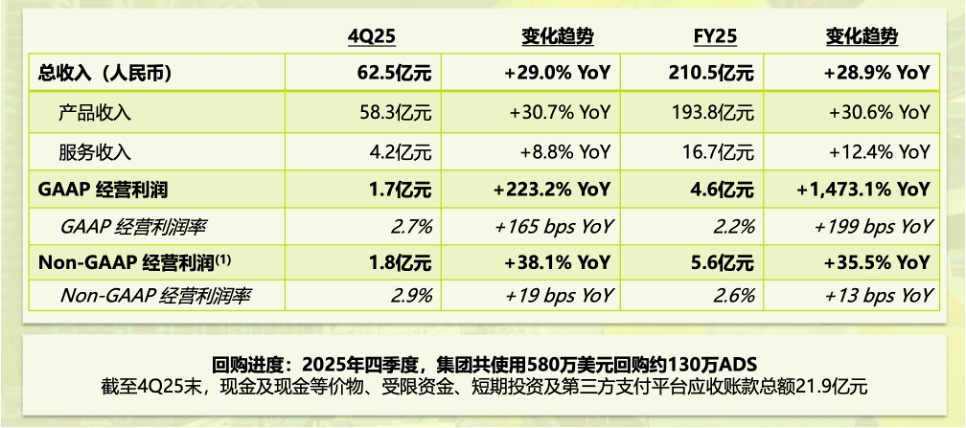

4Q25 這個季度,萬物新生(愛回收)總淨收入 62.5 億(歷史新高),同比增長 29%,超出指引高端。自營仍然是主營,1P(自營)產品收入同比增長 30.7%,58.3 億元;3P(平台)服務收入 4.2 億元,同比增長 8.8%。

利潤側,4Q25 的 non-GAAP 經營利潤 1.8 億元(即經調整口徑,不含員工股權激勵費用、無形資產攤銷及因收購產生的遞延成本),同比增長 38.1%;Non-GAAP 淨利潤創新高,1.4 億元,同比增長 14%。

加上前三個季度,2025 全年,愛回收收入 210.5 億,同比增長 28.9%。全年 non-GAAP 經營利潤 5.6 億元,同比增長 35.5%,GAAP 淨利潤 3.4 億,也是首次實現 GAAP 準則下全面盈利。

管理層對於下一個財報季度(1Q26)的業績指引: 公司目前預計總營收將在 58.600 億元至 59.600 億元人民幣之間,同比增長 25.9% 至 28.1%。

我認為業務持續拓展的幾個催化劑:

第一個是以舊換新場景持續發力。在秋季新品發佈後的換機潮中,以舊換新場景帶來的業務增量非常可觀,當然這背後離不開與京東深度的戰略協同。在這個場景裏,舊機抵扣直接變成了用户購買新機時的大額現金折扣。流量是帶着強烈交易意願自然湧入的;而愛回收作為後端的獨家或核心履約方,大幅削減獲客成本,坐收高質量二手貨源。只要京東們的新機還在賣,愛回收的貨源就不會斷。

以舊換新場景示例如下:

(來源:公司財報)

第二個是拓店(管理層原話:2026 年重點是擴大潛在市場和履約網絡):愛回收此時此刻在中西部地區的門店,大多僅覆蓋地市級主城區,下沉拓店空間很大。公司的目標,中期從當前約 2200 店開到 5000 店(截止 4Q25,2195 家,一年裏淨增加 334 家 )。持續拓店是規模效應的來源之一,提升履約能力,帶動回收和銷售增長。

第三個是單品毛利提高,逐漸實現 C 端銷售(15% 以上毛利率)、通過合規翻新(約 20% 毛利率)提高利潤率。多品類回收本身也可以提高毛利,目前奢侈品 + 黃金市佔率低但增長快,4Q 多品類回收業務整體回收 GMV 同比增長 125.7%。

第四是海外業務,這個我倒覺得不着急,算是未來的一個想象力。CapEx 還是花在國內拓店上,邊際的 ROI 仍然很高。海外的收入目前佔比也不高,但就像我前面説的,海外很多市場 iPhone 價格比美國還高,具備很高利潤空間。

另外有兩個信息值得再提一下,一個是與京東深度合作更加長時間,業務協議延長到 2030 年底,京東持有愛回收 34% 的股票,這條大腿要抱牢;第二是股東回報,除了之前公佈的新的股東回報方案(2025-2027 年,每年將以不低於 Non-GAAP NP 60% 進行股購或分紅),愛回收第一次給股東現金分紅 2350 萬美元,支付日期預計在 2026 年 4 月 24 日左右。

3.

投資愛回收説到底還是要回答那個問題:二手生意到底如何,以及愛回收有沒有壁壘?

這家公司的核心優勢我認為是,已經完成了垂直整合,能吃到兩頭肥中間瘦的產業鏈裏利潤的大部分,其他玩家要進入這個行業比較難以短期逾越的壁壘包括:一、來自線上京東與線下門店的流量精準灌溉;二、諸如蘋果等手機品牌商貨源直通;三、2000+ 門店強履約能力以及未來潛在的擴店能力;四、重資本自建的自動化供應鏈;五、從來不曾記起永遠不會忘記的二手界品牌效應。

行業比較破碎,但我認為經過整合以後,這個行業的進入門檻是挺高,你很難像看到外賣大戰一樣會看到一場二手大戰,我甚至認為愛回收的護城河要好過美團。

我認同巴菲特對於他稀罕的生意的判斷,“最值得擁有的生意,是那種能在很長一段時間內,以極高的回報率持續,運用增量資本的生意。”(The best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return.)然而 the best business 所謂最好的生意往往估值很貴,如果 “用比較合適的回報率持續利用增量資本 “也算不錯的生意的話,二手經濟我會重點關注。至少此時此刻,你很難買貴。

—————

利益披露:作者持有 r$萬物新生(RERE.US) 多頭倉位。

本文不構成任何投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。