國內出海能力最強的 Biotech 之一,百奧賽圖淨利潤增長 416%

因 BD 金額歷史新高、融資金額回暖、板塊標的業績回暖等多重利好刺激,生物醫藥主題創出 2021 年後最佳走勢,中證香港創新藥指數全年上漲 64.79%。我長期持有的百奧賽圖去年上漲 315.29%,位列港股 Biotech 同期漲幅 TOP 3,是近期炙手可熱的明星企業。

創新藥始於藥物發現,而藥物發現環節有兩大關鍵點:一是能否找到成藥性好,高質量的抗體分子;二是能否找到精準的模型疾病發生並進行藥效評價的靶點人源化小鼠模型。百奧賽圖是國內少數能在體系內閉環完成創新藥臨牀前開發、驗證並 “一鍵成藥” 的企業。2025 年百奧賽圖實現營業收入 13.79 億元,同比增長 40.63%;歸母淨利潤 1.73 億元,同比增長 416.37%;扣非淨利潤 1.16 億元,同比增長 405.39%!業績的全面爆發説明百奧賽圖已度過 “從 0 到 1” 的蟄伏期,正式邁入 “從 1 到 100” 的成熟期!

創新藥景氣度仍在延續,加之百奧賽圖屬於具備高壁壘的強研發企業,隨着公司觸及 Break Even 並持續兑現商業化潛力,百奧有望像藥明康德、百濟等 Biotech 一樣實現長期成長。

01 千鼠萬抗分子授權加速,百奧賽圖出海進入收穫期

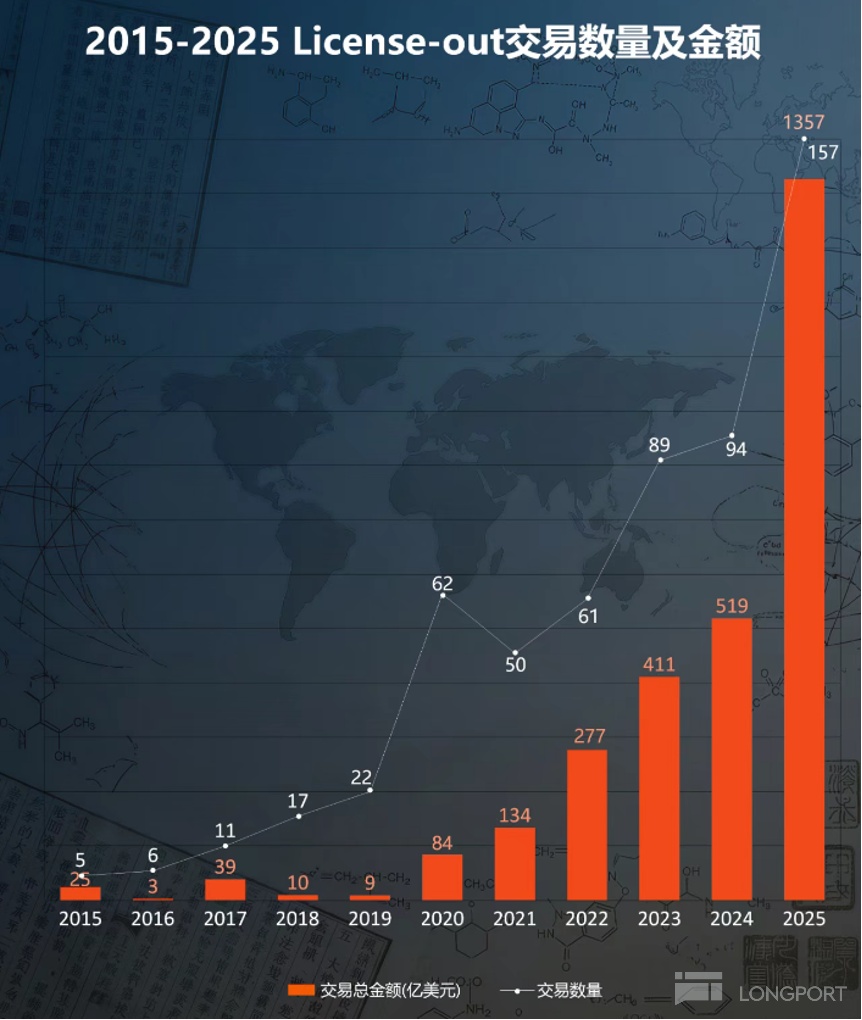

國家藥監局發佈數據顯示,2025 年我國達成創新藥 BD 出海交易 157 起,首付款 70 億美元,交易總金額 1356.55 億美元,遠超 2024 年(519 億美元 +94 筆交易)。

其中超 52% 的分子在出海時處於 I 期臨牀及臨牀前階段,百奧賽圖等抗體開發類 Biotech 貢獻了其中多數 BD。

(高盛)

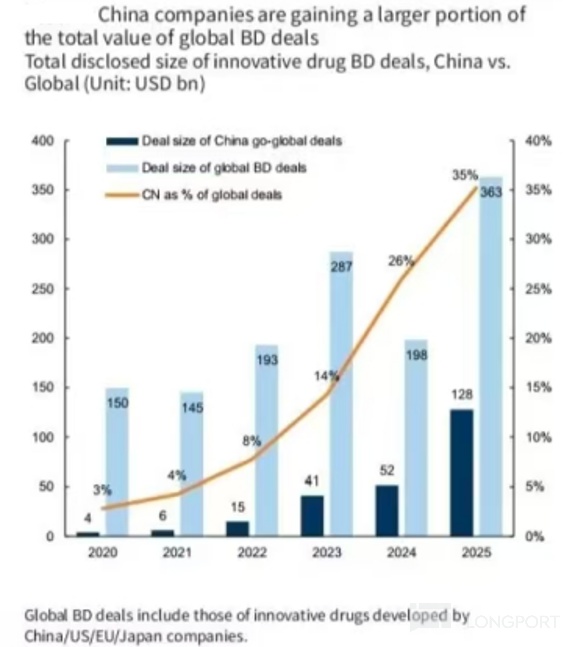

2020 年我國 BD 金額僅佔全球的 3%,2025 年這一比例升至 35%。

銀河證券研報顯示,今年 1-2 月我國創新藥 BD 總金額達 532.76 億美元,已超過 2025 年任一單季水平。國內創新藥史上最強收穫期仍在延續,現金流大為改善的創新藥企們正投入更多資金用於新一輪研發。

(麥肯錫)

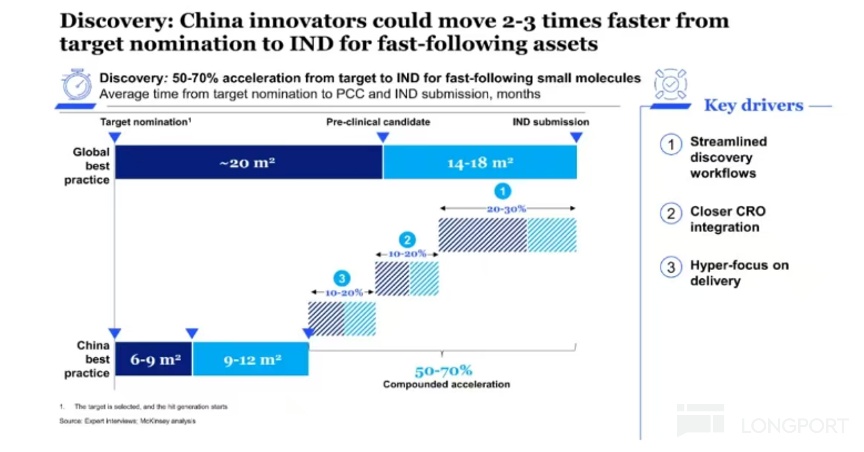

麥肯錫發佈的《搭建通向全球創新的橋樑》研報顯示,我國擁有出眾的生物基礎設施,可提供高標準的交付導向服務。中國頭部創新藥企從靶點推進一款 fast-follow 項目到 IND 耗時約 15-21 個月,較全球其他地區 34-38 個月的最優水平縮短了 50%-70%,其成本也僅為全球的 1/3 至 1/2。

百奧賽圖擁有 “全人抗體庫” 和 “靶點人源化小鼠庫” 兩大核心平台,可實現從抗體源頭分子到體內驗證的閉環加速,針對客户感興趣的靶點,提出目標分子 “畫像”,直接提供滿足要求的抗體分子 “現貨”,降低抗體早期研發中的不確定性,大幅縮短研發過程 1-2 年時間。

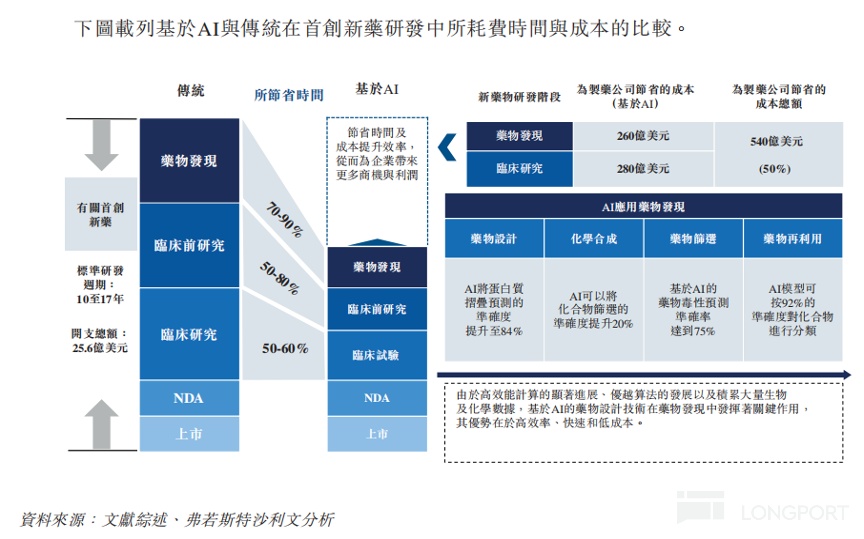

近兩年隨着 AI 模型及應用的成熟,AI 逐漸對各行業產生潛移默化的影響,其中就包括創新藥研發。弗若斯特沙利文研究顯示,AI 可縮短創新研發各環節 50%-90% 的時間以及 50% 的研發成本。

去年百奧賽圖完成了 AI 賦能千鼠萬抗的本地化部署並升級為 RenSuper 平台。AI 賦能後百奧抗體分子篩選的效率和通量得到大幅提高。百奧賽圖針對約 1000 個潛在藥物靶點,形成超 100 萬個全人抗體序列分子抗體庫,免疫和抗體篩選過程中,積累了巨大的抗體分子數據資產。他們的 AI 模型是在海量、獨家的真實抗體分子數據上進行訓練的。千鼠萬抗 +AI,有能力大幅提高抗體分子的發現和篩選效率,更高通量,更低成本,獲得更多有潛力的抗體分子。同時,抗體生產自動化上線,使得公司能非常快速的把客户需要的各種抗體分子提供出去,滿足藥企客户的研發需求。經百奧賽圖 RenSuper 推進,FIC/BIC 項目從分子篩選到 IND 時間有望從數年壓縮至數月。

(百奧賽圖財報)

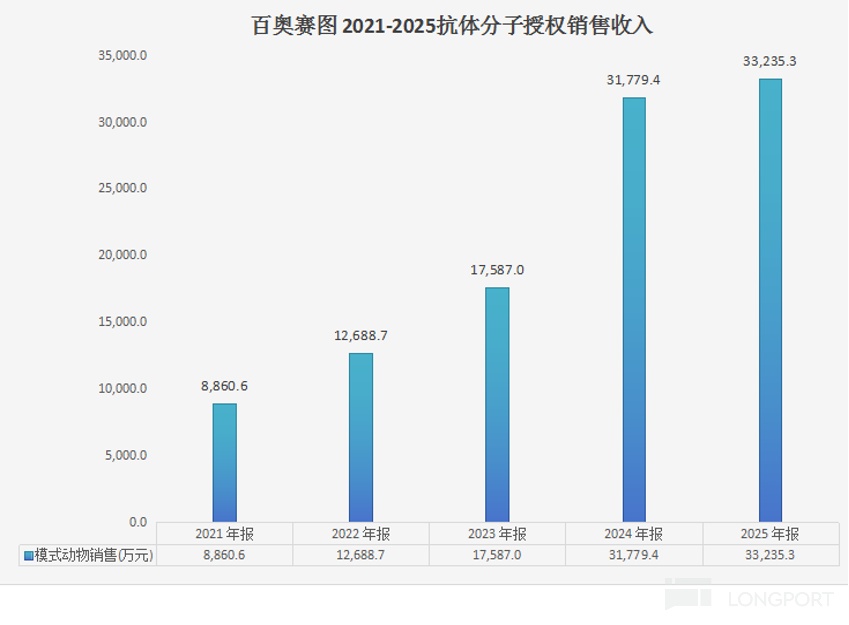

截至去年末,百奧賽圖累計授權抗體分子 350 餘個,其中 2025 年度新籤超 150 個授權協議,德國默克、吉利德科學、強生等均為公司客户。2025 年百奧賽圖抗體授權業務收入 3.32 億元,毛利率高達 86%。近 5 年,百奧賽圖抗體分子授權業務保持了年化 39.2% 的超高增速。

1 月 9 日,百奧賽圖在與育世博此前雙特異性抗體、雙載荷 ADC 評估的基礎上達成一項選擇權與許可協議。本月百奧賽圖公告與前沿細胞療法公司 Moonlight Bio 達成戰略合作,共同開發新一代細胞療法。

(高盛)

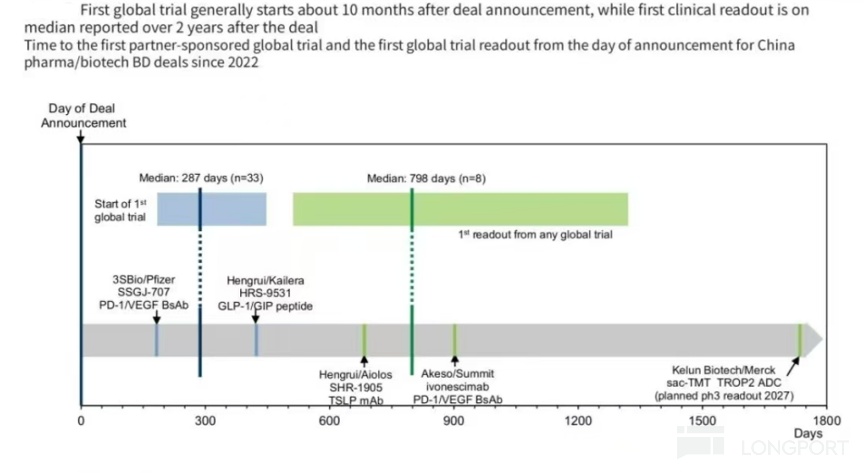

據高盛統計,從 BD 達成到全球試驗啓動平均要 10 個月,到首次全球臨牀試驗數據讀出要 2.2 年。百奧賽圖授權出去的多是偏早期分子,全球臨牀試驗啓動/首例用藥時間要略長一些。如百奧賽圖 2024 年 11 月授權給 IDEAYA 的 IDE034 於今年 2 月完成了 I 期臨牀的首例給藥,根據雙方此前簽訂的選擇權及許可協議,首例患者給藥將觸發 IDEAYA 向百奧賽圖支付 500 萬美元里程碑款。

3 月 27 日,百奧賽圖又公佈其授權 NEOK Bio 的一款 EGFR/MNC1 ADC 近期獲得 FDA IND 批准,擬於今年二季度啓動 I 期臨牀試驗·····

百奧賽圖抗體分子授權業務於 2024 下半年起加速,照此推算今年起百奧賽圖抗體分子授權業務里程碑將逐年增多,開始步入收穫期。這將為百奧賽圖抗體分子授權業務提供新增長動能。

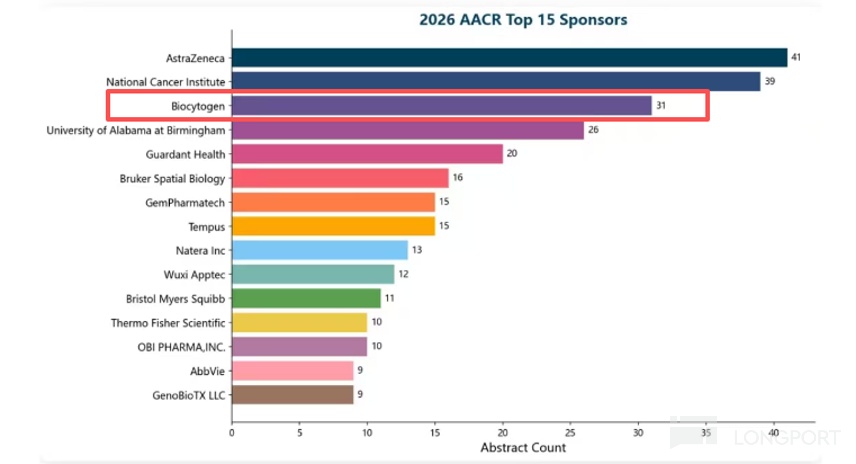

AACR(美國癌症研究學會)是全球第一個也是最大的癌症研究組織,每年都會獲得全球專家學者和大藥企們的關注。

2026 AACR 中收錄了超 9500 篇摘要,其中來自美國的有 5400 多篇,來自我國企業的有 866 篇。我驚喜地發現百奧賽圖被收錄的摘要有 31 篇,多與全人抗體平台相關,是中國最多、世界第三多的企業!百奧賽圖未來仍有着極強的 BD 預期。

回首過去 10 多年的時間,國內湧現了一批依託本土研發,實現全球技術輸出的 Biotech。2025 年百奧賽圖海外收入 9.4 億,同比增長 42%,海外收入佔比 70%,亦有望成為下一個全球明星 Biotech。

02 BioMice 平台持續創新,保持技術平台的全球領先

Precedence Research 和 Research and Markets 報告顯示,預計到 2028 年全球實驗小鼠市場規模將達到 136 億美元。北美是全球實驗鼠最大的市場,中國市場規模僅次於美國。

百奧賽圖的優勢在於擁有"基因編輯原生能力"。從 ESC/HR、CRISPR/EGE 到自主開發的 SUPCE 技術,公司掌握從常規定點編輯到 Mb 級大片段改造的完整工具箱。這項能力在全球範圍內屈指可數。百奧賽圖靶點人源化小鼠是 “皇冠上的明珠”,全球 Top 10 MNC 均是百奧賽圖客户,產品在海外供不應求。

(百奧賽圖財報)

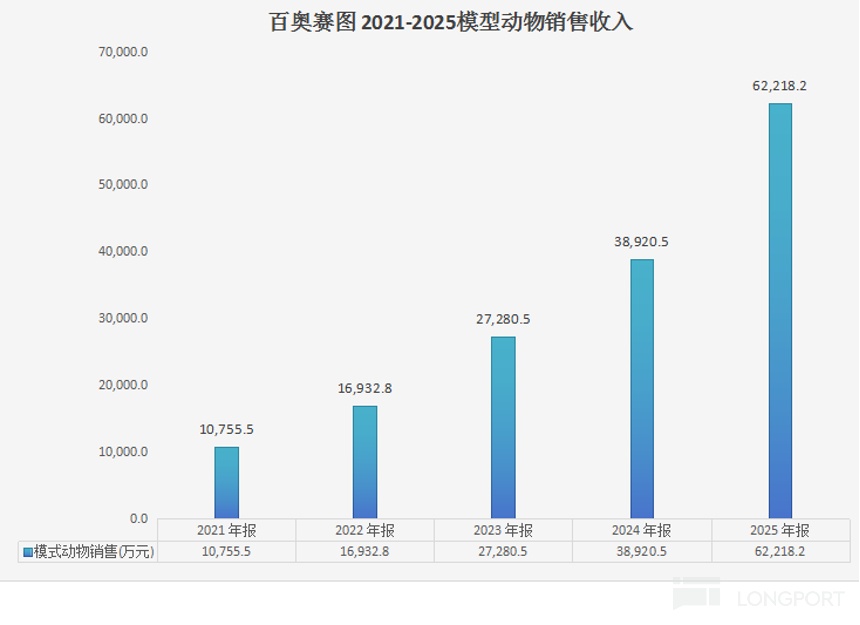

百奧賽圖 2025 年模型動物收入 6.22 億元,同比增長 59.86%。公司近 5 年模型動物業務年化增長 55.1%,增速快於可比企業。其原因在於百奧賽圖高價值的靶點人源化小鼠收入佔比高。至2025 年末,百奧賽圖共有 5000 餘種自主開發的基因編輯小鼠模型,其中 2000 餘種為靶點人源化小鼠品系。去年百奧賽圖模型動物毛利率高達 80.41%。

百奧賽圖是國內靶點人源化小鼠模型數量最多的企業。現百奧賽圖中美兩地 AAALAC 認證的實驗動物設施年產能可達 80 萬隻。預計 2026 年,百奧賽圖江蘇海門動物中心將有新的動物房設施投入使用,年底前將新增超 10 萬個籠位。同時百奧賽圖將啓動在江蘇海門新的生產基地的建設,確保未來 2-3 年業務發展所需的模式動物供應得到有效保障,新設施預計在 2028 年投入使用。

目前靶點人源化小鼠模型在安評領域的應用在穩步增長,國內和國外均有不少的案例湧現,(1)隨着藥物分子越來越複雜,更多的藥物分子與猴子的蛋白不結合;(2)猴子的供應與需求間的矛盾更加突出,(3)以及監管機構一再體長少用/不用靈長類動物用於藥物研發,這些因素都會進一步推動靶點人源化小鼠在安評價領域的應用。百奧賽圖模型數量/產能均處於行業龍頭地位,創新動物模型銷售業務的高成長確定性更強。

而百奧賽圖去年研發淨投入 4.38 億元,同比增長 35.23%,佔營收比例高達 31.77%。百奧賽圖從成立伊始就長期致力於底層的技術研發,研發強度領先可比同行。勇於創新、持續創新,這是成為偉大企業必備的基因!

百奧賽圖還通過經營、科創板 IPO 獲得了大量現金流。2025 年百奧賽圖經營現金流淨流入 3.7 億,同比增長 75.27%。截止去年末,百奧賽圖在手貨幣資金 15.85 億元,歷史級充裕。今年百奧賽圖將加大靶點人源化小鼠及抗體分子授權業務的研發力度,從而跑出一段 “空檔期”。

03 全球創新藥企融資金額回升,百奧賽圖臨牀前 CRO 業務或再超預期

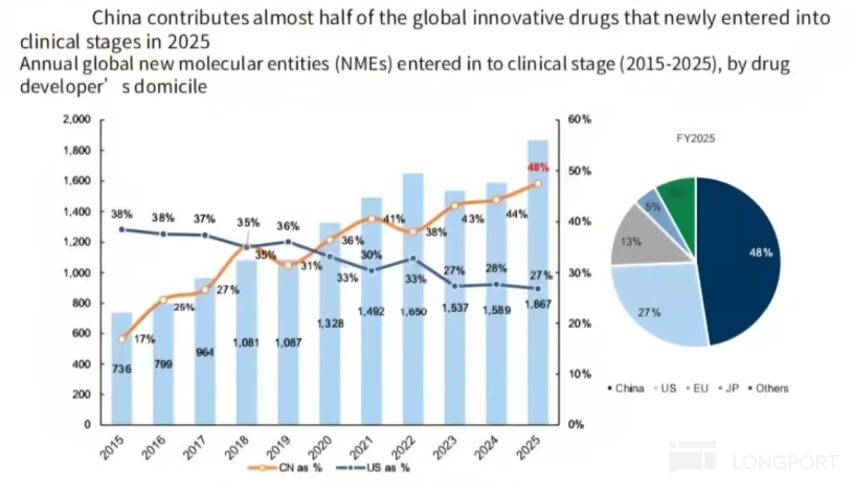

國家藥監局披露信息顯示,2025 年末我國在研創新藥管線約佔全球 30%,位列全球第二。

(高盛)

在剛剛過去的 2025 年裏,全球新進入臨牀試驗的創新項目有 48% 來自中國。

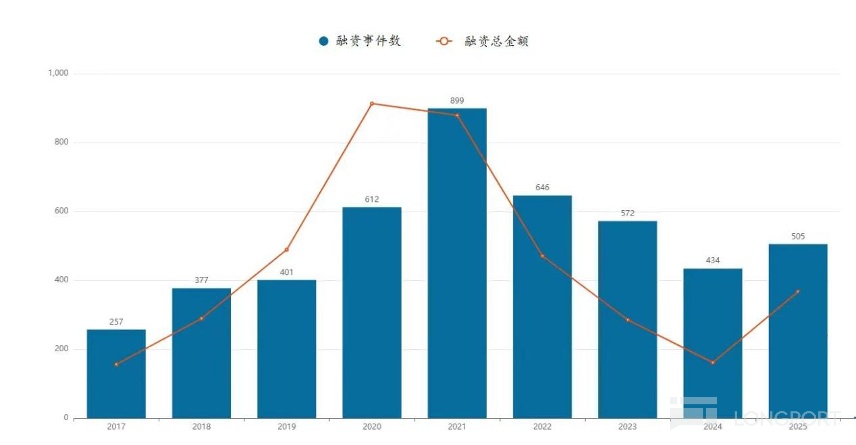

2025 年我國創新藥企融資 505 起,總融資 146.84 億美元。融資金額自 2024 年低谷反彈。

全球另一大創新源頭—美國新項目數量雖有減少,但研發投入金額還在升高。2025 年美股上市的創新藥企只有 19 家,高盛預測 2026 年美股生物醫藥 IPO 或將有 120 起,僅製藥企業就有 30-35 家,數量較 2025 年翻倍。

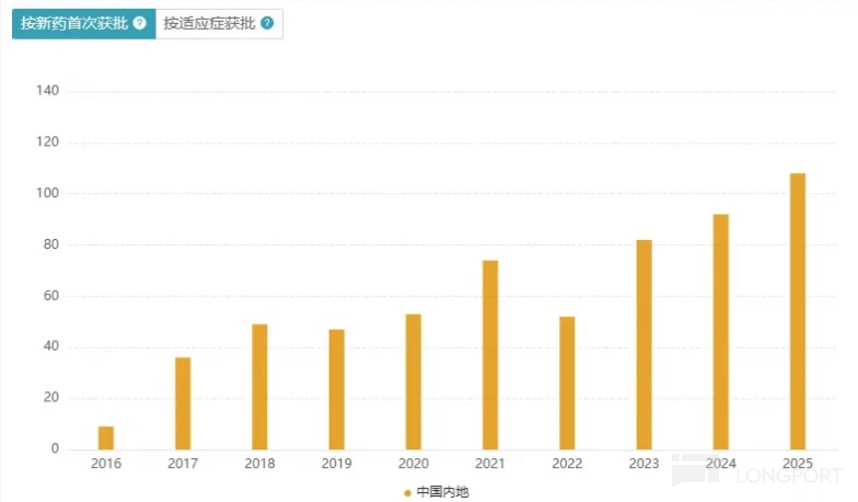

2025 年 NMPA 批准 108 款新藥上市,其中國產新藥有 59 款。國內創新藥獲批數量創歷史新高的同時,國產新藥佔比也首次超過 50%!

2025 年百奧賽圖藥理藥效業務收入 3.52 億,同比增長 75.24%。生物科技企業融資回暖、BD 數量增長以及我國新進入臨牀的項目數大幅增加會讓百奧賽圖臨牀前服務業務

受益。尤其是百奧賽圖擁有 “模型銷售 + 藥效服務” 完整服務鏈條,壁壘高於普通 CRO 服務商。百奧賽圖在業績會上表示今年一季度模型動物、臨牀前 CRO 業務合同保持了不錯的增長勢頭。料中報期這兩塊業務仍能取得快速增長。

一些投資者在與我交流時都提到了 “不碰前期漲幅較大股”。不碰高漲幅股是一種安全邊際的體現,但套用在百奧賽圖身上就顯得有些不合適了。通俗意義上的 “不追漲” 指的是不追因炒作短期漲幅較大的概念股,而百奧賽圖去年上漲是由業績驅動的 “戴維斯雙擊”。

2025 年初百奧賽圖 8.5 港元/股,EPS 0.09 港元/股,PE 約 94 倍。去年百奧賽圖營業收入、淨利潤、經調淨利潤三項數據歷史最佳推動 EPS 升至 0.43 元人民幣/股(摺合 0.487 港元/股)。在股價漲超 3 倍後,按去年底股價 35.3 港元/股計算百奧賽圖 PE 約 72 倍,還較 2025 年初下降了些。於是今年以來公司又迎來一波可觀的漲幅。

站在需求層面,國內外創新藥企現金流、項目增加,創新藥早期研發需求必然增加;站在競爭角度,百奧賽圖是國內靶點人源化小鼠的龍頭。即使國內友商也都積極出海,但模型數量、MNC 認可度、已規劃產能均不及百奧賽圖,百奧賽圖靶點人源化小鼠短期仍處於弱競爭的 “無人區”。百奧另一主業抗體分子授權則不存在直接競爭,選擇百奧賽圖這樣的業務多元 “賣鏟人” 要比選擇 Biopharma 風險要低得多,更何況百奧賽圖還有極其出色的出海能力;站在管理層面,業績會上百奧高管表示隨着商業化的快速擴張,今年銷售/管理/財務三費率整體會呈下行趨勢。現百奧賽圖已邁入 “從 1 到 100” 階段,成長為市值 200 億 + 港幣的成熟 Biotech,機構關注度提升以及流動性的改善也會讓投資確定性變得更高!$百奧賽圖(688796.SH) $百奧賽圖-B(02315.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。