🚀$甲骨文(ORCL.US) 信用風險飆升至金融危機級別?市場真正擔心的其實是 AI 債務的另一面

最近一個很少被關注的信號,開始變得越來越明顯。

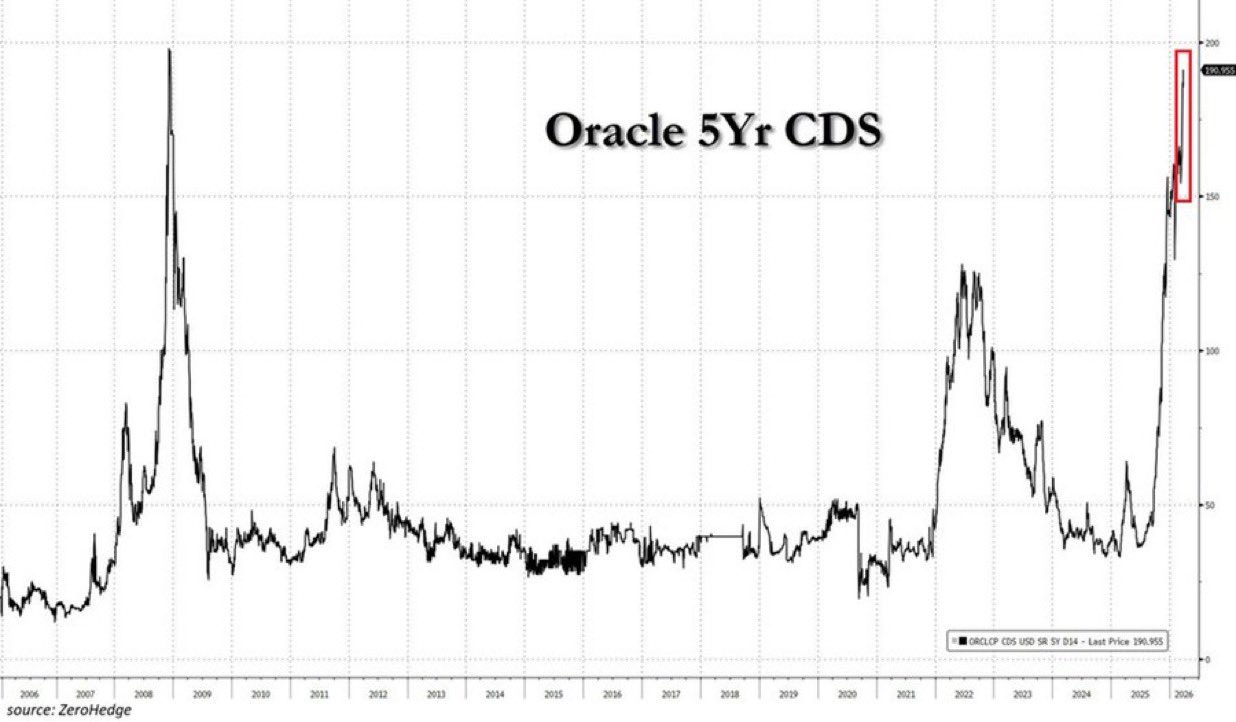

投資者正在通過信用市場,而不是股票市場,對大型科技公司的風險進行重新定價。

最典型的例子就是 $甲骨文(ORCL.US)。

Oracle 的信用違約互換(CDS)利差已經升至約 191 個基點,這是自 2008 年金融危機以來的最高水平。同時,自 2025 年年中以來,其 CDS 規模已經擴大了約四倍。

換句話説,現在為 1000 萬美元的 Oracle 債務做違約保護,成本大約在 19.1 萬美元。

作為對比,在 2022 年熊市最緊張的時候,這一水平大約是 127 個基點。

這不是一個小幅波動,而是一個結構性的變化。

更值得關注的是,這一變化並不是孤立事件。

隨着大型科技公司以越來越快的速度發行債務來投入 AI 基礎設施,信用市場正在成為表達觀點的新戰場。

過去,市場更多是在股票端做多或做空。但現在,投資者開始通過 CDS 去對沖,甚至直接押注這些公司未來的債務風險。

而 $甲骨文(ORCL.US) 恰好成為了這個表達工具中最活躍的一環。

原因在於,它擁有目前流動性最強的投資級 CDS,平均每週交易量達到約 8.3 億美元。這使得它成為機構進行風險對沖或建立空頭敞口的首選標的。

與此同時,像 JPMorgan 這樣的機構,已經開始提供包含 $谷歌-A(GOOGL.US)、$亞馬遜(AMZN.US)、$Meta(META.US)、$微軟(MSFT.US) 和 $甲骨文(ORCL.US) 在內的一籃子 CDS 產品。

這意味着一件事:

市場已經開始把 “做空科技公司債務”,當成一個可以被系統化操作的策略。

這裏的核心問題,其實不是 Oracle 本身是否會違約。

而是一個更深層的結構變化:

AI 投資正在以前所未有的規模,通過 “債務” 被放大。

當資本開支快速擴張時,股權市場往往還在關注增長故事,但信用市場會更早反映 “資金成本” 和 “償付能力” 的變化。

所以當 CDS 利差上升時,它傳遞的信息並不是簡單的 “風險上升”,而是:

投資者開始要求更高的風險補償。

也就是説,市場正在重新評估這些公司在 AI 競爭中的投入強度與回報之間的平衡。

這也解釋了為什麼 $甲骨文(ORCL.US) 的 CDS 會成為核心觀察點。

它不僅僅是個公司指標,更像是一個 “AI 債務風險” 的温度計。

價格在這裏不再只是反映企業本身,而是在反映整個行業的融資結構。

所以問題開始變得更關鍵了:

當 AI 資本開支繼續擴張時,

你更擔心的是增長放緩,還是融資成本上升帶來的連鎖反應?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。