🔥🚀 歐洲算力缺口正在被重寫:$Nebius(NBIS.US) 不只是追趕者,而是在定義 “主權 AI 基礎設施”

我看完這條邏輯之後,反而更明確了一件事:

歐洲的問題,從來不是 “有沒有 AI”,而是——有沒有屬於自己的算力。

美國有超大規模 hyperscaler,中國有國家級算力推進。

歐洲缺的是 “可控”。

這就是所謂的 Sovereign AI。

不是更強的模型,而是:

數據必須留在本地

算力必須掌握在本地

基礎設施不能依賴外部

一旦這個前提成立,需求就不再是可選項,而是剛需。

這也是為什麼我開始重新看 $Nebius(NBIS.US) 的定位。

它不是普通的 GPU 租賃商。

更接近一種 “基礎設施層”。

時間線很關鍵。

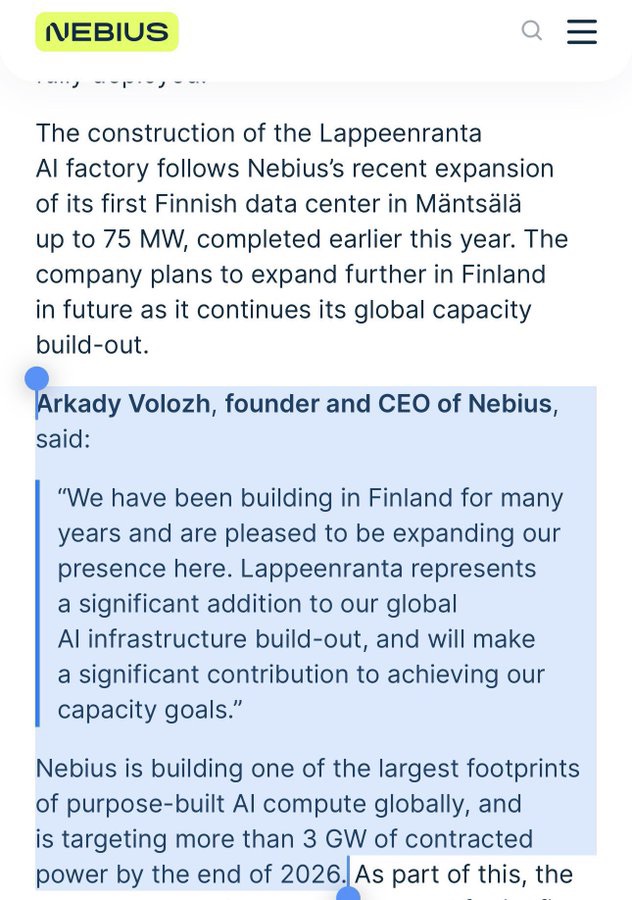

3 月 31 日,$Nebius(NBIS.US) 宣佈在芬蘭拉彭蘭塔建設 310MW AI 數據中心。

這不是一個普通項目。

這是直接對標 “歐洲最大 AI 算力基地” 的級別。

而且這不是孤立事件。

它在曼特薩拉的設施已經擴展到 75MW,並且已經部署 NVIDIA 最新架構。

這説明什麼?

不是規劃階段,而是已經進入執行階段。

我更關注的是它的擴張節奏。

法國里爾附近 240MW

美國密蘇里州 1GW 項目

再加上芬蘭 310MW

目標是到 2026 年鎖定超過 3GW 電力合同。

這本質上不是 “增長計劃”。

而是提前鎖定未來算力供給。

因為在 AI 時代,真正稀缺的不是 GPU,而是:

電力 + 數據中心 + 合規能力

這三者疊加,才是門檻。

所以我現在更傾向於把 $Nebius(NBIS.US) 看成:

歐洲版 “算力電廠”。

你不是買 GPU,你是在買 “被允許使用的算力”。

這和傳統雲完全不同。

再看收入預期。

2026 年 30–34 億美元。

關鍵不在數字,而在結構:

每一個新建項目,都是未來收入的 “物理兑現”。

不像軟件可以講故事。

這裏每一美元,都要靠電力、機架和冷卻系統堆出來。

這也是為什麼我覺得它還在 “建設期”。

而不是 “收割期”。

真正的爆發,不會在建廠時出現,而是在:

需求爆發 + 產能剛好到位

那一刻。

所以問題就變得更有意思了:

當 AI 進入 “主權化” 階段時,最有價值的資產,還是模型嗎?

還是這些看起來更重、更慢、但更難被替代的基礎設施?

你更傾向於押 “模型公司”,還是這種正在鎖定電力和土地的算力玩家?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。