$特斯拉(TSLA.US)

如果我是華爾街的出生,

我也抽你的流動性。

第一,這個地方壓根沒有敍事。

什麼電動車冬天、交付不及預期,純放 P。

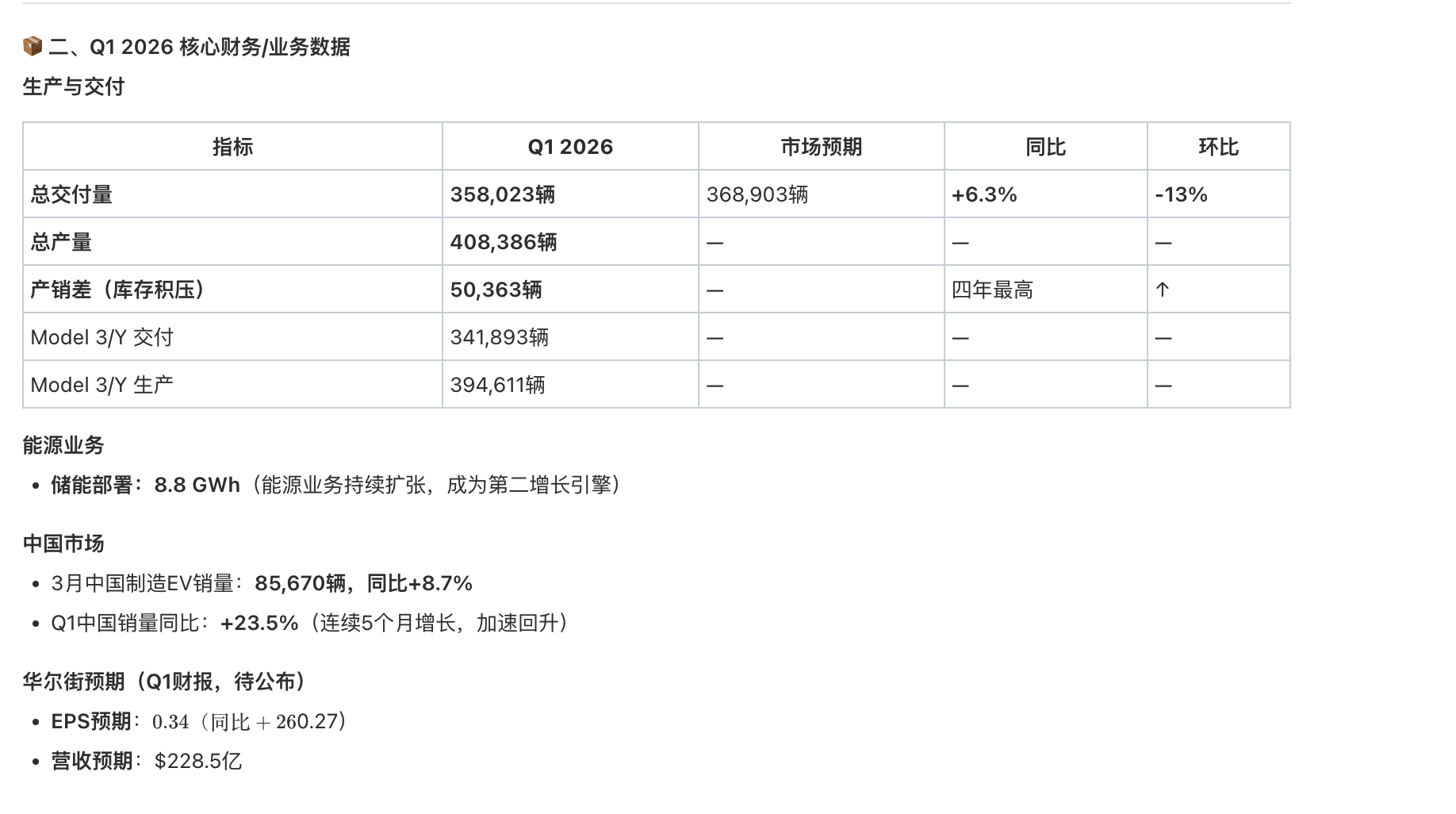

35.8 萬和 36 萬的區別,連財報小數點後一位都算不上。

我只是需要一個砸盤的藉口,而你正好遞給我一把刀。

第二,資金大到一定體量,就跟業務沒啥關係了。

我手裏攥着幾千億要調倉,

OpenAI 吞了 1200 億,spaceX 要吞 750 億。

特斯拉流動性最好、散户最肥,信仰最堅定。

不抽你抽誰?他的車賣多少輛,關我 P 事。

第三,流動性為了流動而存在,不流動算狗屁流動性。

我的錢要搬家,要去 OpenAI、要去 SpaceX。

存量市場裏,錢不會從天上掉下來。

誰有流動性,誰就是 ATM。

特斯拉就是那台最聽話的 ATM。

所以別問為什麼跌。

跌,是因為存量市場要抽你。

抽完了,你還在那兒分析基本面。

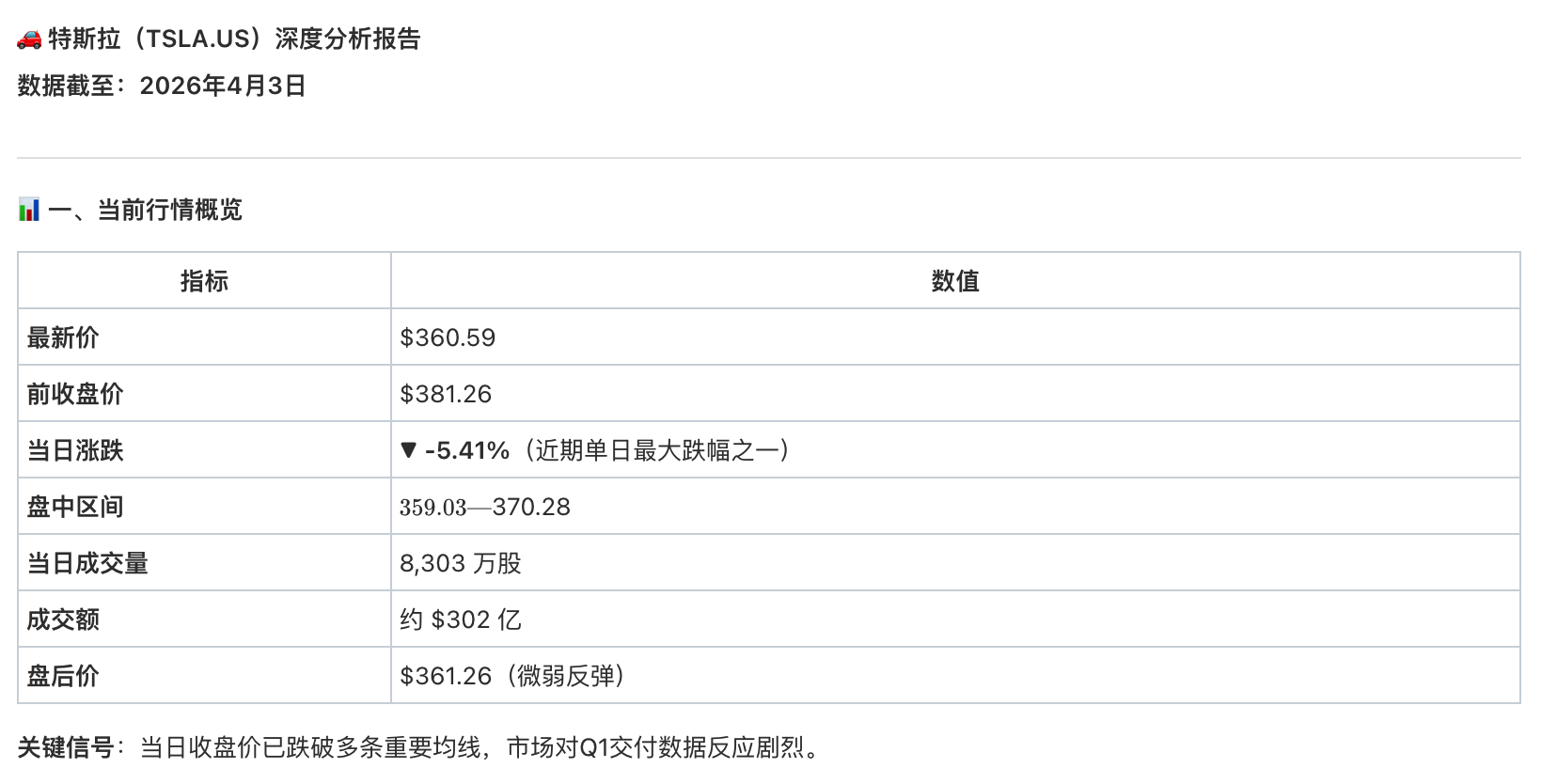

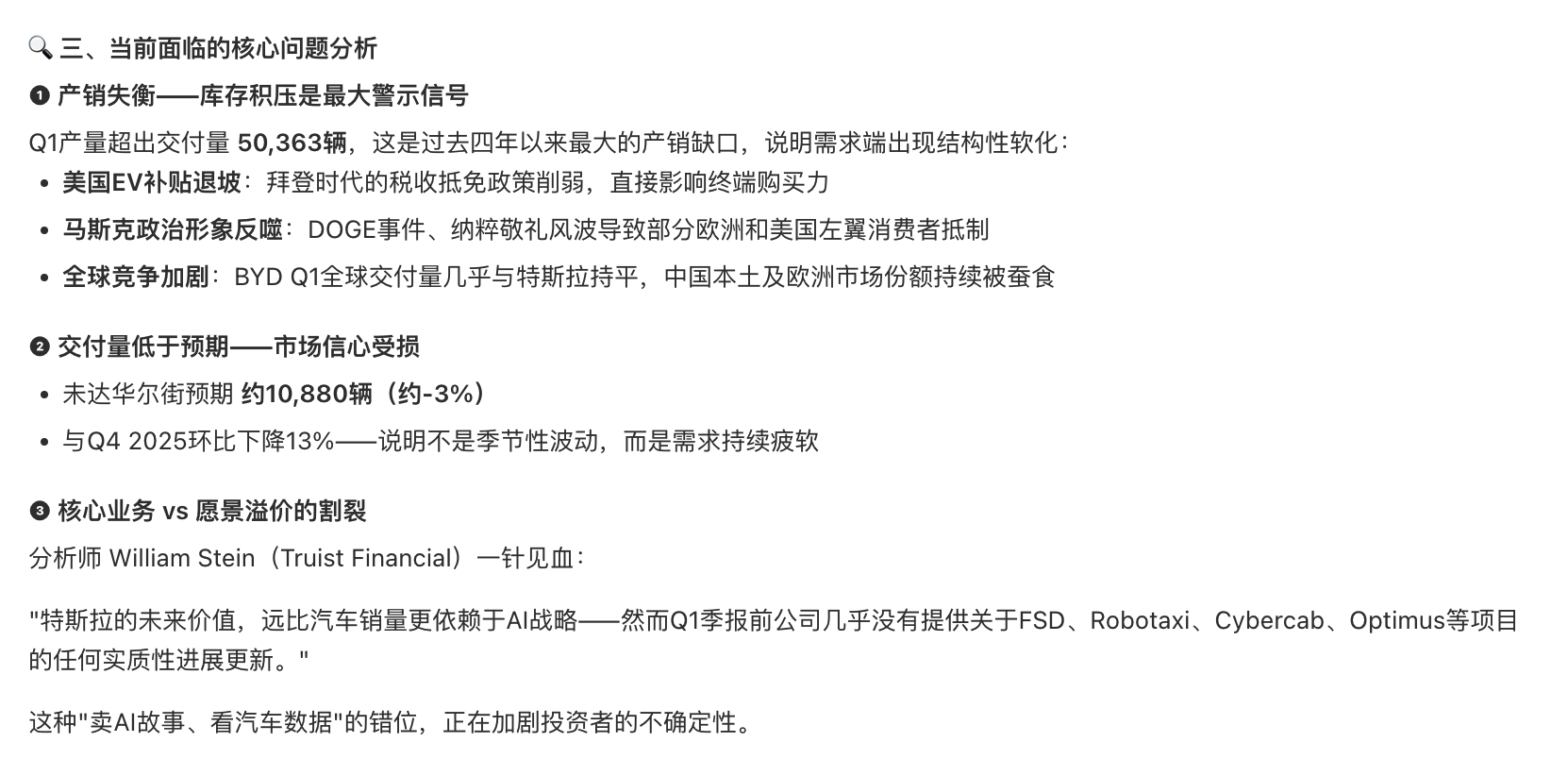

Tesla 最新的交付數據出來了,我也用長橋新出的 skills 稍微分析看了下。整體就一個詞:分歧加大。表面上看,交付量還在增長,但增速明顯不像前兩年那樣 “狂飆”,更多是一種放緩後的穩步推進。疊加今年持續的價格調整,其實能看出一個信號——需求沒有想象中那麼強,至少不是無腦爆發的那種。

但如果只盯着交付數字去看,又容易低估它的基本盤。特斯拉現在的問題,不是賣不動,而是 “要更努力才能賣動”。產能、供應鏈、品牌這些核心能力還在,現金流也沒有明顯惡化,本質上還沒到邏輯反轉的階段。

真正讓市場糾結的,其實是估值錨的問題。以前大家是按 “科技公司” 去給溢價,講自動駕駛、能源、AI 故事;但現在隨着增長放緩,越來越多人開始用 “車企” 的視角去看它。一旦敍事切換,估值體系就會跟着下移。

所以現在看多和看空的人,其實不是在爭一份財報,而是在賭一個長期定位:它到底還是那個有想象力的科技平台,還是逐漸迴歸理性的汽車製造商。

短期確實有壓力,但長期的故事,説實話,還沒講完。

+2

+2

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。