🔥🎯$BRK.B 巴菲特 2740 億調倉背後:不是 “看空市場”,而是在重排風險結構

如果只看動作,很容易被解讀成一句話:

大佬在撤退。

但把這些變化拆開來看,信號其實更復雜。

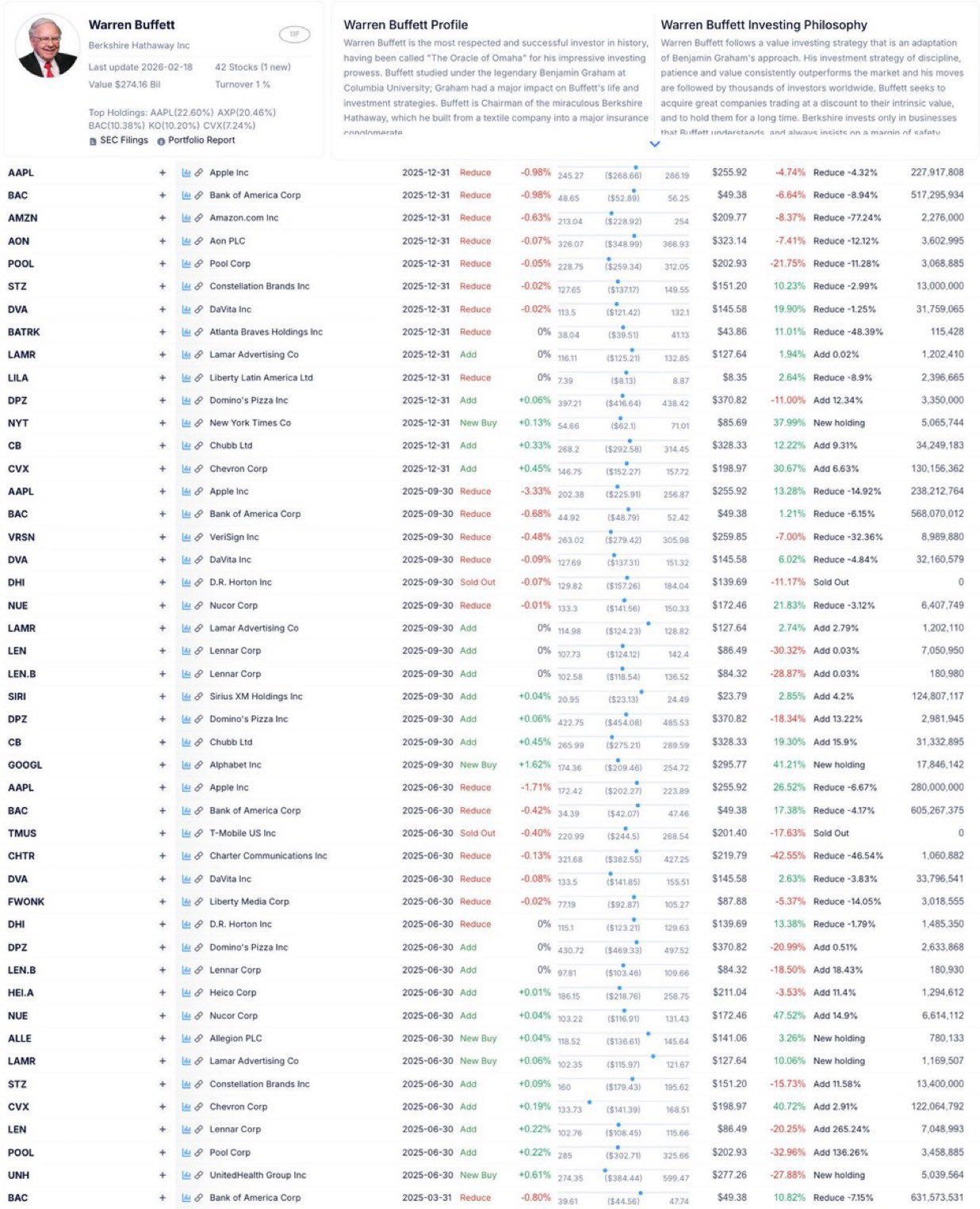

這輪調整裏,核心數據很直接:

大幅減持蘋果、亞馬遜、銀行等資產

明顯增加能源、保險等現金流型資產

保留對 $谷歌-A(GOOGL.US) 持倉

賬上現金規模接近 3000 億美元

這些不是隨機操作,而是一個完整的組合重構。

第一層變化,是風險從 “增長端” 轉向 “現金流端”。

減持科技和部分金融,本質上是在降低對:

估值擴張

利率敏感

週期波動

的依賴。

而增加能源和保險,則是在強化:

穩定現金流

抗通脹能力

可預測回報

這不是簡單的 “看空”,而是把組合從 “進攻型” 往 “防守 + 收益” 轉移。

第二層,是對流動性的極端重視。

接近 3000 億美元現金 不是常態配置。

現金本身是沒有收益的,但它提供一個能力:

👉 在市場劇烈波動時,可以快速出手。

換句話説,這不是逃離市場,而是:

👉 等待更好的價格。

第三層,是結構性選擇,而不是全面撤退。

一個很容易被忽略的細節是:

並沒有清倉所有科技資產。

保留 $谷歌-A(GOOGL.US),説明判斷並不是 “科技整體見頂”,而是:

👉 某些資產價格已經不再具備足夠安全邊際。

這和歷史上的操作邏輯一致——

不是預測市場,而是等待 “賠率足夠高” 的機會。

如果把這幾條線放在一起,會得到一個更接近現實的判斷:

這不是為 “崩盤” 做準備,

而是為 “不確定性放大” 做準備。

當利率路徑不清晰、宏觀環境搖擺、資產估值分化時,

最合理的策略往往不是全押方向,而是:

提高現金 + 提高防禦 + 保留選擇權。

這也是為什麼這種調整,更像是 “位置管理”,而不是 “方向判斷”。

所以真正的問題不是:

市場會不會崩。

而是:

當一個組合把現金拉到 3000 億美元這種級別時,

它是在等待恐慌,還是已經在預判機會?

你更傾向於哪種解讀:這是防禦姿態,還是一次為未來出手做準備的佈局?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。