作者厲害,非常有水平的一篇光模塊分析,下一個 lumentum 就從表裏誕生了!

🔥AI 真正的瓶頸,正在從算力轉向 “光”:為什麼光子技術可能決定下一階段贏家

生成式 AI 的爆發,把一個原本被忽視的問題推到了台前——數據傳輸。

當訓練集羣從幾千張 GPU 擴展到數萬、甚至數十萬張 GPU,當模型規模跨越 100T 參數級別,算力的提升已經不再是唯一變量。

真正開始拖後腿的,是網絡。

在一些沒有優化的部署中,GPU 有 30%–50% 的時間處於 “等待數據” 的狀態。

這意味着什麼?

不是算力不夠,而是算力 “用不起來”。

這就是為什麼,僅僅盯着 GPU 本身,已經無法解釋 AI 基礎設施的真實瓶頸。

銅纜在短距離內仍然有效,但問題正在迅速顯現:

帶寬提升受限

距離過短

功耗和發熱急劇上升

當速度繼續往上推,這條路徑開始接近物理極限。

於是,一個新的關鍵層正在浮出水面——光互連與硅光子技術。

它解決的不是 “更快一點”,而是 “能不能繼續擴展”。

更高帶寬

更低每比特能耗

更強的擴展能力

當 AI 系統從 “單機性能” 轉向 “系統級協同”,光學連接開始從可選項變成必要條件。

更關鍵的變量在於資本開支。

AI 相關 CapEx 預計在 2026 年達到 5270 億美元。

這筆錢不會只流向 GPU。

它必須同時流向:

連接

傳輸

封裝

測試

否則整套系統無法運行。

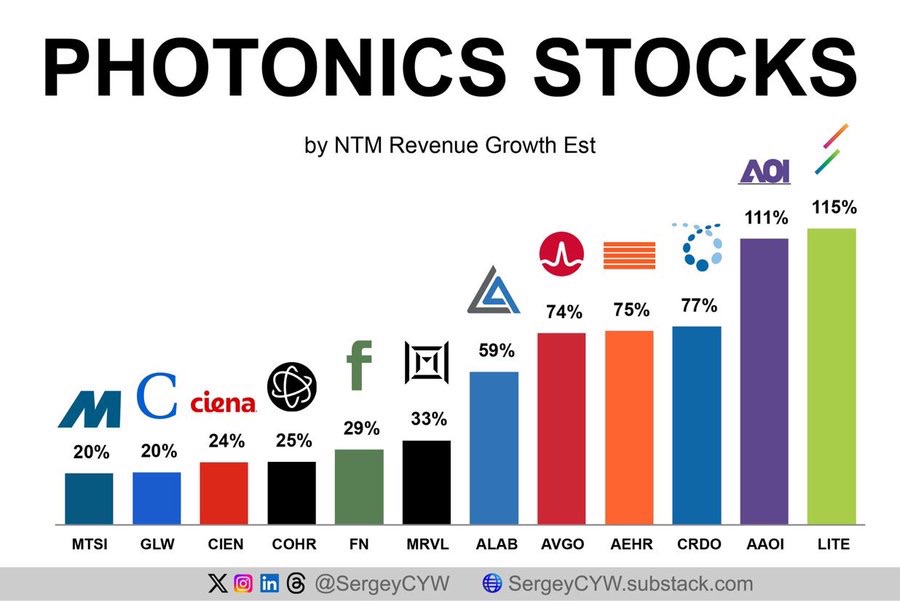

這也是為什麼,光子相關公司開始出現明顯的增長預期上調:

$MACOM科技解決方案控股(MTSI.US)

$康寧(GLW.US)

$訊遠通信(CIEN.US)

$Coherent Corp.(COHR.US)

$Fabrinet(FN.US)

$邁威爾科技(MRVL.US)

$Astera Labs(ALAB.US)

$Aehr測試系統(AEHR.US)

$Credo Tech(CRDO.US)

$應用光電公司(AAOI.US)

$Lumentum控股(LITE.US)

這些公司所處的位置,本質上是 “讓算力真正連起來” 的那一層。

而市場當前的定價,仍然更多集中在 “算力本身”。

問題在於:

如果 GPU 繼續擴張,而網絡跟不上,

那麼瓶頸會自然轉移。

誰卡住性能,誰就擁有定價權。

這和早期雲計算非常類似:

最初是服務器 → 後來是存儲 → 再後來是網絡

現在,AI 也在重複這個路徑。

當銅纜逐步觸及物理邊界,光學互連開始成為 “必須存在” 的基礎設施層。

這不再是技術選擇問題,而是系統能否擴展的問題。

也就是説:

未來限制 AI 經濟性的,可能不再是算力成本,而是數據傳輸效率。

當市場還在討論 “誰擁有最多 GPU” 的時候,

真正的問題已經變成:

誰能讓這些 GPU 高效協同?

如果這個判斷成立,那麼下一階段的定價權,

很可能不在算力,而在連接。

問題只剩下一個:

當瓶頸從 GPU 轉向網絡,你是繼續押注最顯眼的贏家,還是開始重新評估整個鏈條裏真正稀缺的那一層?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。