$Robinhood(HOOD.US)

HOOD 26Q1 財報:營收 10.7 億,加密收入下降 47%

核心信息提煉:

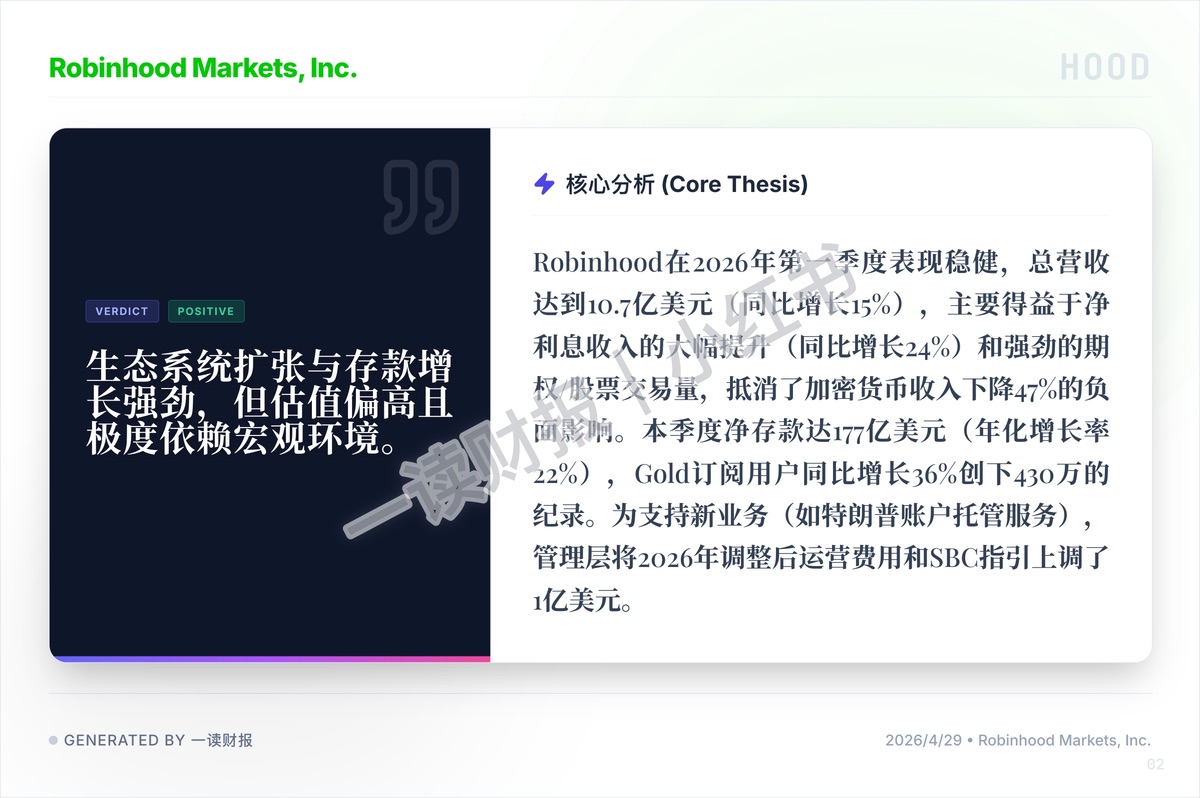

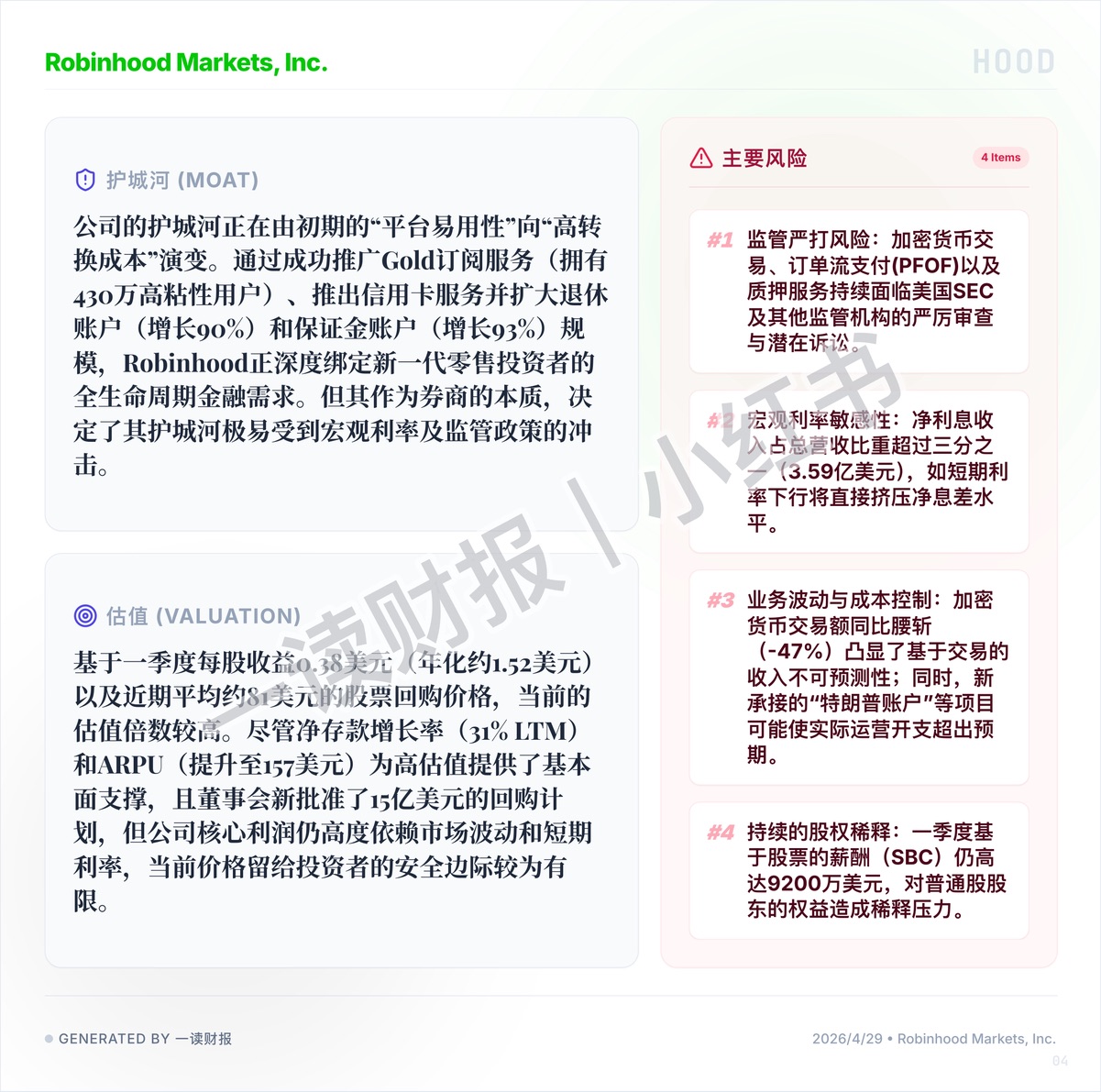

1. “吃息依賴症” 與降息預期:總營收的增長極度依賴淨利息收入的大幅提升(本季度貢獻高達 3.59 億美元,佔總營收超三分之一)。這種盈利模型對宏觀利率極其敏感。一旦市場交易降息預期,或者美聯儲真正開啓降息週期,其淨息差將被擠壓,賬面利潤的水分會迅速蒸發。

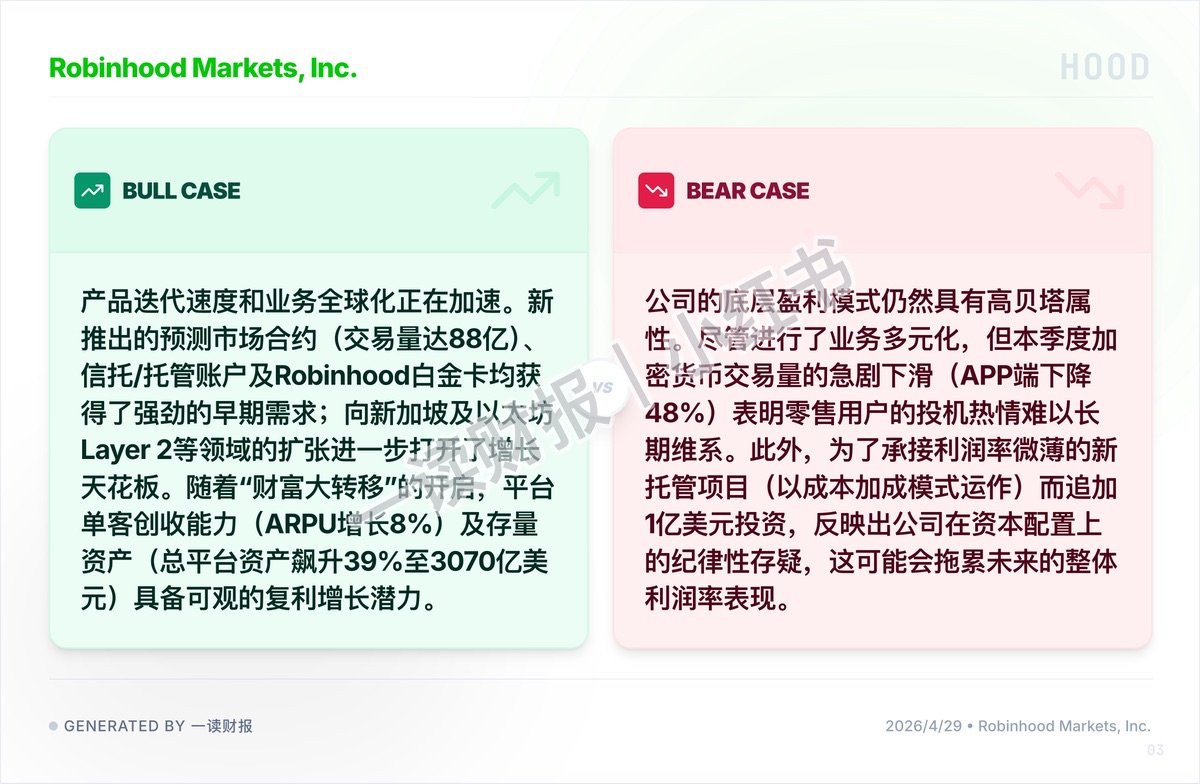

2. 幣圈週期屬性明顯”:作為以高頻交易起家的平台,HOOD 依然帶有強烈的週期屬性。本季度加密貨幣交易額極其慘烈地暴跌了 47%,同時 APP 端零售用户的投機熱情急劇下滑(下降 48%)。此外,加密貨幣交易、訂單流支付(PFOF)以及質押服務還持續面臨美國 SEC 嚴厲的監管審查。底層高貝塔業務的萎縮,威脅了其長期的交易手續費基本盤。

3. 資本紀律失控與 SBC 的 “抽血”:市場對管理層近期的資金調配充滿了警惕。為了承接像 “特朗普賬户託管” 這種以成本加成模式運作、利潤率微薄的新託管項目,管理層將 2026 年運營費用指引強行上調了 1 億美元。疊加單季高達 9200 萬美元的股票薪酬(SBC),這種持續推高獲客成本和稀釋普通股東權益的操作,讓其 15 億美元的回購計劃大打折扣。

4. 強勁的 “財富轉移” 與存款生態護城河:拋開交易端的萎靡,HOOD 在資產沉澱上打了一場漂亮的翻身仗。單季度狂攬 177 億美元淨存款,Gold 訂閲用户同比大增 36% 創下 430 萬的紀錄,總平台資產飆升 39% 至 3070 億美元。這説明它正在通過高息攬儲和信用服務,成功將平台易用性轉化為 “高轉換成本” 的粘性,深度綁定了新一代零佣金投資者的全生命週期。

5. 期權/股票交易的韌性與新業務全球化擴張:在加密貨幣拉胯的逆風局下,總營收依然大增 15% 達到 10.7 億美元(雖不及市場預期)。這得益於期權和股票交易量的強勁支撐。同時,新推出的預測市場合約(交易量達 88 億)獲得了極高的早期需求,且業務端果斷向新加坡及以太坊 Layer 2 擴張。產品迭代速度的加快,進一步打開了單客創收(ARPU)的長期增長天花板。

Robinhood 靠着高利率環境下的吃息和散户的資產沉澱維持了表面的繁榮,但高昂的運營支出預期和對加密業務的極度敏感,讓它在當下的估值水位缺乏足夠的安全邊際。

圖源:一讀財報,提供財報原文下載

#美股財報 #價值投資 #Robinhood #HOOD #券商股 #技術分析 #商業思維

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。