🚀不是 “有沒有買 memory”,而是 “你到底買了誰”——這隻 ETF 把答案寫得很清楚

很多人以為買了一個主題 ETF,就等於 “分散了”。

但真正關鍵的問題是:

權重結構,才決定你真正暴露在哪裏。

$Roundhill Memory ETF(DRAM.US) 這隻 ETF 的核心價值,不只是覆蓋 memory 產業,而是——

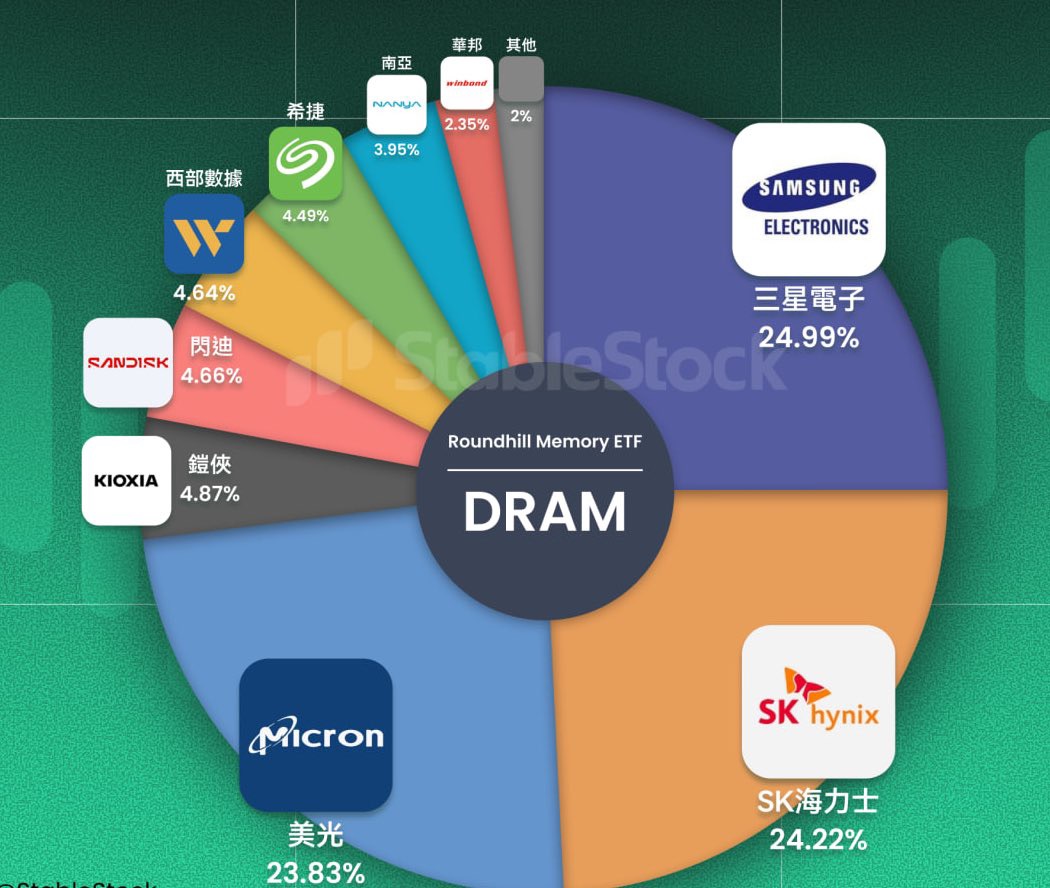

它把整個行業的 “權力分佈”,直接量化給你看:

$美光科技(MU.US) — 24.63%

Samsung — 24.11%

SK Hynix — 23.08%

$閃迪(SNDK.US) — 4.90%

Kioxia — 4.86%

$西部數據(WDC.US) — 4.77%

Nanya — 3.89%

Winbond — 2.40%

這組數字其實在説明一件很直接的事:

前 3 大廠($美光科技(MU.US) / Samsung / SK Hynix)≈ 71.8% 權重

也就是説——

你不是在 “平均分散投資 memory”,

你是在 “重倉全球 DRAM 定價權”。

這背後的邏輯非常重要:

memory 不是一個分散競爭行業,而是高度寡頭結構。

價格、供給、資本開支,幾乎都由這幾家公司決定。

所以這個 ETF 的本質不是 “分散風險”,而是:

用分散形式,表達一個高度集中的產業判斷。

後面的權重(NAND 廠商 + 輔助玩家):

$閃迪(SNDK.US)

$西部數據(WDC.US)

Kioxia

Nanya

Winbond

更多是在補充產業鏈完整性,而不是決定走勢。

換句話説:

如果 DRAM 價格上行,這個 ETF 會動;

如果只是邊緣廠商改善,而龍頭不動——影響其實有限。

這也解釋了一個很多人忽略的點:

有些 ETF 看起來很多標的,但真正決定收益的,只有前幾名。

所以問題不再是:

“要不要買 ETF?”

而是:

你是否接受,把 70% 以上的判斷,交給這三家公司。

如果答案是 Yes,那這種結構反而是高效的。

如果不是,那你可能更適合自己選股,而不是用 ETF。

當你理解了權重結構之後,再回頭看這隻 ETF——

它就不再是一個 “方便工具”,而是一個非常明確的表達:

押注 memory 週期 = 押注寡頭。

你更傾向哪種方式——

直接重倉單一龍頭,

還是用這種結構,一次性綁定整個寡頭體系?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。