🚨 如果 $特斯拉(TSLA.US) 還是 “汽車公司”,那市場可能低估的不是增長,而是整個結構

大多數估值分歧,並不是來自數字本身,而是來自 “你覺得它是什麼公司”。

現在市場對 $特斯拉(TSLA.US) 的核心分歧,就在這裏。

$特斯拉(TSLA.US)

當前主流定價邏輯仍然接近汽車公司:

交付量、毛利率、週期性、價格戰、庫存。

但如果業務結構真的在發生變化,這套框架本身就會失效。

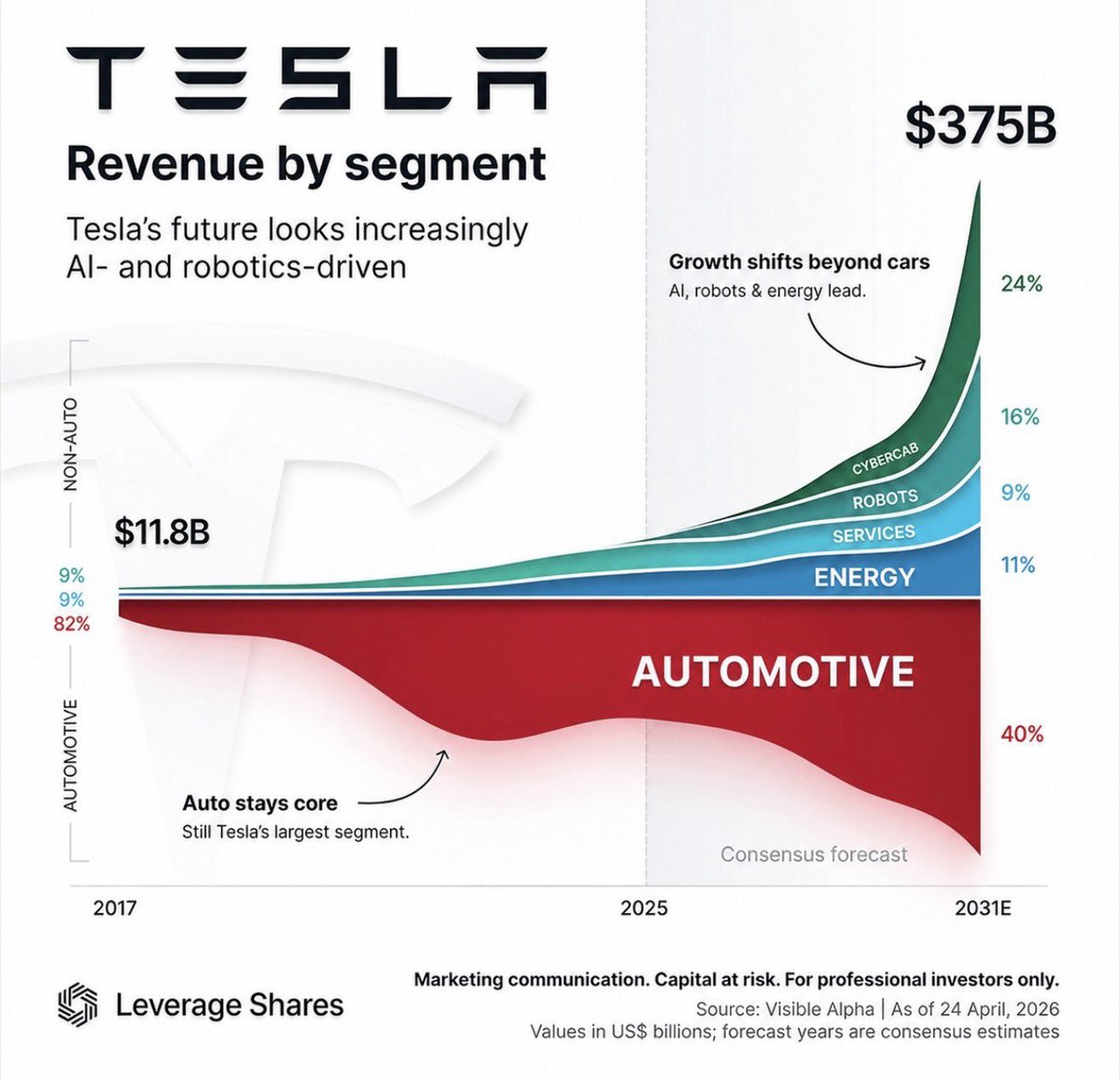

一個更關鍵的判斷在於——

到 2031 年,汽車可能只佔 40%。

剩下的部分:

Cybercab 24%

機器人 16%

能源 11%

服務 9%

這不是 “多元化”,而是 “重心轉移”。

從硬件銷售,轉向持續性收入與平台型業務。

Cybercab(自動駕駛出行)本質是什麼?

不是賣車,而是 “每公里收費的網絡”。

一旦成立,收入模型會更接近出行平台,而不是製造業。

機器人(Optimus)更像什麼?

如果規模化落地,它不是消費產品,

而是 “勞動力替代” 的長期市場。

這個市場的邊界,不在汽車行業之內。

能源業務,本來就被市場低估。

但隨着 AI 對電力需求的提升,

儲能與電網側解決方案的價值,正在被重新定價。

服務業務,則是最容易被忽略的一塊。

軟件訂閲、自動駕駛功能、數據服務,

這些都不是一次性收入。

關鍵問題不是這些業務 “有沒有”,

而是 “什麼時候能形成規模”。

這也是為什麼市場還在猶豫。

因為這些板塊,大多仍處在:

早期驗證階段,而不是成熟現金流階段。

但一旦某一個環節開始跑通,

整個估值體系就會被迫切換。

換句話説:

現在的爭議,不是增長率,

而是 “你是否相信這些業務會成為現實”。

如果答案是 “會”,

那今天用汽車公司的框架去定價,

很可能是錯位的。

如果答案是 “不會”,

那現在的估值可能已經隱含了過高預期。

真正的分歧點,其實非常簡單:

你覺得 $特斯拉(TSLA.US) 最終是一家 “賣車的公司”,

還是一家 “用硬件承載 AI 的平台公司”?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。