💢💢💢

全網吹爆的納指 100,但國內真正買的人,不到 800 萬。

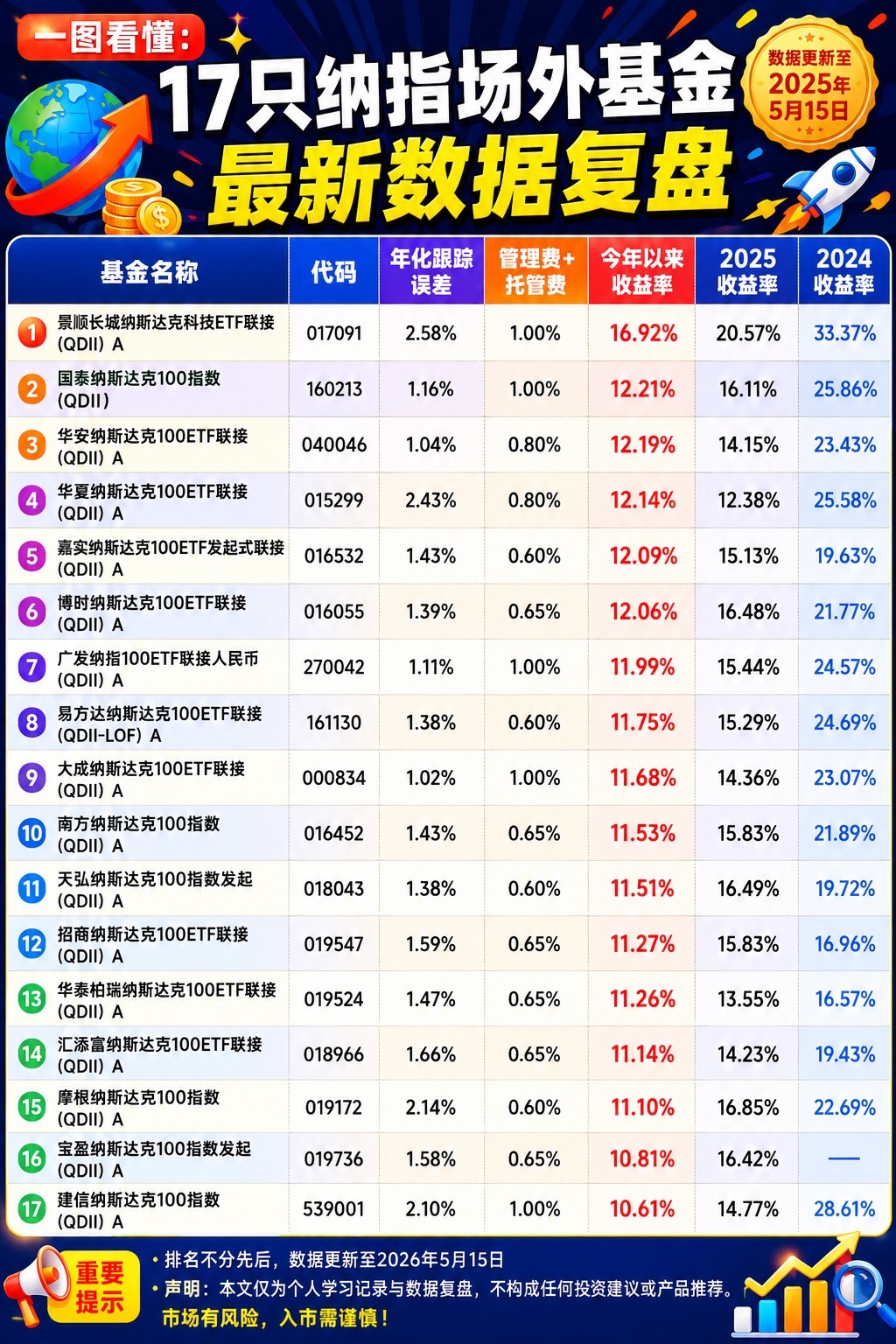

先給兄弟們統計了 17 只納指場外基金:

• 年化跟蹤誤差• 管理費率• 今年收益率• 過去兩年表現

景順長城:年化跟蹤誤差 2.58%,管理費 1.00%,今年收益 16.92%,去年 33.57%。

國泰、華夏、嘉實、博時這些,其實差距並不大。管理費基本在 0.5%~1.0%,今年收益大多在 11%~16%。

但重點根本不是這些數字。

真正值得思考的是:

全網天天吹美股的人很多,但真正長期持有納指 100 的人,少得可憐。

中國 14 億人口,真正買過納指 QDII 的,可能連 800 萬人都不到。佔比不到 1%。

而長期定投、穿越牛熊的人,更少。

為什麼?

因為中國家庭的錢,大部分根本不在金融資產裏。

過去二十年,中國家庭財富主要堆在房子上。

很多家庭:• 房產佔總資產 60% 以上• 甚至揹着 20~30 年房貸• 現金流長期被鎖死

尤其 2023 年以後,很多人第一次真正意識到:

房子不一定永遠漲。而且房子的流動性,遠比想象中差。

你以為自己有 500 萬資產。真到急需現金的時候:

• 掛半年賣不掉• 降價 20% 沒人接• 中介都不帶看房

很多所謂 “資產”,其實只是紙面財富。

於是問題來了:

房子跌過之後,大多數人已經被風險教育了一遍。

他們不是不懂納指。而是根本不敢再承擔波動。

你跟他説:

“納斯達克 100 長期年化 10%+。”

他説:

“A 股我還虧着呢。”

你跟他説:

“美股科技股長期創新高。”

他説:

“房子都跌了,還投什麼資。”

很多人以為這是認知問題。

其實更深層是:

現金流問題 + 風險偏好崩塌。

因為:

• 錢被房子鎖住• 收入增長放緩• 對風險資產失去信心• 不再相信 “長期上漲”

所以這幾年你會發現:

很多有閒錢的人,寧願買黃金、存定期、買理財。

都不願意碰股票。

這也是為什麼:

網上天天喊 “美股泡沫”“納指見頂”。

但現實是:

真正持有的人,比例低得驚人。

很多人連車都沒上,卻天天在討論車會不會翻。

這才是最荒誕的地方。

真正的核心,不是納指漲了多少。

而是:

中國家庭資產配置,依然嚴重偏房地產。

金融資產配置比例,遠低於成熟市場。

而未來十幾年,最大的變化之一,很可能就是:

資金從房產,慢慢遷移到金融資產。

包括:

• ETF• 指數基金• 全球資產配置• 美股科技• 黃金• 債券

這個過程不會一夜完成。

因為它取決於:

• 房地產流動性恢復• 居民收入修復• 股市信心重建• 一代人的投資教育

所以現在市場最大的矛盾其實是:

網上討論美股的人很多,真正長期持有美股的人很少。

前者在製造焦慮。後者在默默定投。

前者天天討論泡沫。後者在享受複利。

如果你已經在車裏:

別天天被短期波動嚇下車。

真正的大錢,往往來自:

長期持有 + 持續投入 + 熬時間。

如果你還在車外:

先解決認知問題。再解決倉位問題。最後解決心態問題。

因為投資裏最難的,從來不是買入。

而是:

在噪音裏,堅持很多年。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。