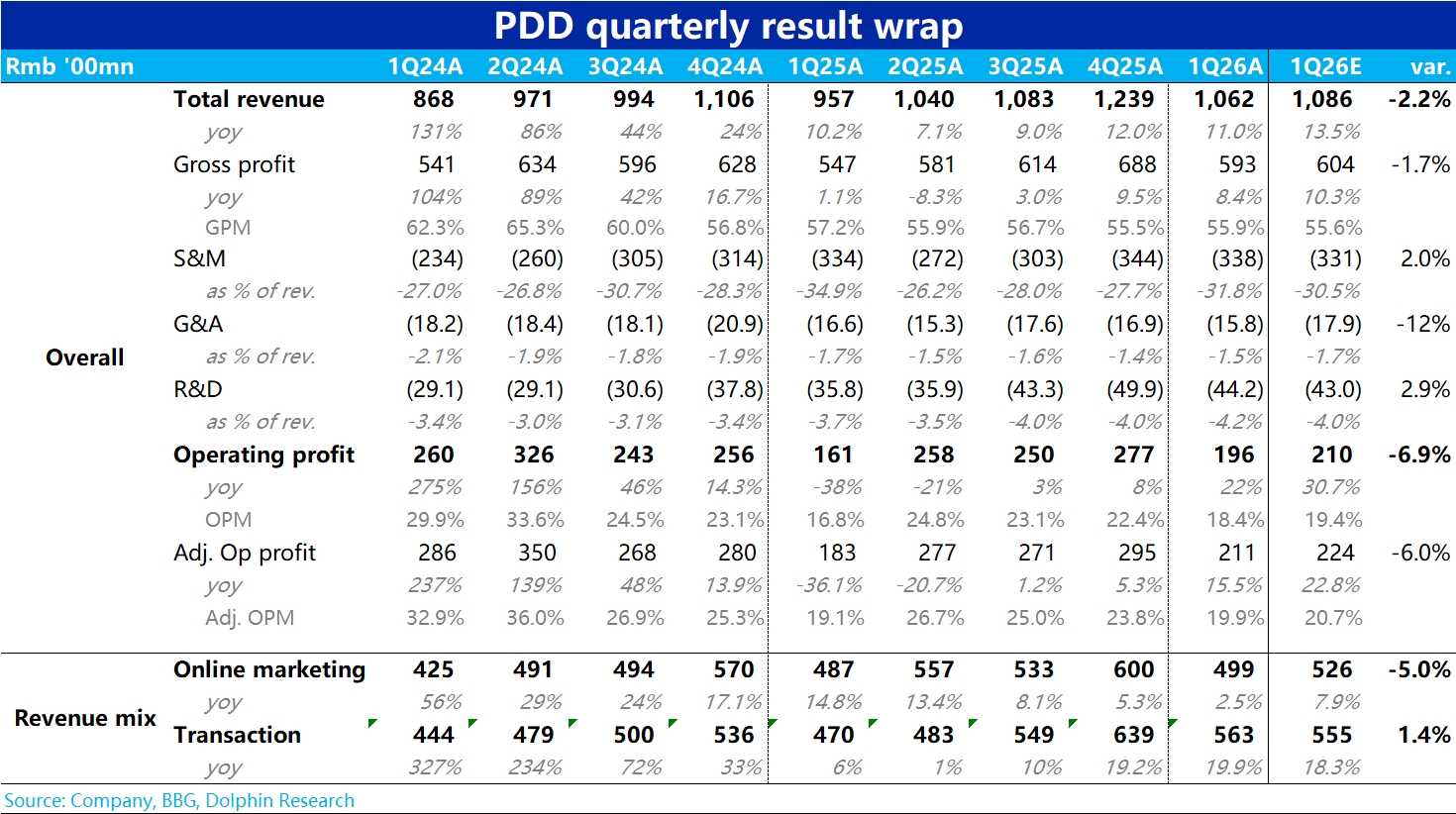

拼多多 1Q26 火線速讀:簡單來説,拼多多本季業績表現不及預期,營收增長和利潤都比彭博一致預期要低。具體來看:

1)總營收同比增長 11%,低於市場預期的 13.5%。且導致不及預期的是關鍵的營銷收入(若是交易性收入則多少還用 Temu 收入口徑不好把握來"遮羞"),本季增速僅 2.5%,顯著低於市場預期的近 8%。

同時,電商同行們本季的電商板塊營收增速都較去年 4Q 有改善,拼多多卻 “特立獨行” 的增速環比放緩。考慮到行業整體 GMV 增速是改善的,海豚君因此認為本季公司的廣告變現率有不小幅度的下滑。我們猜測,電商徵税規範化對拼多多衝擊較大是可能的原因。

2)佣金性收入本季同比增長近 20%,環比提升且小超市場預期的 18%,由於本季國內主站增長不佳,因而 Temu(或許也包括多多買菜)的表現是要好於市場預期的(但市場對 Temu 也很難説有什麼準確的預期)。

據我們的推算 Temu 本季營收增速大約在 25% 上下 vs. 上季的 20% 左右。可以説表現不錯。但考慮到新聞報道中 Temu 在歐洲、拉美等地發展迅猛,實際增速並不太讓海豚君驚喜。

3)利潤上,拼多多本季經營利潤同增 22%,調整後同增 15.5%,雖相比去年同期因國補砸出的利潤低點確實有不小的觸底修復,但修復幅度低於市場預期約 6%,表現同樣不好。且本季集團總經營利潤同比增長的約 35 億中,可能大部分還來自 Temu 的減虧,因此主站的利潤增長可能非常有限。

以營銷支出為一個抓手,本季近 338 億,仍同比增長了 1%。而因去年同期是公司自身出資 “國補” 的高峰期,海豚君和市場都是期待營銷支出會同比有一定減少。$拼多多(PDD.US) $拼多多(PDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。