估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

1204 |海豚君重點關注:🐬 宏觀/行業 1、北京市消費者協會聯合京東、美團、拼多多、唯品會、抖音、快手、小紅書、微信直播等 8 家主流電商平台,簽訂全國首份《促進 AI 技術規範應用承諾書》。針對 AI 數字人直播、虛擬場景帶貨等亂象,以 “標識透明、審核嚴格、責任可溯” 為核心,明確 AI 生成內容需顯著標註、嚴打標識造假等六大舉措,北京消協將通過志願者體驗等方式跟蹤落實...

$AMD(AMD.US)殘酷的電商競爭正在造成損失——阿里巴巴剛剛又受到了市場的現實打擊😅。該股過去幾天下跌了 3.53%。説實話,阿里巴巴現在的收入結構已經相當多元化——不僅有國內電商,國際電商和雲服務也變得越來越有競爭力。但云業務的淨利潤率...嗯,仍然不理想,有點拖後腿。近年來這個行業充滿了意外——像小紅書和拼多多這樣的玩家正在積極進攻。

最近關於分紅的討論不多,回購活動也很温和。在資本配置...

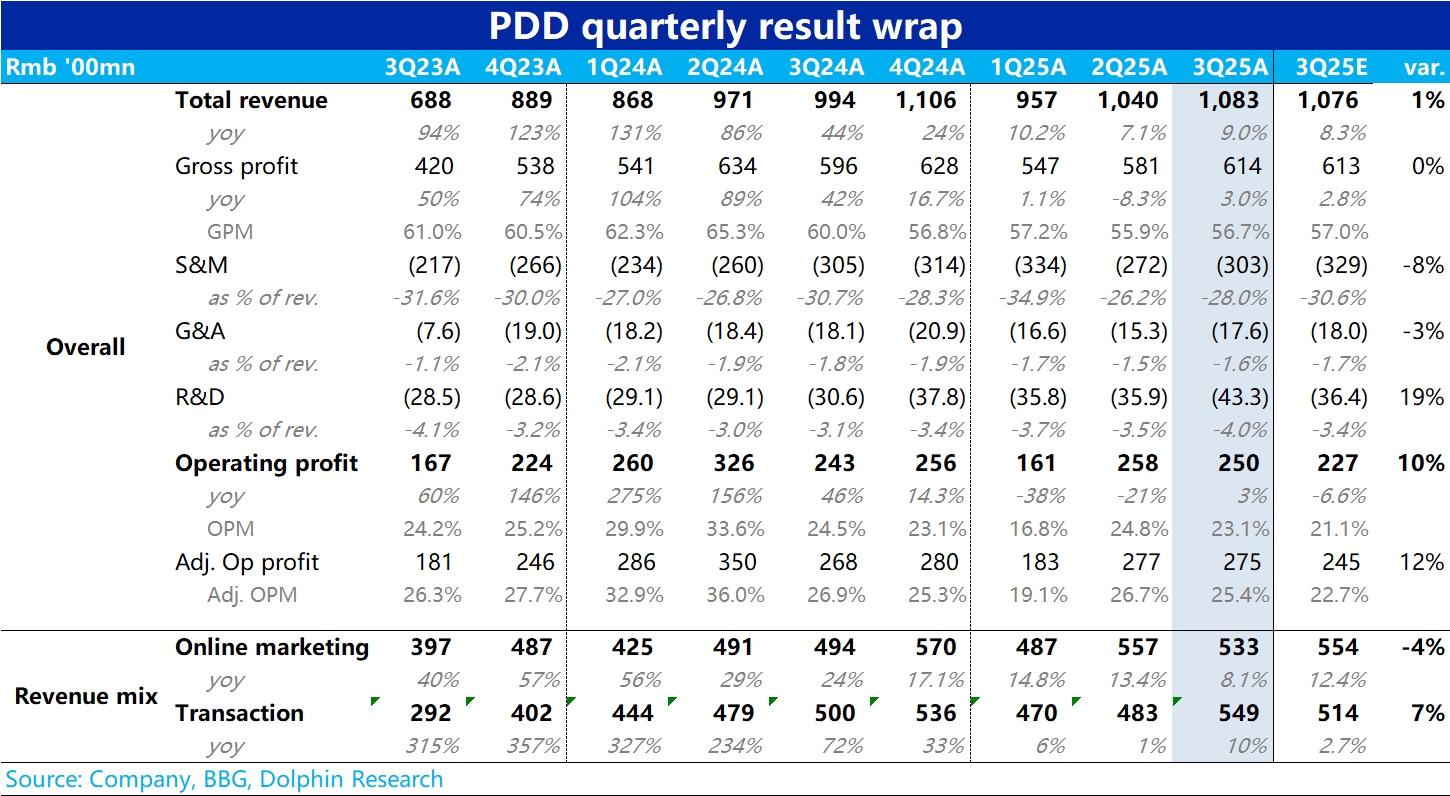

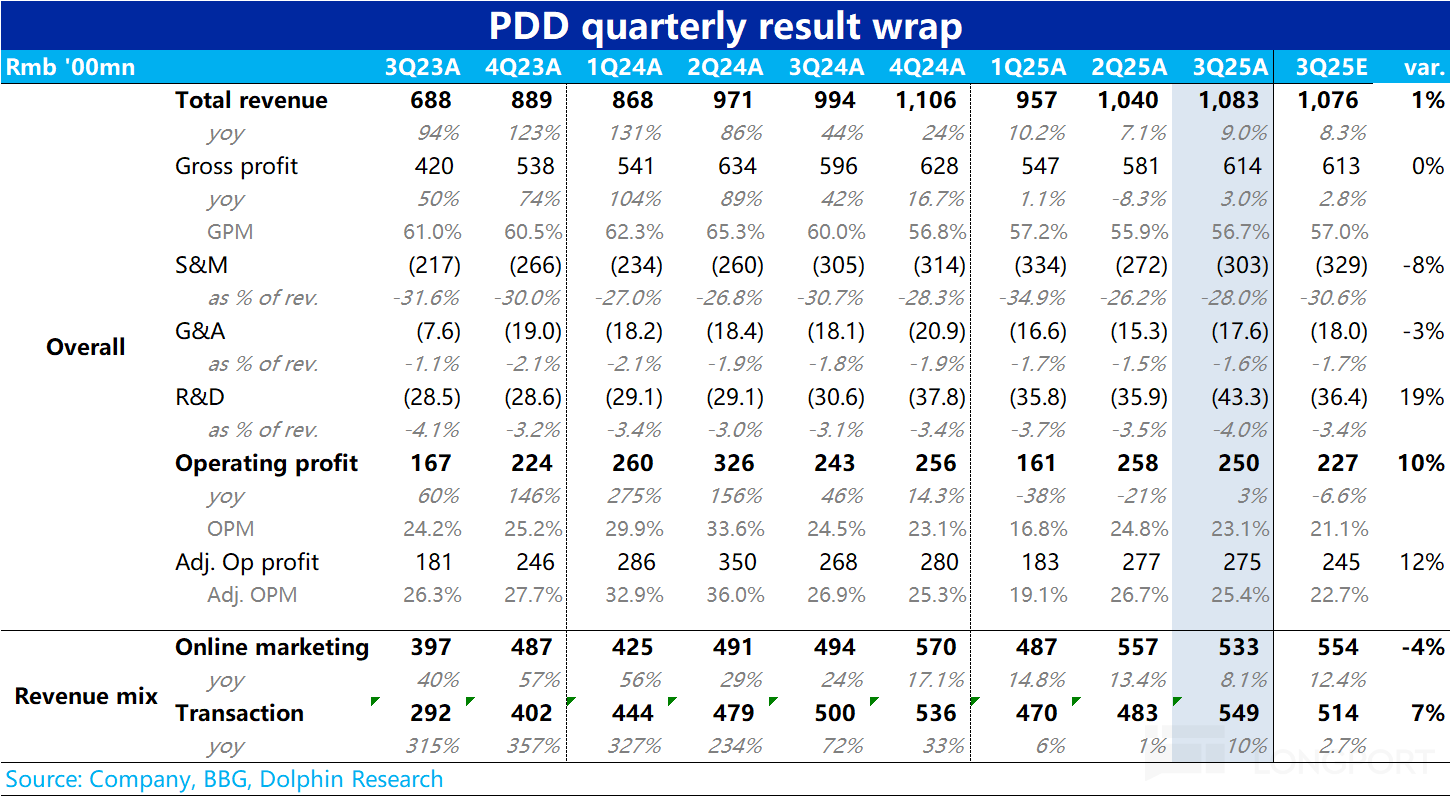

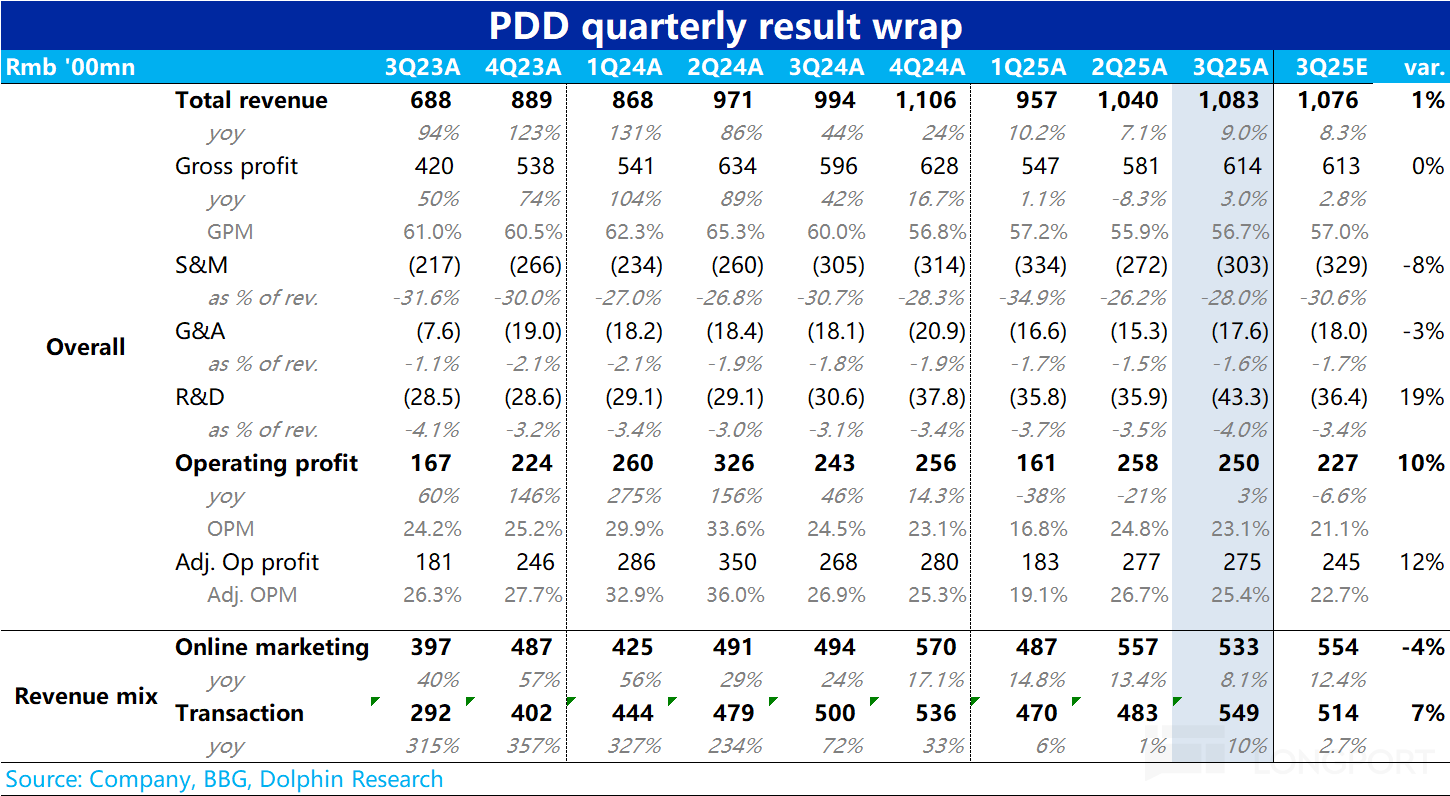

以下是海豚君整理的$拼多多(PDD.US) 3Q25 電話會紀要,財報點評請見《拼多多的尷尬:光速 “衰老”,但就不回購》一、財報核心信息回顧 1. 公司本季度總收入同比增長 9% 至 1083 億元人民幣,主要受在線營銷服務和交易服務增長帶動。2. 在線營銷服務及其他業務收入達到 533 億元人民幣,同比增長 8%;交易服務收入 549 億元,同比增長 10%...

11 月 18 日美股盤前,$拼多多(PDD.US) 公佈了 25 年 3 季度業績,當年鮮有人能預判業績,“一直年輕” 的拼多多如今從各種角度看,似乎也已進入了成熟期。本季業績整體來看,有喜有憂,喜的是國補影響退坡後,主站利潤開始修復。憂的則是拼多多似乎真的已完全失去了原本最為亮眼的 “成長性”,具體來看:1、營收看似還行,實際不好:本季度拼多多總營收約 1083 億人民幣,同比增長 9%......

+6

拼多多 3Q25 火線速讀:當年永遠讓人猜不準業績,股價動輒暴漲暴跌的拼多多,如今的業績也越發的平穩和 “可預期”。本季業績大體與預期差距不大,有喜也有憂。

1、首先本季總營收同比增長 9%,略微跑贏市場預期的 8.3%。趨勢上看似環比有所加速,但實際更關鍵的廣告收入同比增速是進一步明顯放緩到個位數的 8%。

由此隱含的信號是,要麼拼多多主站的 GMV 增速放緩幅度比想象的更快,要麼是商家支持計劃...