mark 學習一下

🔥最近真正讓我越來越確定的一條主線是:

AI 的下一輪瓶頸,不只是 GPU,而是光通信。

很多人現在還在盯 NVDA、AVGO、MRVL,但如果你把產業鏈拆開看,會發現真正的大機會,往往藏在更底層的供應鏈裏。

硅光子 SiPh 和 CPO,本質上解決的是一個問題:

算力越來越強,數據怎麼在芯片、服務器、機櫃、數據中心之間高速流動?

過去 AI 的核心瓶頸是算力。

現在開始變成帶寬。

未來一定會變成功耗。

GPU 再強,如果數據傳不過去,集羣效率就上不來。

HBM 解決的是 “數據喂不喂得飽”。

CPO 和光互連解決的是 “數據跑不跑得動”。

這也是為什麼我越來越重視這條鏈:

HBM → 光模塊 → 硅光子 → CPO → 光互連

這是 AI 基礎設施升級的必經路線。

最確定的方向,不一定是最性感的故事,而是誰卡住了物理瓶頸。

比如:

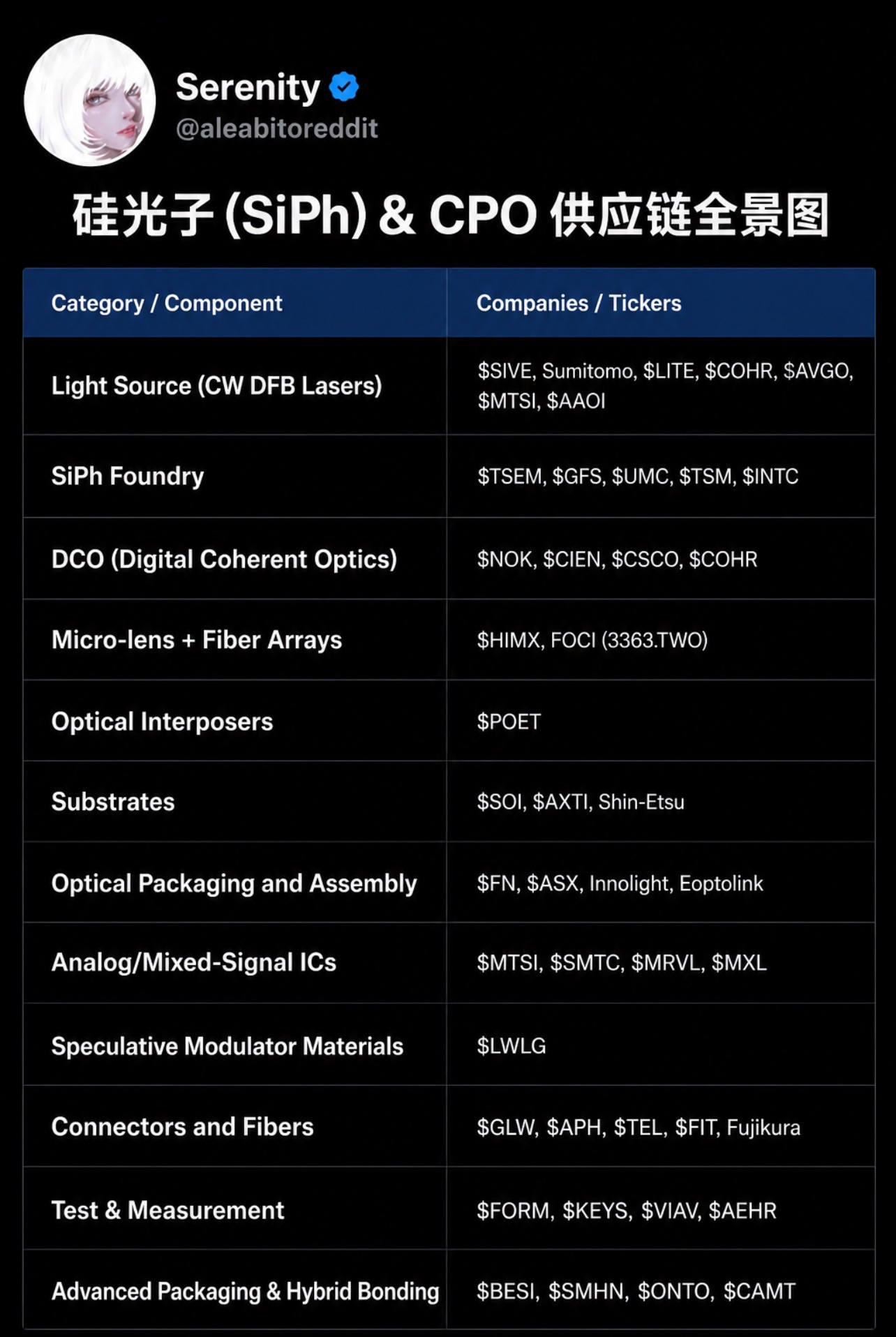

光源端看 $SIVE、$Lumentum控股(LITE.US)、$Coherent Corp.(COHR.US)、$博通(AVGO.US)、$應用光電公司(AAOI.US)。

硅光子代工看 $台積電(TSM.US)、$格芯(GFS.US)、$聯電(UMC.US)、$英特爾(INTC.US)。

數字相干光學看 $諾基亞(NOK.US)、$訊遠通信(CIEN.US)、$思科(CSCO.US)、$Coherent Corp.(COHR.US)。

光學中介層看 $POET Tech(POET.US)。

模擬/混合信號 IC 看 $邁威爾科技(MRVL.US)、$MACOM科技解決方案控股(MTSI.US)、$先科電子(SMTC.US)、$MaxLinear(MXL.US)。

連接器和光纖看 $康寧(GLW.US)、$安費諾(APH.US)、$泰科電子(TEL.US)。

測試測量看 $Formfactor(FORM.US)、$是德科技(KEYS.US)、$唯亞威系統服務(VIAV.US)、$Aehr測試系統(AEHR.US)。

先進封裝看 $BESI、$Onto Innovation(ONTO.US)、$康代影像科技(CAMT.US)。

這不是簡單炒概念。

這是 AI 算力繼續擴張之後,必然會撞上的工程瓶頸。

我自己的理解是:

第一階段,市場炒 GPU。

第二階段,市場炒 HBM。

第三階段,市場一定會炒光互連。

因為當 GPU 越來越多,服務器越來越密,數據中心越來越大,真正限制效率的東西,就會從 “單顆芯片算多快”,變成 “整個系統連得多快、耗電多低、散熱壓不壓得住”。

所以我現在看這條線,分成兩類:

確定性更強的,是 $邁威爾科技(MRVL.US)、$諾基亞(NOK.US)、$Coherent Corp.(COHR.US)、$康寧(GLW.US)、$安費諾(APH.US)。

賠率更高但波動更大的,是 $SIVE、$POET Tech(POET.US)、$Lightwave Logic(LWLG.US)。

前者是產業鏈核心玩家。

後者是小票彈性和技術想象力。

這條線最有意思的地方在於:

它不是單純靠故事上漲,而是靠 AI 基礎設施的真實擴建推動。

如果未來 AI 繼續擴張,數據中心不可能只堆 GPU。

它一定要升級存儲、光通信、連接器、封裝、測試、功耗管理。

所以我一直説:

左腳存儲,右腳光通信。

存儲決定 AI 能不能吃飽。

光通信決定 AI 能不能跑遠。

真正的大行情,往往不是大家都看見的時候才開始。

而是在瓶頸剛剛暴露、產業鏈還沒被充分定價的時候。

現在的硅光子和 CPO,可能就處在這個位置。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。