💎 AI 光互聯爆發背後,真正的暗棋是 InP 這個材料

銅連接的時代要過去了。數據中心帶寬上去,銅線在距離、功耗、發熱上都撐不住,行業開始往光互聯遷移。而光互聯需要激光器、調製器、探測器這些主動光器件——它們的核心材料就是 InP。

🔬 InP 是什麼

InP 全稱磷化銦,由銦和磷組成的 III-V 化合物半導體。關鍵特性是直接帶隙材料,電子空穴複合時能高效發光,非常適合做激光器。而硅雖然做邏輯芯片無敵,但做光源根本不行。

InP 還適合 1.3/1.55 微米光通信波段,這些波段在光纖中損耗最低。所以 InP 可以做高速激光器、探測器、調製器、放大器和光子集成芯片。AI 數據中心往 800G、1.6T、CPO/NPO 走,InP 器件的重要性只會繼續上升。

⚙️ InP 晶圓就是製造底座

高純銦和磷先做成磷化銦單晶棒,再切片、研磨、拋光,形成 2 英寸、3 英寸、4 英寸、6 英寸晶片。後續所有的光芯片都要在這個襯底上做外延和加工。

晶圓不夠,下游訂單就兑現不了。6 英寸 InP 晶圓價格暴漲,賣的就是這個製造底座的稀缺性。

🌍 海外核心玩家已定位

LITE 重點是 InP 激光芯片、外調制器、光芯片、光模塊,2026 年 laser chip 出貨預計是 breakout year。$Coherent Corp.(COHR.US) 是更綜合的光網絡平台,Nvidia 鎖的是 advanced laser 和 optical networking products。

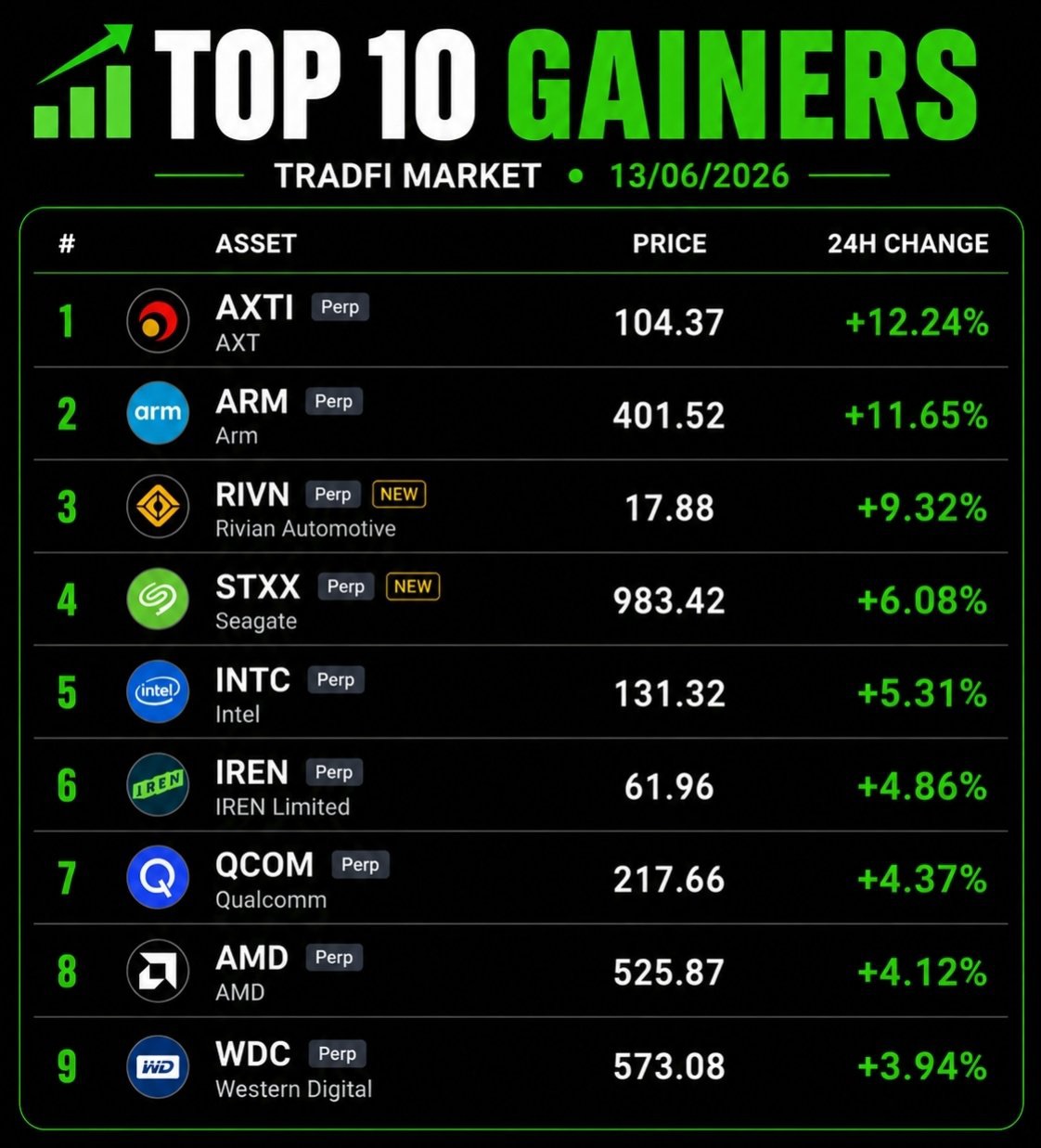

$AXT公司(AXTI.US) 是最純的 InP 襯底標的。買的就是其 InP substrates 用於數據中心光互聯爆發的需求。公司融資就是為了支持北京通美擴產,用於全球出口。這個票最貼” 6 英寸 InP 晶圓漲價” 的邏輯,但風險也最明顯——出口許可卡住的話,戰略價值上升但出貨節奏受影響。

🇨🇳 A 股的兩條映射線

第一條是 InP 晶片本身。$雲南鍺業 年報披露磷化銦晶片用於光模塊、傳感、射頻,期末產能 15 萬片/年,規格 2-4 英寸。高速光模塊規模化部署後,磷化銦晶片需求會快速增長。A 股裏能直接講” InP 晶片/襯底” 的,雲南鍺業應該是第一梯隊。

第二條是銦資源。$錫業股份 2025 年報直接寫” 錫、銦雙龍頭”,都龍礦區銦資源儲量全球第一,是全國最大原生銦生產基地。2025 年產銦 119 噸,精銦國內市佔 5.7%、全球 3.96%,國內原生銦佔比 28.78%。

中金嶺南 也有綜合回收銦,但量級和純度都不如前兩者。

你覺得這條 InP 產業鏈裏,哪個環節的卡脖子最致命?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。