AI 半導體選股的下半場

前提假設:隨着這一輪融資,以及可能的宏觀壓力,Capex 在 27 年之後,會維持高水位,低增速的情況。

後續如果前提變了,那麼後面的分析大概率都無用。

如果 Capex 繼續擴張,大家肯定是雨露均霑,本文不討論這個。本文也不討論 Capex 從哪裏能繼續增長。本文主要討論,如果 Capex 高位低增長,那麼當下正在發生的大環境變了 “中低位高增長-->高位低增長”,本身這個切換的過程,可能被低估的要素到底在哪裏。

疊甲:本文草草寫作,主要是記錄思考,不構成任何建議。

DCF/與 PE

一個 DCF 只有兩個輸入:現金流路徑和折現率。"成長""久期""護城河""質量"全部只是同一條現金流路徑不同形狀的形容詞,不是彼此並列的獨立維度。把它們當成幾根獨立的軸,是常見的誤區。

可用的三個分解維度

- 近端增速——預測期內現金流上升的速度。這是影響股價波動最重要的一個緯度,在我們的前提下(Capex 增速放緩),可以預期的是,大部分股票的營收近段增速在未來 1-2 年裏會放緩。

- 久期 (遠端 fade)——超額經濟性在預測期之後還能持續多久;護城河 / 商品化的快慢就活在這一段 (終值)。

- 質量 / 確定性——現金流路徑的方差 → 折現率。這是唯一在任何分解下都不叫"成長"的殘差:同樣的預期增長,現金流越可預測、折現率越低、乘數越高。

PE 是不同 DCF 形狀預期下的結果,下面舉例説明。

英偉達為什麼 PE 不高

NVDA 近端高增長 + 低乘數(滾動約 30×,比自身十年均值低約 43%)。若"成長"指近端增速,這組合自相矛盾。唯一的解:市場把這條路徑的遠端 fade 定得很低——擔心其峯值芯片利潤不持續、被客户自研硅蠶食。低乘數是"遠端衰減 + 較低確定性"的判決,不是撿漏。

內存低 PE 在計價什麼?

MU 下季度 EPS 預計同比約 +907%——史上最猛的增長之一——卻拿低乘數。若市場"只看成長",它該貴上天。它便宜,正因為市場當下就把這段增長的短久期(週期會反轉) 折進了乘數里。高增長內存的低 PE,本身就是一份久期判決。

都是 CPU,都有增長,為什麼 ARM > AMD

ARM 前瞻約 100×,AMD 約 61×,但 AMD 的前瞻增速反而更高。增速相當甚至更低,ARM 乘數卻高出一大截——這一截差價不是成長,是質量 / 資本效率(版税年金 vs 晶圓產品,方差更低 → 折現率更低)。這是"乘數不純是成長"的硬證據。

當下,三要素哪個可能被低估?

在"Capex 高水位 + 增速放緩"的假定下,最可能被低估的是久期(而非成長),且集中在市場拒絕外推的股票上。

主要半導體資產

解讀:

- 對於 A,不是説$台積電(TSM.US) 應該賣出,而是説,他後續的進一步爆發,需要更多的依賴總 Capex 的增速/總需求增速,以及其他的一些特異性因素(比如你們擔心的地緣,Intel 在北美被政策一邊倒的扶持等)。在本文討論的結構性可能低估的要素裏面,比較難享受溢價了。 ARM 也類似。

- $英偉達(NVDA.US) 和$美光科技(MU.US) 其實非常類似;英偉達在 2 年前享受了最近 1 年內存票的高成長要素。不一樣的是,前者在面臨極大的被 “商品化”(可低成本被替代)的反作用力;HBM/存儲,在努力利用當前的景氣週期擺脱商品化,或者説至少延長週期時間。前者相對大盤 PE 低了,不算很低;後者 PE 相對商品高了,不算很高。

- 週期/商品判定的關鍵要素:是 標準化 - 可二次採購(商品:同一公標準、可互換、拼價,如 JEDEC 內存) 還是 專有 - 集成(非商品:私有架構/IP、切換成本高、按性能與路線圖賣,如邏輯芯片)。

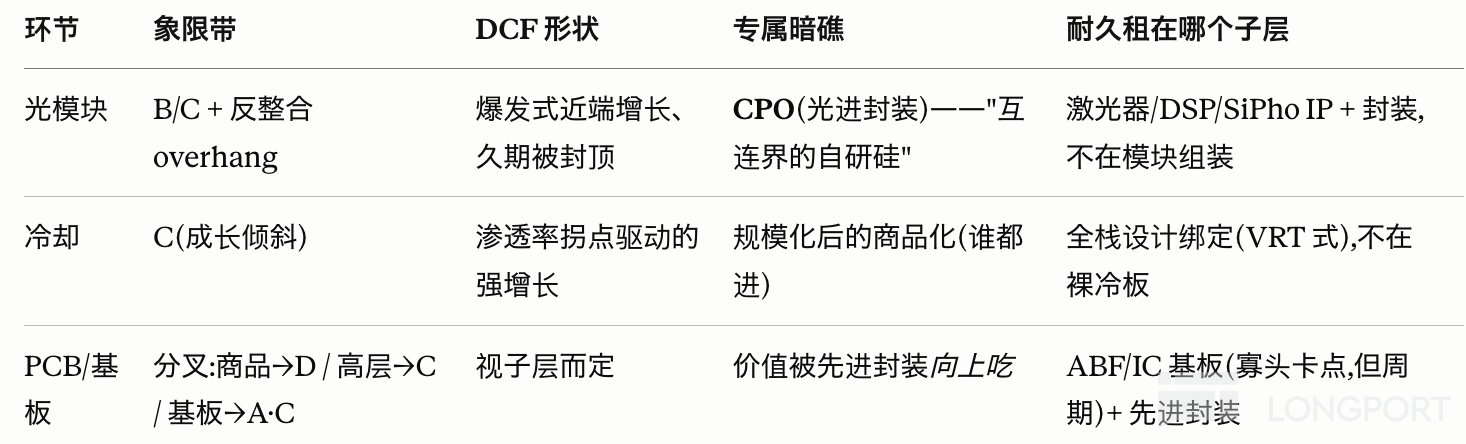

光/冷卻/PCB

解讀:

- 光模塊,成長可能還有,但是久期基本封頂了。簡而言之,魚尾行情了。 近端增長驚人:1.6T 模塊需求從 2025 的 180 萬隻到 2026 的 3000 萬隻以上,NVIDIA 佔六成。NVIDIA 把 CPO(光進封裝) 定性為"不是可選增強,而是結構性要求"。CPO 實質上重排了價值鏈,"芯片公司"和"光公司"的界線開始模糊,優勢給到控制集成與封裝的一方。Marvell 把 CPO 集成進 XPU,信號根本不必離開封裝去走銅纜或 PCB。

所以光模塊 = 爆發式近端增長 + 被封頂的久期。 - 冷卻:當前在 C(賣鏟子),可能要進入典型的商品象限 D,反商品化反週期化努力成功的可能性遠小於存儲/HBM。

- PCB:分化 + 演化,好的到 C 賣鏟子,差的到 D 商品化。

- 冷卻/PCB,如果一旦從當前的 C,進入到 D,那麼會是一段很慘烈的 PE 下修過程。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。