人形機器人還在學習幹活,靈巧手先成了熱門生意

一家是成立不到 3 年的初創公司,一家是活躍在春晚舞台的明星企業,二者的估值居然在同一梯隊。

以上並非科幻,而是人形機器人賽道的現狀。

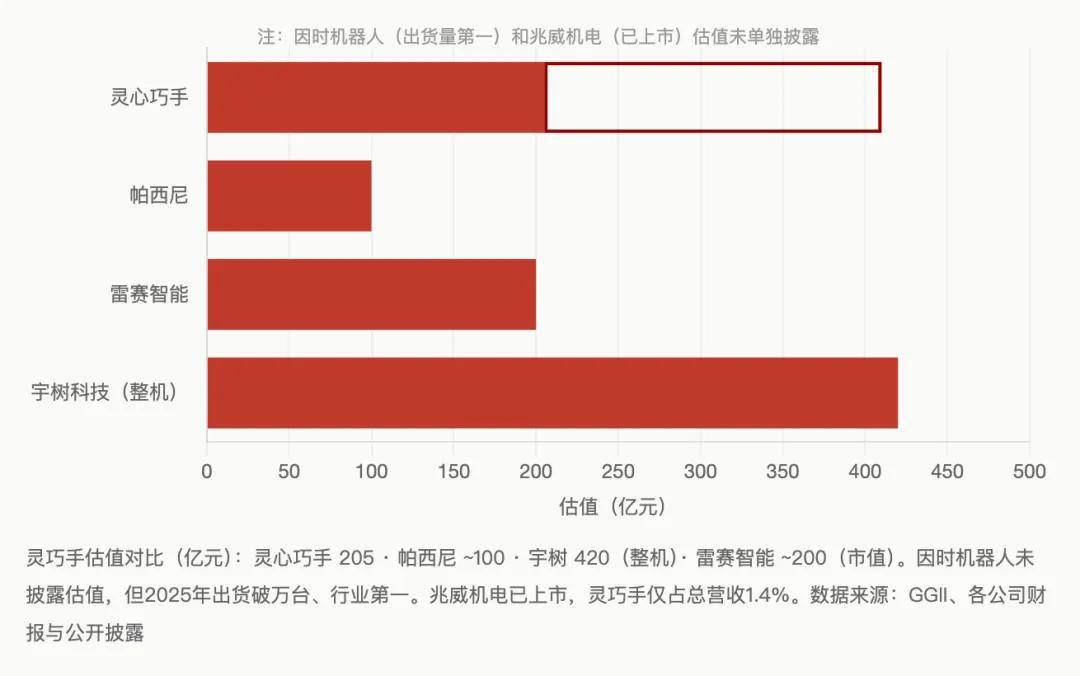

第一家是靈心巧手,媒體報道稱靈心巧手計劃在下一輪融資中尋求 60 億美元估值(摺合約 410 億元),較上一輪估值翻倍。

第二家是科創板 IPO 的宇樹科技,按擬募資 42.02 億元推算,公開發行比例不低於 10% 粗略推算,初始發行市值約 420 億元。

為什麼 “名不見經傳” 的靈心巧手,居然能在估值上看齊宇樹?原因可以追溯到摩根士丹利對特斯拉 Optimus 的拆解——靈巧手佔到了人形機器人整機成本的 17.2%,是最貴的單一組件。

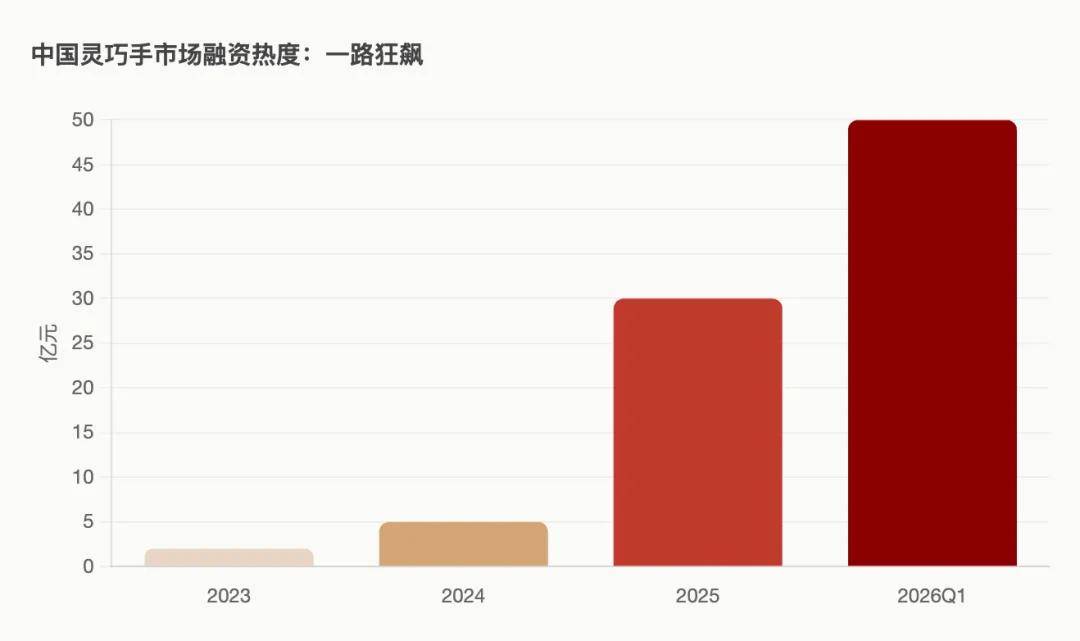

據高工人形機器人統計,僅在 2026 年第一季度,國內靈巧手行業的融資逼近 50 億元,比 2025 全年高出 70%。即使中國靈巧手市場在 2025 年的銷量僅約 1.92 萬隻(GGII 數據),還是一個 “小池塘”,但資本已經在按 “大海” 估值了。

靈巧手可能是 2026 年中國硬科技行業最迷人的資本故事,卻也可能是最危險的泡沫。

01 特斯拉搞不定的 “手”,暴露了產業命門

時間回到 2025 年 10 月,馬斯克在特斯拉 Q3 財報電話會上直言:“前臂和手的製造難度甚至超過了機器人的其他所有部分。”

Optimus 的量產計劃,被一雙手卡住了。

並非是馬斯克 “放鴿子”,而是 Optimus Gen3 的手部設計過於複雜:單手 22 個自由度,只比人手的 27 個少一點。

代價是把 25 個線性執行器全部塞進前臂,通過腱繩牽引手指——像極了人體的肌腱結構。但腱繩有彈性形變、有摩擦力、多根之間還會耦合干擾,控制複雜度指數級上升,還要讓它不抖不遲滯。

除了量產時間的推遲,馬斯克還想讓 Optimus 從 4 萬美元降到 2 萬美元,但一份由 Physical Intelligence、B Capital 相關人士參與撰寫的中國實地調研報告,給馬斯克的理想潑了一盆冷水:“降本的關鍵不在於規模化量產,而在於簡化或改進設計。”

為什麼規模化也降不了本?因為靈巧手塞的東西太多了。

微型傳動系統最小直徑只有 3.4 毫米,傳感器比圓珠筆芯還細,空心杯電機、微型絲槓、腱繩、精密軸承……全得壓縮到人手大小的空間裏。裝配工時、良率等挑戰不會因規模化自動消失。

對應的是一個行業術語,即靈巧手的 “不可能三角”:性能高了,成本就下不來;成本低了,連基本的抓取都費勁;可靠性上去了,設計就得簡化,性能又得打折。

三個都想要?對不起,物理規律不答應。

來自 Physical Intelligence 的研究者認為:靈巧手的精密裝配工時和良率問題,可能是製造業裏罕見的 “規模化無法攤薄成本” 的品類,跟光伏、動力電池 “規模越大成本越低” 的曲線完全不同。

但在中國創業者眼中,挑戰和機會是對等的。

既然特斯拉的靈巧手零件大部分來自中國供應商,嗅覺靈敏的資本迅速調轉槍頭爭相尋找 “上游賣鏟人”。

邏輯很簡單:人形機器人整機方案還在快速迭代,沒一個敢説找到了終極形態。但靈巧手幾乎是人形機器人的剛需——沒有靈巧手,就只是 “能走路的軀幹”。而且靈巧手可以脱離本體獨立銷售,服務科研、工業、醫療多個場景。

問題在於,當所有人都衝進來當 “賣鏟人” 的時候,鏟子本身會不會變成庫存?

02 供應鏈暗戰:一隻 “手” 的價值拆解

要理解靈巧手的成本為什麼高,必須沿着供應鏈一層層拆解。

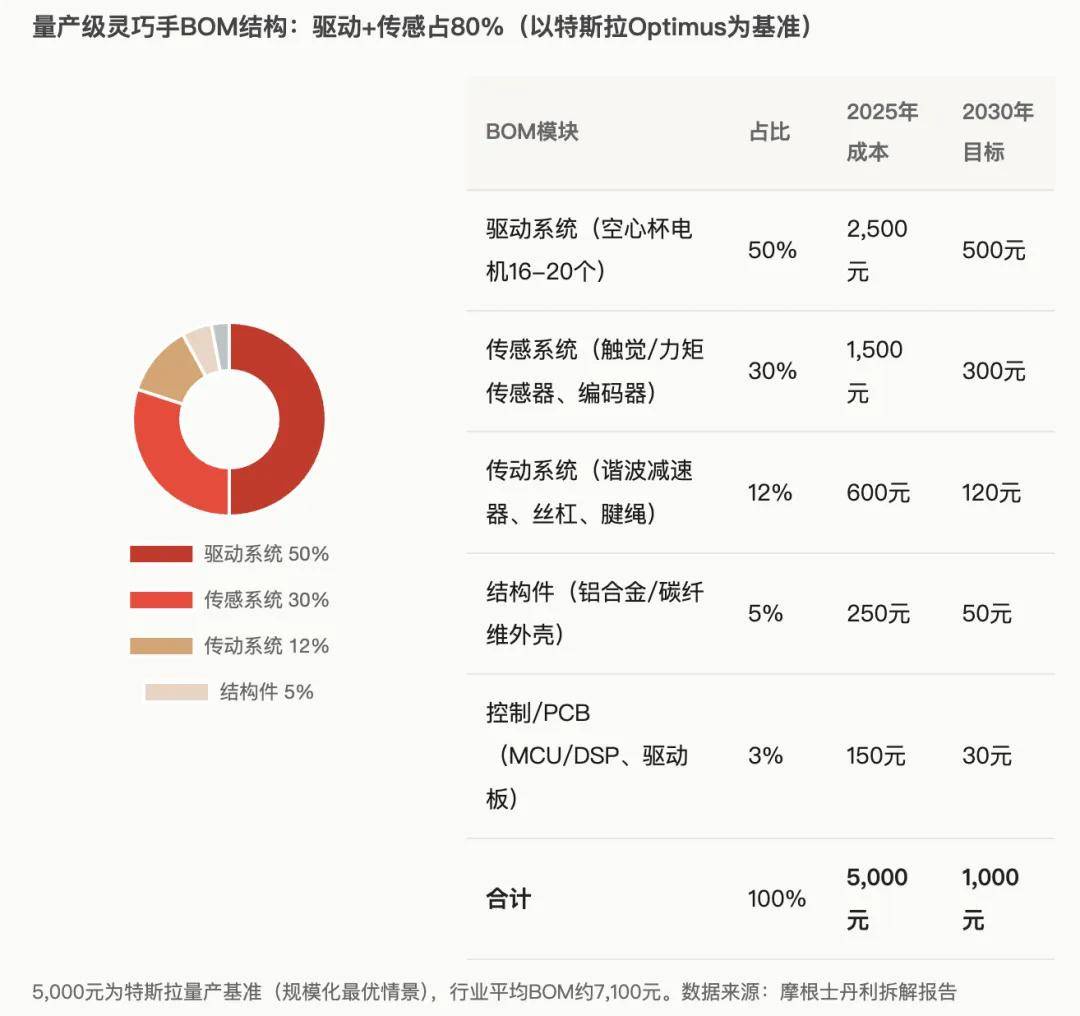

綜合第三方報告,靈巧手的成本結構大致是這樣的:驅動系統佔 50%(空心杯電機是大頭)、傳感系統佔 30%(觸覺傳感器 + 力矩傳感器 + 編碼器)、傳動系統佔 12%(諧波減速器 + 微型絲槓 + 腱繩)、結構件 5%、控制電路 3%。

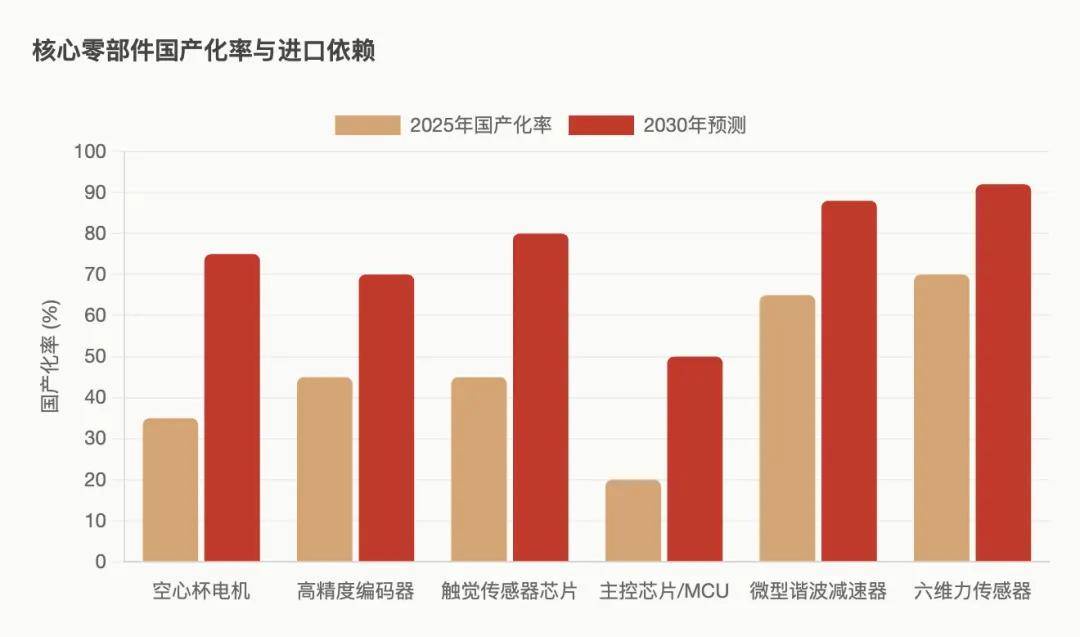

驅動和傳感佔了 80% 的成本,而這兩個模塊的核心零部件,恰恰是中國供應鏈當前最薄弱的環節。

空心杯電機:一台 22 DoF 的靈巧手需要 16 到 20 個空心杯電機,每個直徑只有 6-8 毫米。市場被瑞士 Maxon 和德國 Faulhaber 主導,進口單價 50 到 80 美元。國產的鳴志電器、拓邦股份把價格打到了進口的 30%-40%,但直徑 8 毫米以下的高端產品和國外仍有差距,2025 年國產化率只有 30%-40%。

微型諧波減速器:被日本 Harmonic Drive 拿走全球 58% 的份額,國內綠的諧波、來福諧波在加速追趕,國產化率已超 60%。

觸覺傳感器:國產霍爾觸覺傳感器的價格已經做到 199 元一個,Tekscan、SynTouch 的價格上千元。但國產的耐久性不足,100 萬次觸壓即老化,距離 500 萬次的量產要求還有不小的距離。

高精度編碼器:中精度已能國產替代,超高精度仍依賴 Heidenhain 和 Renishaw。

靈巧手的成本下降曲線,不取決於哪家公司更努力,取決於上游核心零部件的國產替代速度。如果國產化率能從 2025 年平均 40% 提升到 2030 年 80%,BOM 可以下降 50%-60%。但高端空心杯電機和主控芯片,國產替代窗口至少還需要 3-5 年。

但 Physical Intelligence 研究人員的判斷是:若不簡化設計,僅靠規模化和國產替代,把 BOM 進一步壓到 500 美元以下並不容易;精密裝配工時和良率問題,可能成為降本曲線裏的硬約束。

也就是説,靈巧手行業的命運,一大部分攥在了 Maxon 和意法半導體手裏,跟當年光伏行業被硅料價格卡脖子、動力電池被鋰礦卡脖子是一個道理——真正的產業瓶頸永遠在上游。

03 技術路線未定,靈巧手還在尋找 “最優解”

聚焦到靈巧手的競爭版圖,GGII 給出了一份出貨量 TOP5 榜單:

因時機器人排名第一,強腦科技和靈心巧手並列第二,傲意科技、雷賽智能、大寰機器人緊隨其後。

看上去格局分明,實則亂成一鍋粥。六家公司走的路線幾乎完全不同,且背後的陣營也不同。

整個賽道可分為三大陣營:

第一類是獨立集成商,包括靈心巧手、因時機器人、帕西尼、強腦科技等,專注做靈巧手,技術深度強但無整機兜底;

第二類是整機廠自研,特斯拉、宇樹、智元、銀河通用等,軟硬協同優化但靈巧手非核心投入;

第三類是部件延伸型,比如兆威機電、雷賽智能、大寰機器人,從精密零部件切入,量產能力和供應鏈成熟。

不同的陣營,意味着不同的矛盾。

獨立集成商面臨 “上下夾擊”,上有整機廠自研蠶食高端市場,下有零部件廠商以成本優勢搶佔中低端;整機廠自研的最大風險是投入不足,畢竟靈巧手不是它的核心業務;部件延伸型的挑戰在於,從做零件到做整手的跨度不小。

除了三大陣營,技術路線還能分成不同門派。

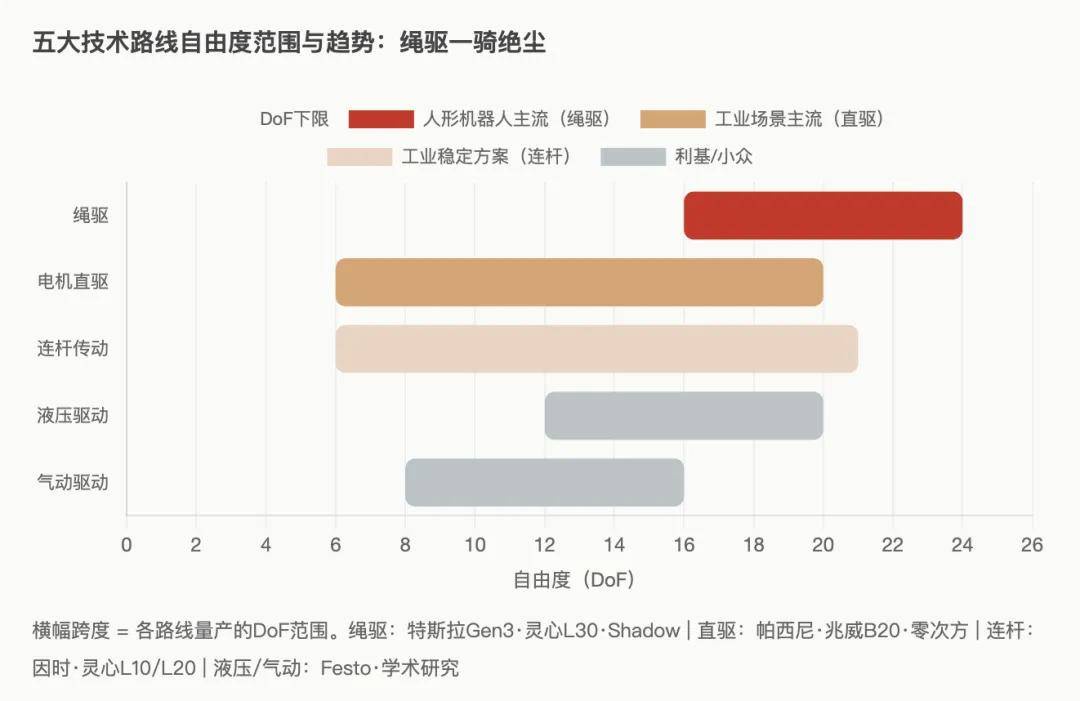

直驅派追求精細控制。電機直接驅動關節,沒有傳動誤差,響應快。代表企業是強腦科技和大寰機器人。強腦的仿生手曾入選《時代》週刊百大發明,靠腦機接口起家;大寰的主業是電動夾爪,直驅力反饋是看家本領。但直驅的軟肋明顯——電機得塞在手指裏,體積小、抗衝擊差,精貴但不耐造。

連桿派靠剛度和承載力吃飯,代表企業是因時機器人和傲意科技。因時成立於 2016 年,起家於微型伺服電缸,對精密傳動有肌肉記憶;傲意坐擁醫療康復級仿生手經驗,對力學邏輯理解更深。連桿方案的負載和精度一流,適合工業場景,但靈活性不足——手指掰不過去的地方就是掰不過去。

繩驅派最像人手,柔韌、自由度高,某種程度上成了當下的主流,特斯拉 Gen3、靈心巧手 L30、Shadow 均可算作繩驅派,技術收斂效應明顯,缺點是腱繩容易蠕變、斷裂,且維護複雜。

背後是兩種截然不同的產業哲學。

連桿派和直驅派走的是 “工程優化” 路線——在現有技術上做漸進改良,先把良率和成本搞定;繩驅派走的是"仿生躍遷"路線——對標人手結構,一步到位拉高自由度,但工程複雜度和成本同步飆升。

04 估值泡沫:全行業的集體幻覺?

一個最扎心的問題:為什麼資本這麼 “瘋”?

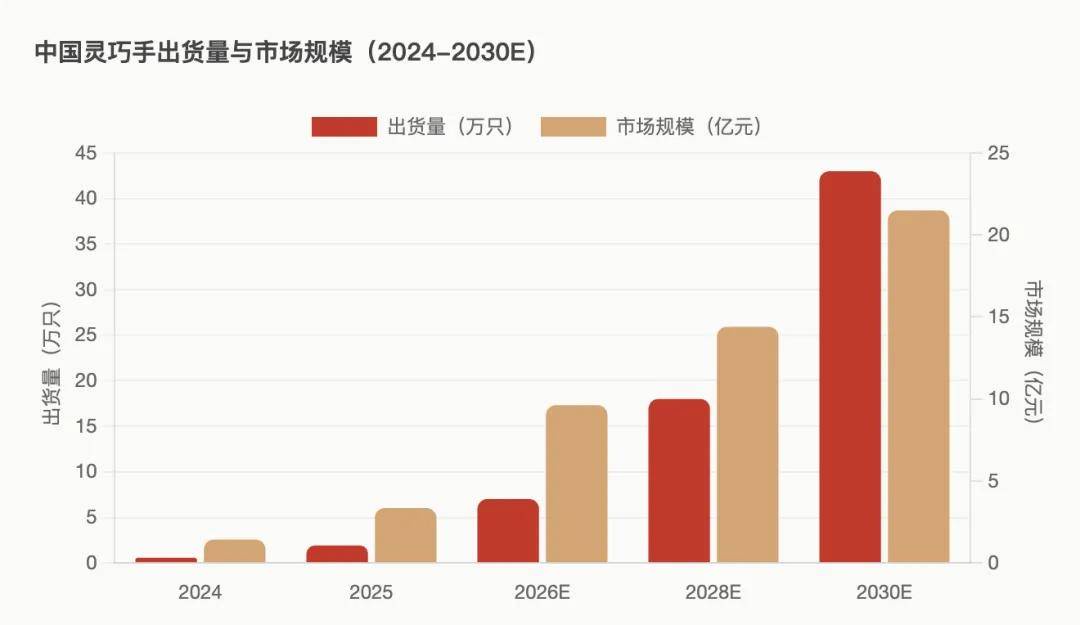

靈巧手是人形機器人的 “最後一厘米”,BOM 佔比 15%-25%,高自由度機型普及的話,有望突破 30%。GGII 預計,中國靈巧手銷量將從 2025 年的約 1.92 萬隻增長至 2026 年的約 7.02 萬隻,到 2030 年有望突破 43 萬隻。

每一個數字都指向了萬億級市場。

可把估值和出貨量放在一起對比,一個反常識的事實浮出水面:出貨量最大的公司,估值不是最高的;估值最高的公司,出貨量不是最大。

譬如因時機器人出貨破萬,並且已經盈虧平衡,可估值遠低於靈心巧手。因為資本給靈心巧手的溢價來自 “硬件 + 數據 + 模型” 飛輪敍事:硬件產生裝機量,裝機量產生數據,數據訓練模型,模型產生技能,技能變現帶動更多裝機。

只是就目前而言,飛輪的每個環節都還沒跑通。

高工機器人的審視報告很殘酷:飛輪的 “硬件→數據” 環節正在運轉,“數據→模型” 處於早期階段,“模型→技能” 還在概念階段,“技能→商業” 尚未驗證。沒有大訂單公開披露,沒有工業落地案例。

靈心巧手的飛輪邏輯並非孤例。

海外的 Shadow Robot 做了類似的 “硬件 + 數據” 閉環,但走了截然不同的路——把產品嵌入英偉達 Isaac Lab 生態,讓全球研究者在仿真器裏用它的手訓練。而靈心巧手堅持物理世界採集,是全行業裏最重、最燒錢的一條路。

這不是一家公司的問題,是整個賽道的集體幻覺。

2026 年 Q1 融資近 50 億元,但仍缺少被公開驗證的、大規模持續盈利樣本。資本的邏輯是 “未來式估值法”——假設未來靈巧手銷量從數萬只躍遷到數十萬只,成本繼續大幅下探,並最終跑出平台型公司——然後把這個終局折現回來定價。

只是終局裏有太多 “如果”:如果人形機器人量產不及預期呢?如果整機廠全部自研呢?如果 Sim-to-Real Gap 十年都解決不了呢?

05 誰在為靈巧手買單?

目前約 5000 台部署的人形機器人中,只有不到 2000 台配備了靈巧手。

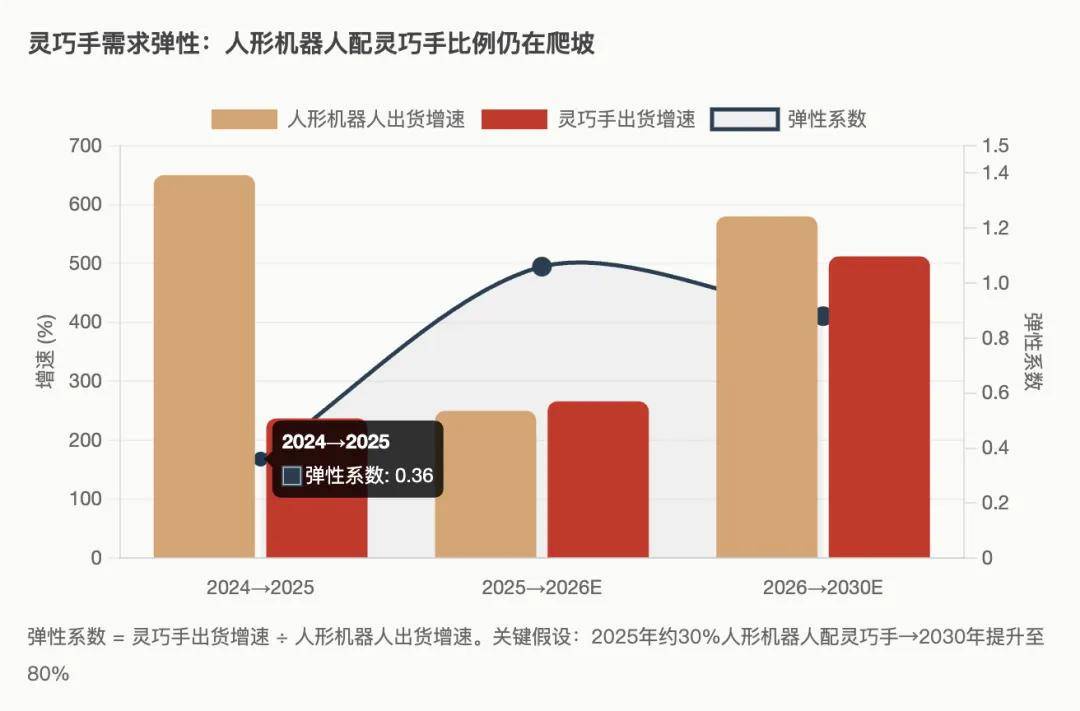

我們將人形機器人和靈巧手出貨增速橫向對比,2024 年到 2025 年的彈性係數僅 0.36,即人形機器人出貨量增長了 650%,靈巧手只跟着增長了 237%——大部分增量機器人裝的是簡單夾持器,不是靈巧手。

高盛的一份調研報告指出,輪式機器人搭配雙指或三指夾持器,已經能滿足 70% 到 90% 的工業場景。千尋智能的答案更直接:三指夾具正在測試,即將投入實際採集應用,“五指機械手因使用壽命短且成本高已被排除在外。”

靈巧手想要提高滲透率,似乎並不是一件容易的事。

工業場景理論上最靠譜,卻也最難走:需要傳統夾具正面競爭,證明比人工更可靠,還要讓工廠算清楚 ROI。

消費場景想象力最大,但離錢最遠。一筆很簡單的賬:五指靈巧手現在的價格,夠買多少台掃地機器人了?

科研場景最穩定,高校和研究所願意為新技術付溢價,問題是市場就這麼大,客單價再高也撐不起百億估值。

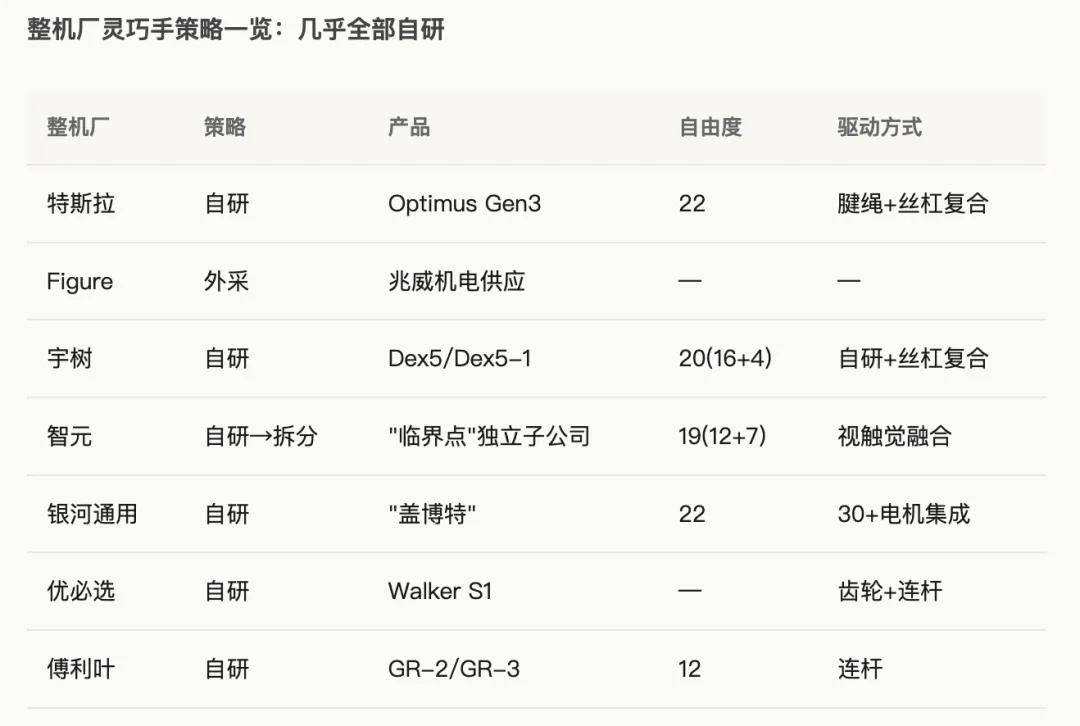

尷尬的是,頭部的整機廠全部在 “自研” 靈巧手。

特斯拉 Gen3(22 DoF)、宇樹 Dex5(20 DoF)、智元"臨界點"(19 DoF)、銀河通用(22 DoF)、優必選 Walker S1、傅利葉 GR-2……頭部整機廠普遍傾向於自研或深度定製靈巧手,第三方供應商雖然有機會切入,但很難像標準零部件一樣輕鬆獲得整機廠長期訂單。

在資本和技術之外,還有一股力量在重塑賽道。

2026 年 6 月 9 日,工信部和國資委聯合發佈 “實景實訓專項行動”,目標是 2026 年底人形機器人在代表性場景完成應用驗證和常態部署,帶動形成萬台級規模落地能力。按每台配備 1 到 2 只靈巧手估算,對應 1 到 2 萬隻靈巧手需求增量。

或許應該更務實些,現在談商業化還太早,更像是一個 5 到 10 年的長線故事。

資本市場恐怕不會給那麼長時間。

2026 年是具身智能的 “實景實訓元年”,所有公司都在從 Demo 走向量產。當整機廠商自己開始審視 “到底需不需要五指靈巧手”,當工業客户拿着 ROI 計算器逼問 “憑什麼比夾爪貴 100 倍”,當越來越多頭部整機廠開始自研或深度定製靈巧手——真正的考驗才算開始。

把它捧上天的資本,終究會問出那個最簡單的、也最難回答的問題:這雙手,到底值多少錢?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。