🚨 人工智能可能正在引發通貨膨脹的第三波浪潮。

甚至蒂姆·庫克也表示,這種成本激增是他 40 多年來在業內從未見過的。

關税可以談判解決。油價可以在供應跟上時逆轉。但這一波可不是這樣運作的。

人工智能基礎設施支出不是價格衝擊,而是一場需求衝擊,而且它還處於早期階段。

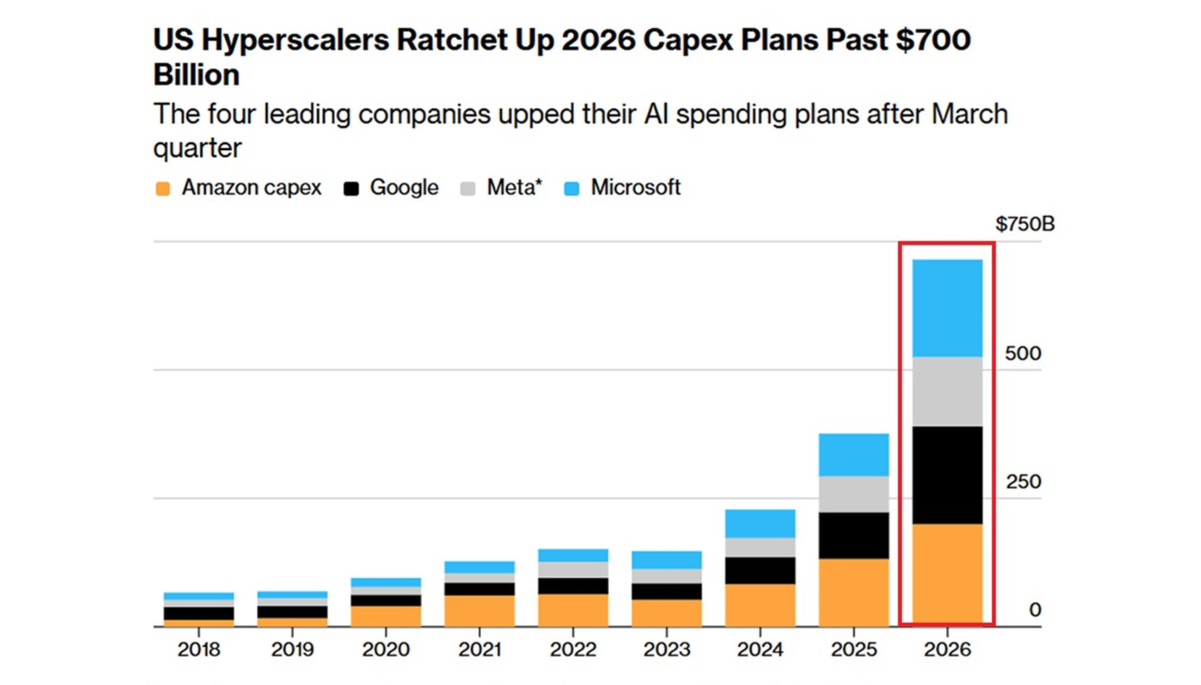

五大超級雲服務商今年將支出 7410 億美元,比去年增長 75%,而其中大部分資金甚至還沒有落地。

這意味着目前正在發生的價格壓力只是開端階段,而不是高峰。

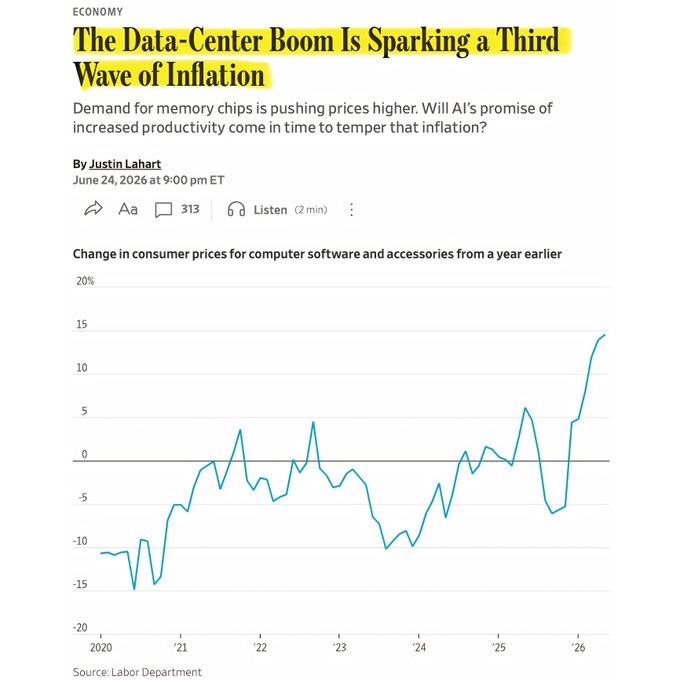

機制很簡單:人工智能需要存儲芯片。其他所有東西也是如此。

手機、遊戲機、汽車、筆記本電腦都從同一有限的芯片供應中獲取,因此當人工智能擴大訂單規模時,它不僅僅抬高了人工智能的成本,還抬高了市場上幾乎所有電子產品的成本。

這正在當今實時上演。

蘋果和微軟在同一天宣佈了 MacBook、iPad 和 Xbox 遊戲機的漲價,理由都是相同的存儲芯片短缺。

任天堂和索尼幾周前就已經做了同樣的事情。

這不是一家孤立的公司轉嫁成本,而是整個硬件行業同時圍繞同一輸入短缺重新定價。

美聯儲的賭注是,人工智能最終會通過生產力提升自我償還,從而將通脹壓低。

這個賭注最終可能正確。但瑞士信貸表示,這種回報仍需數年,而價格上漲正在現在發生。

這意味着美聯儲被要求在長達數年的時期內保持利率穩定或更高,而在這個時期,本應最終修復通脹的東西卻在同時積極地讓它變得更糟。

這對沃什來説,比美聯儲迄今為止應對的臨時關税和石油衝擊要難捍衞得多。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論