新活素快速放量,被低估的心衰生物藥龍頭

西藏藥業:新活素快速放量,被低估的心衰生物藥龍頭

公司成立於 1999 年 7 月 14 日,同年 7 月 21 日在上海證交所上市,是西藏第一家高新技術製藥上市企業。公司現有注射劑、膠囊劑塗膜劑、顆粒劑、片劑等多條生產線,核心產品新活素、諾迪康膠囊位居心血管領域的一線產品,形成了心血管疾病治療的系列化產品線。

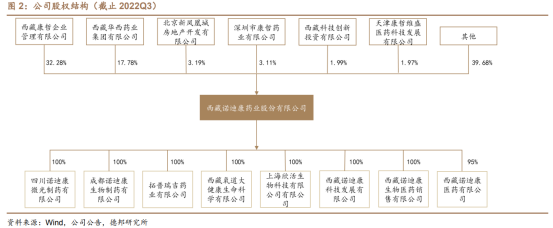

2014 年以前公司主要大股東是西藏華西藥業(21.62%)和北京新鳳凰城房地產(18.52%),2014 年 10 月康哲藥業投資 7.85 億元獲得西藏藥業2616.2719 萬股,目前康哲藥業已經成為公司第一大股東,旗下子公司西藏康哲(32.28%)、深圳康哲(3.11%)和天津康哲(1.97%)都是西藏藥業大股東,共佔有 37.36% 股份。

股東康哲藥業主營醫藥銷售,通過學術推廣和代理商推廣進行銷售運營,其公司架構主要圍繞藥品銷售推廣展開,具有強大的銷售渠道和推廣能力,通過結合康哲藥業的強大銷售能力和公司核心大品種,達到強強聯合的目的。根據康哲藥業 2022 半年報顯示,康哲藥業可覆蓋中國超 50000 家醫院和醫療機構,以及超過 20 萬家終端零售藥店,集團擁有超過 4000 名市場銷售人員。

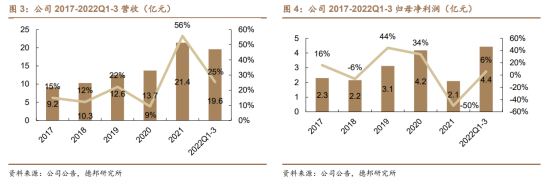

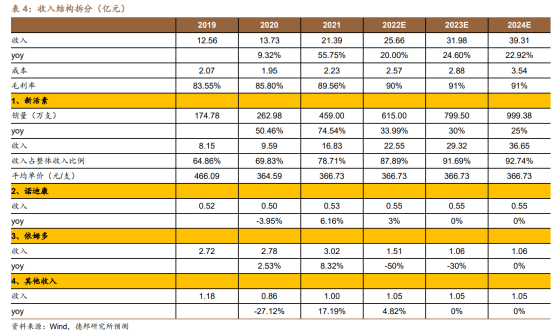

2020 年至今,公司營收保持高增速趨勢,2022 年前三季度公司實現 19.6 億元營業總收入,同比增速達到 25%。歸母淨利潤近幾年整體保持增長狀態,2022 年前三季度歸母淨利潤達到 4.4 億元。2021 年淨利潤出現下滑主要由於依姆多無形資產組計提減值 4.58 億元影響。公司 2022 年業績預增公告顯示,主營收入同比增長約 20% 左右,實現淨利潤約 3.77 億元,其中俄羅斯疫苗項目相關長期資產、存貨減值損失及開發支出轉費用化共計減少公司淨利潤約 3.17 億元,加回後公司內生淨利潤接近 7 億元。

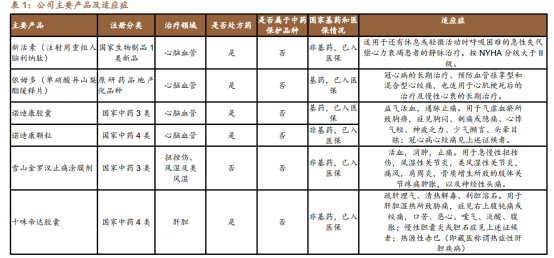

公司主要產品涵蓋藏藥、中藥、化學藥等多個系列,有諾迪康膠囊、新活素等多個核心產品。

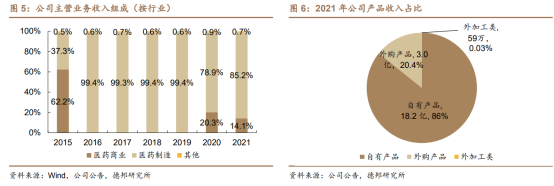

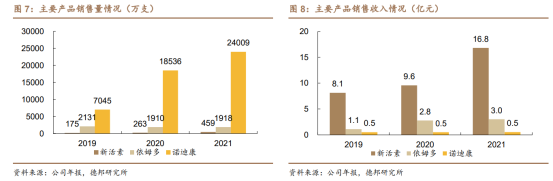

[[@pay@]] 按產品來分,2021 年公司年收入為 21.4 億元,新活素、依姆多、諾迪康膠囊等公司自有產品收入達到 18.2 億元,佔 86%,其中新活素實現收入 16.8 億元,佔比達到 78.7%。2022 年,隨着新活素的進一步放量,預計其收入佔 22 年全年銷售收入的 88% 左右,預估收入約在 22 億左右。

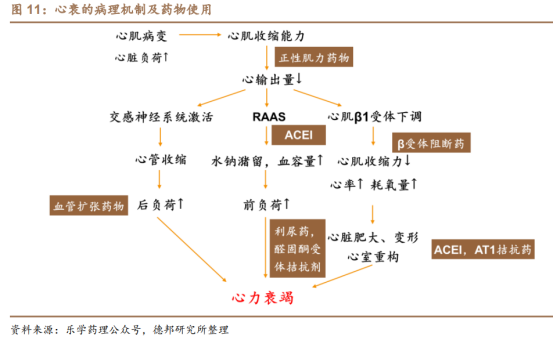

心力衰竭是指在多種因素促使下心臟結構和/或功能異常改變,由心室收縮、舒張功能障礙等引起的一系列複雜臨牀綜合徵,具體表現為呼吸困難、疲乏和液體瀦留(如肺淤血、體循環淤血和外周水腫)等現象。

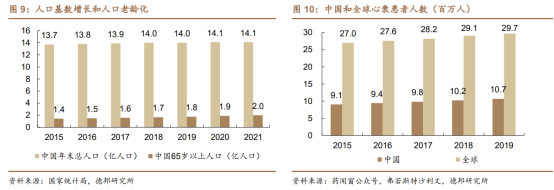

根據《急性心力衰竭中國急診管理指南(2022)》數據顯示,65 歲以後年齡每增加 10 歲,心衰的發病率分別增加 2 倍(男性)和 3 倍(女性)。我國 2012-2015 年 65~74 歲及>75 歲人羣心衰患病率分別為 2.1% 和 3.2%,過去 15 年中我國心衰總患病率增長了 44%。因急性心力衰竭(acuteheartfailure,AHF)入院的老年患者平均年齡為 75 歲,其中 65 歲以上患者約佔 80%,80 歲以上患者佔 21~38%。

心衰常表現為左心、右心或者全心功能的障礙,原發性心肌損害和異常是引起心力衰竭的最主要病因。大部分患者是收縮性心力衰竭,具體表現為心肌收縮力減弱,心輸出量減少,射血分數明顯下降以及組織器官灌流不足。同時因為在發病過程中,心肌長時間處於超負荷狀態,心肌缺氧缺血、細胞過度牽張、Ca2+ 復位等病理生理改變又會引發心肌肥大、心腔擴大、心室收縮舒張功能障礙等症狀。

根據《急性心力衰竭中國急診管理指南(2022)》,利尿劑、血管擴張劑、正性肌力藥是治療急性心衰的主要藥物,其中:

1)利尿劑:治療心衰的重要基石,通過增加尿量和減輕水腫有效治療 AHF 的作用已被臨牀觀察所證實,無論病因是何,有容量超負荷證據的 AHF 患者均應在初始治療中採用靜脈利尿劑,包括呋塞米、託伐普坦等;

2)血管擴張劑:可降低靜脈張力(優化前負荷)和動脈張力(降低後負荷),是治療 AHF 的重要部分,特別是對伴有高血壓的 AHF 治療有效,包括硝酸甘油、硝酸異山梨酯、硝普鈉等,重組人腦利鈉肽(新活素)由於其強的擴血管作用,也歸入此類,但新活素也有增加鈉鹽排泄和利尿作用;

3)正性肌力藥:主要作用機制為增強心肌收縮力,提高心輸出量,改善患者血流動力學,包括多巴胺、多巴酚丁胺等。

根據姚舜傑《新活素治療心力衰竭的研究進展》文獻和《急性心力衰竭中國急診管理指南(2022)》,新活素由於血管擴張劑可降低靜脈張力(優化前負荷)和動脈張力(降低後負荷),在治療 AHF 中發揮着重要作用,特別是對伴高血壓的 AHF 治療有效。

公司的新活素於 2005 年上市,但由於當時缺乏專業化團隊和推廣經驗,銷售未見起色,於 2008 年與康哲藥業簽署經銷協議,約定推廣服務費率為含税銷售額 61%,2008 年新協議降低到 56%,2017 年下調為 55%,2019 年調整為 54%,22 年進一步調整為 53%,另拿出不超過銷售額的 1% 獎勵新開發醫院。2021 年,康哲藥業圍繞新活素產品舉辦學術會議約 9.4 萬場次,醫療衞生專業人士參會人數覆蓋約 121 萬人次。

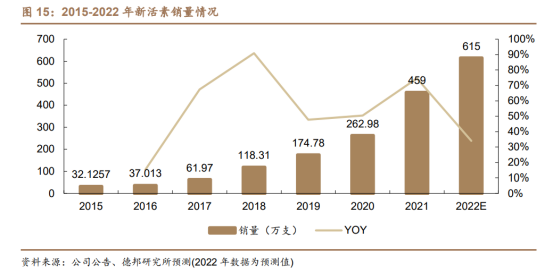

新活素於 2017 年首次進入醫保,並於 2019 年、2021 年持續被納入醫保乙類範圍,2017 年、2019 年、2021 年的市場價格分別是 585 元、445 元,445 元(0.5mg/支)。隨着 2017 年納入醫保,新活素市場銷售實現大幅提升,銷量由 2016 年的 37 萬支提升到 2021 年 459 萬支,5 年時間銷量實現約 11.4 倍增長。測算 2022 年新活素銷量約為 615 萬支,6 年時間銷量實現約 15.6 倍增長。

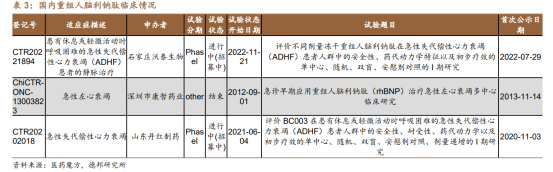

根據醫藥魔方數據查詢,國內目前僅有蘇州蘭鼎生物申報生產,其狀態開始日期為 2021 年 11 月,此外,根據藥智網數據顯示,蘇州蘭鼎最早於 2002 年申報。除此之外,目前還有石家莊沃泰生物和山東丹紅製藥處於臨牀一期階段,整體競爭格局較好。

德邦證券:盈利預測

核心假設:

1)新活素:假設 2022-24 年,銷量增速分別為 34%、30% 和 25%,醫保簡易續約價格有望在 23 年底落地,考慮 2021 年中標價與 2019 年價格一致,判斷 2023 年簡易續約終端中標價有望維持不變;

2)諾迪康:假設 2022-2024 年增速分別為 3%、0% 和 0%;

3)依姆多:受原境外原料藥供應商生產線關閉和在 2021 年第五批全國藥品集中採購中未中標影響,假設 2022-2024 年增速分別為-50%、-30% 和 0%;

4)其他業務:假設 2022-2024 年增速分別為 5%、0% 和 0%。預計 2022-2024 年西藏藥業實現收入 25.7/32.0/39.3 億元,收入同比增長 20.0%/24.6%/22.9%。

選取生物製品公司長春高新、我武生物、特寶生物作為可比公司,這些公司與主營收入構成為新活素(屬於生物製品)的西藏藥業有一定可比性,2022-2024 年可比公司 PE 分別為 50X/36X/28X,考慮到西藏藥業收入的高成長性,首次覆蓋,給予 “買入” 評級。

報告來自:

德邦證券——新活素快速放量,被低估的心衰生物藥龍頭

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。