大模型 AI 東風已至,AI 服務器芯片乘風啓航

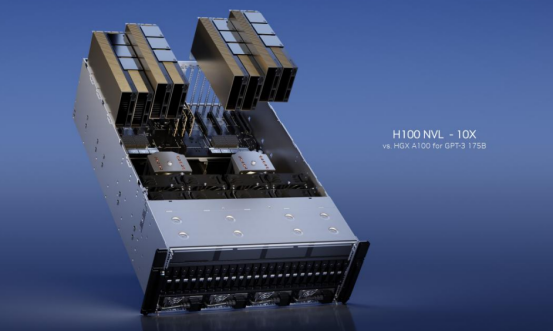

圍繞生成式人工智能,英偉達發佈一系列加速模型訓練和推理的軟硬件新品。2023 年 3 月 22 日,英偉達在 GTC 大會上發佈一款新的 GPU——帶有雙 GPUNVLink 的 H100NVL,以支持 ChatGPT 類大型語言模型推理。基於 NVIDIAHopper 架構的 H100 配有一個 Transformer 引擎,H100NVL 擁有 188GBHBM3 內存(每張卡 94GB),是目前英偉達發佈的內存最大的顯卡。與用於 GPT-3 處理的 HGXA100 相比,配備四對 H100 與雙 GPUNVLink 的標準服務器的速度最高可達 10 倍。

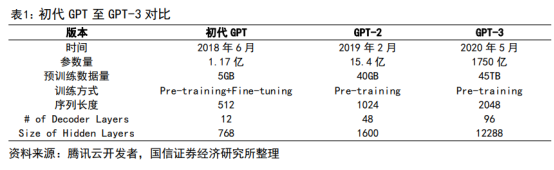

ChatGPT 引領全球 AI 浪潮,預訓練大模型參數提升對數據中心算力提出更高要求。從 2018 年起,OpenAI 開始發佈生成式預訓練語言模型 GPT,當時參數量只有 1.17 億個。2020 年,OpenAI 發佈 GPT-3 預訓練模型,參數量為 1750 億個,使用 1000 億個詞彙的語料庫進行訓練,在文本分析、機器翻譯、機器寫作等自然語言處理應用領域表現出色。2022 年 12 月,OenAI 發佈基於 GPT-3.5 的聊天機器人模型 ChatGPT,具有出色的文字聊天和複雜語言處理能力。從運算規格來看,ChatGPT 主要以 NVIDIAA100 為主,獨家使用 MicrosoftAzure 雲服務資源。

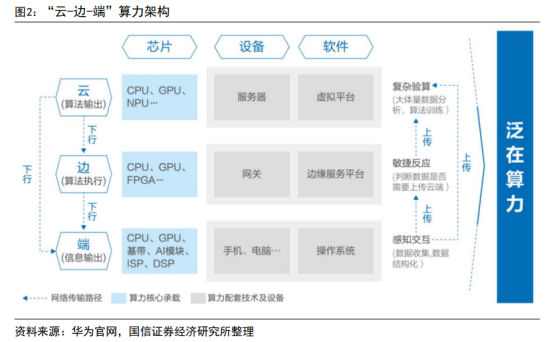

“雲 - 邊-端” 高算力網絡基本形成,通過構建泛在部署架構滿足大算力需求。雲端智能芯片及加速卡是雲服務器、數據中心等進行人工智能處理的核心器件,算力由 GPU、NPU 等芯片產生,通過虛擬平台調度服務器設備進行復雜數據處理,支持高複雜度和數據吞吐量高速增長的人工智能處理任務。邊緣計算在終端和雲端之間的設備上配備適度的計算能力,算力由 CPU、FPGA 等芯片產生,可雲計算場景下數據安全、隱私保護、帶寬與時延等潛在問題,保障數據傳輸的穩定性和低延時性。終端智能處理器是終端設備中支持人工智能處理運算的核心器件,算力主要由 CPU、DSP 等芯片產生,使終端設備擁有更流暢的用户體驗。

雲計算為人工智能提供了基礎架構,雲端是承載海量數據處理和大規模計算的重要載體。目前,“雲、邊、端” 應用場景尚無標準劃分界,人工智能技術在雲、邊、端設備中均有廣泛應用,不同應用場景對芯片算力和功耗要求亦不相同。其中,數據中心側對芯片要求更高,一般要求具有高性能、高存儲容量、高計算密度、兼有推理和訓練任務的特點;其典型計算能力大於 30TOPS,典型功耗大於 50 瓦,主要應用於雲計算數據數據中心等領域。

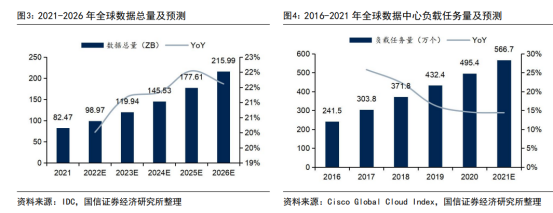

全球數據總量及數據中心負載任務量大幅度上漲,服務器算力需求呈指數級增長。隨着人工智能、數據挖掘等新技術發展,海量數據產生及對其計算和處理成為數據中心發展關鍵。據 IDC 數據,全球數據總量預計由 2021 年的 82.47ZB 上升至 2026 年的 215.99ZB,對應 CAGR 達 21.24%。其中,大規模張量運算、矩陣運算是人工智能在計算層面的突出需求,高並行度的深度學習算法在視覺、語音和自然語言處理等領域上的廣泛應用使得算力需求呈現指數級增長。據 Cisco 數據,全球數據中心負載任務量預計由 2016 年的 241.5 萬個上升至 2021 年的 566.7 萬個,對應 CAGR 達 18.60%;其中,雲數據中心負載任務量 CAGR 預計達 22%。

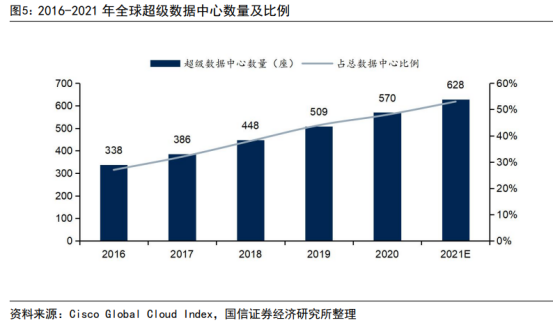

隨着雲計算的不斷發展,全球範圍內雲數據中心、超級數據中心的建設速度不斷加快。據 Cisco 數據,全球超級數據中心數量預計由 2016 年的 338 座增長至 2021 年的 628 座,對應 CAGR 為 13.19%;佔數據中心比例預計由 2016 年的 27% 上升至 2021 年的 53%。在雲端,服務器及數據中心需要對大量原始數據進行運算處理,對於芯片等基礎硬件的計算能力、計算進度、數據存儲和帶寬等都有較高要求。傳統數據中心存在着能耗較高、計算效率較低等諸多發展瓶頸,因此數據中心中服務器的智能化將是未來發展趨勢。

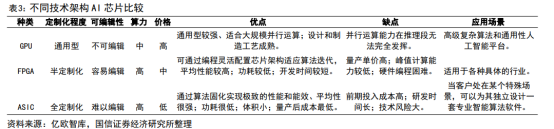

AI 芯片又稱 AI 加速器或計算卡,是專門用於處理人工智能應用中大量計算任務的模塊。隨着數據海量增長、算法模型趨向複雜、處理對象異構、計算性能要求高,AI 芯片能夠在人工智能的算法和應用上做針對性設計,高效處理人工智能應用中日漸多樣繁雜的計算任務。

當前主流的 AI 芯片主要包括圖形處理器(GPU)、現場可編程門陣列(FPGA)、專用集成電路(ASIC)、神經擬態芯片(NPU)等。其中,GPU、FPGA 均是前期較為成熟的芯片架構,屬於通用型芯片。ASIC 屬於為 AI 特定場景定製的芯片。另外,中央處理器(CPU)是計算機的運算和控制核心,是信息處理、程序運行的最終執行單元,是計算機的核心組成部件。

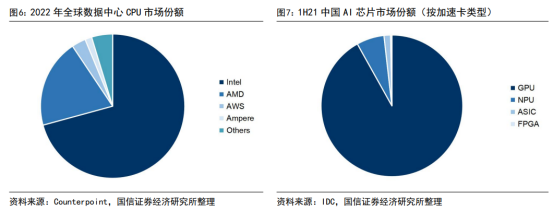

當前 CPU 市場主要被國際廠商壟斷,Intel、AMD 合計市場份額超九成。據 Counterpoint 數據,2022 年全球數據中心 CPU 市場份額中,Intel 佔比達 70.8%,保持市場領先地位;AMD 佔比達 19.8%,前兩大巨頭合計市場份額超過 90%。

GPU 在訓練負載中具有絕對優勢,未來 AI 芯片將更加細分和多元。據 IDC 數據,1H21 中國 AI 芯片市場份額中,GPU 佔比高達 91.9%,依然是實現數據中心加速的首選;NPU、ASIC、FPGA 佔比分別為 6.3%、1.5%、0.3%。隨着非 GPU 芯片在各個行業和領域中被越來越多采用,高算力、低能耗且適應各類複雜環境的芯片將更受關注,IDC 預計到 2025 年其他非 GPU 芯片整體市場份額佔比將超過 20%。

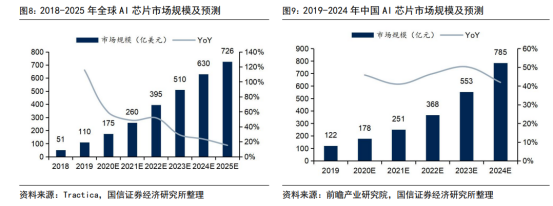

隨着人工智能技術進步及應用場景多元化,全球及中國 AI 芯片市場將得到進一步發展。據 Tractica 數據,全球 AI 芯片市場規模預計由 2018 年的 51 億美元增長至 2025 年的 726 億美元,對應 CAGR 達 46.14%。據前瞻產業研究院數據,中國 AI 芯片市場規模預計由 2019 年的 122 億元增長至 2024 年的 785 億元,對應 CAGR 達 45.11%。

機構扎堆調研的兩個方向

博傑股份——工業自動化測試設備龍頭,人工智能領域隱形冠軍

公司依靠前期消費電子測試設備行業龍頭優勢,積累豐富且優質客户資源,積極拓展 AIoT 產業鏈的測試設備,推出具有市場競爭力的大數據算力服務器主板測試設備以及汽車電子設備。公司推出 MLCC 相關測試設備、疊層機,其中六面外觀檢測機自上市後增量市場份額保持第一,對標海外競品優勢明顯,下游客户囊括了海內外的龍頭企業。同時,公司也積極參與半導體設備的研發,主要涉及封裝流程以及封裝設備,公司的劃片機設備精確性和穩定性都處於行業領先位置。公司作為高新技術企業,專注於工業自動化測試設備。由傳統的 3C 電子測試生產商,積極轉型大數據、半導體業務,開拓第二增長極,未來在人工智能普及率提升的背景下,公司的自動化測試設備將成為人工智能領域隱形冠軍。

華安證券:預計公司 2022-2024 年分別實現收入 12.1/14.52/20.33 億元,同比增長-0.3%/20.0%/40.0%;實現歸母淨利潤 2.03/2.57/3.76 億元,淨利潤增速分別為-16.5%/26.4%/46.4%,毛利率分別為 49.9%/50.9%/51.8%;2022-2024 年對應的 EPS 為 1.45/1.84/2.69 元。公司當前股價對應 2022-2024 年預測 EPS 的 PE 為 30/24/16 倍。傳統龍頭積極轉型,公司上升空間潛力大,首次覆蓋,給予 “買入” 評級。

紫金礦業——“三步走” 一階段圓滿收官,多元化礦種齊頭並進

公司三大銅礦業集羣持續綻放,鋰鉬戰略金屬板塊打造新成長曲線。銅板塊,timok 下帶礦、卡莫阿二期擴建以及三期四期建設、巨龍二期三期,三大世界級銅礦業集羣 2023-2025 年均將持續貢獻增量。金板塊,多項目齊頭並進,波格拉復產老將回歸,海域金礦、Rosebel、薩瓦亞爾頓購建新生力量,黃金產量持續增長。戰略金屬板塊,手握 “兩湖一礦” 優質鋰資源,項目建設持續推進中,期待資源優勢轉化為產量優勢。同時加碼戰略礦種鉬,收購全球儲量最大單體鉬礦,權益鉬資源量大幅提升,未來有望成為全球最大鉬生產企業之一。

民生證券:公司銅金產量持續增長,鋰鉬項目打造新成長曲線,疊加銅金價格景氣,我們持續看好公司的阿爾法邏輯的兑現。我們預計 2023-2025 年公司將實現歸母淨利 241 億元、290 億元、372 億元,對應 3 月 28 日收盤價的 PE 為 13x、11x 和 9x,維持 “推薦” 評級。

報告來自:

國信證券——AI 的 iPhone 時刻到來,電子的 AI 機遇興起

華安證券——工業自動化測試設備龍頭,人工智能領域隱形冠軍

民生證券——“三步走” 一階段圓滿收官,多元化礦種齊頭並進

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。