立足軍品拓展民品,軍民 GPU 雙輪驅動

景嘉微—立足軍品拓展民品,軍民 GPU 雙輪驅動

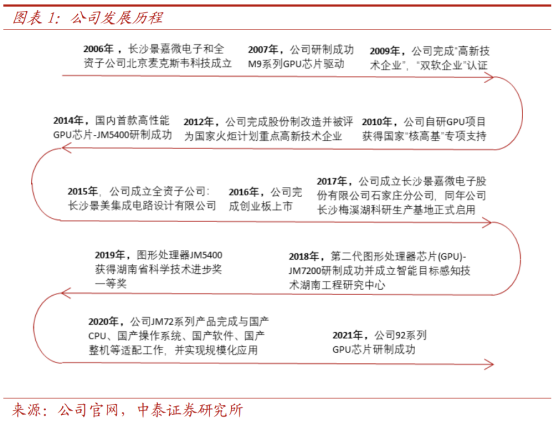

長沙景嘉微電子股份有限公司(以下簡稱 “景嘉微”)成立於 2006 年 4 月,致力於信息探測、處理與傳遞領域的技術和綜合應用。公司主營高可靠性的軍用電子產品的研發、生產和銷售,主要產品覆蓋圖形顯控、小型專用化雷達領域的核心模塊及系統級產品。

[[@pay@]]

歷經 3 代 GPU 圖形顯控芯片升級。2021 年第 3 代 GPU 產品 JM9 系列已成功流片。目前逐步成長為實現商用量產圖形顯控 GPU 的龍頭上市公司。

景嘉微核心技術班底在各軍工電子專業領域內具備十年以上的研發經驗,專業造詣極深。核心團隊的專業性對國內軍工電子行業現階段的技術水平、與國外差距以及關鍵突破點能很好的把握,從而有針對性的進行產品設計。另一方面,軍工電子 涉及細分領域廣泛,最終產品往往需要在邏輯算法、軟硬件開發、結構 設計、芯片及 FPGA 研發等多領域具備研發實力,公司核心團隊的複合背景和有機組合完美的滿足了這一要求。

公司產品——立足軍品市場,力拓信創民品

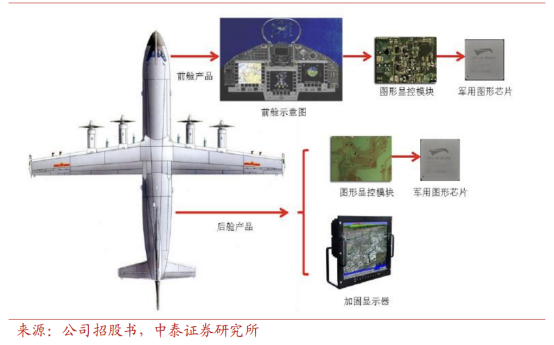

圖形顯控系統:是信息融合與人機交互的核心繫統。公司圖形顯控領域 產品包括圖形顯控模塊、圖形處理芯片(GPU)、加固顯示器、加固電 子盤以及加固計算機。公司打造了基於 M9、M72 和 M96 系列的開發平 台和系列產品線,從底層上駕馭了圖形顯控產品的能力。芯片方面,公 司研發的以 JM5400 為代表的圖形芯片打破了外國芯片在我國軍用 GPU 領域的壟斷,率先實現軍用 GPU 國產化。公司的圖形顯控產品 近年來一直積極向其他領域延伸,如電子穩像處理板等。電子穩像處理 板可支持視頻穩像及視頻拼接,滿足車輛在地面行駛狀態下使用電子圖 像進行觀察、瞄準的使用要求,具有廣闊的市場前景。

小型化雷達:功能及品類持續拓展。公司經過在微波射頻和信號處理方 面多年的技術積累,在小型專用化雷達領域相繼取得了一系列突破。公司小型專用化雷達分為三大類:(1)空中防撞系統利用二次雷達技術,對一定範圍內的飛機進行實時監視、標識,判斷周圍飛機的飛行方位角、 距離和飛行意圖,並按照一定的策略實施自動防撞;(2)主動防護雷達系 統對不同視場內的飛行目標進行實時探測和識別,並對構成威脅的來襲 目標進行快速定位和生成主動攔截所需的相關戰鬥參數,控制攔截系統 準確地攔截來襲目標;(3)彈載雷達微波射頻前端負責雷達發射信號及相關數據的發送與接收。

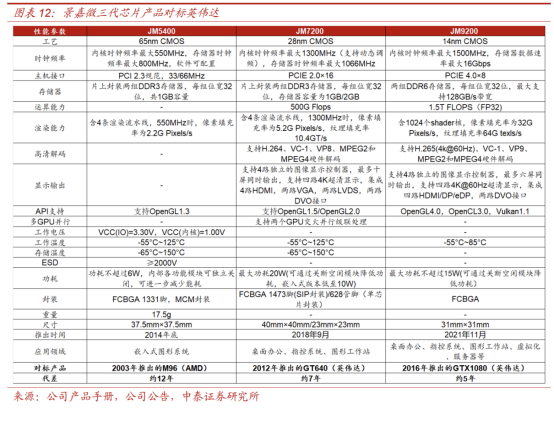

芯片:跨越 0 到 1,從可用變身好用。公司 2014 年底推出 5 系列芯片 以來,3 代芯片產品均明確對標海外同類產品。其中 JM5400 芯片對標 ATI M96 芯片,首次實現國產軍用圖形顯控的完全自主可控。JM7200 在 JM5400 的基礎之上優化了性能參數,對標英偉達 GT640 芯片,實 現了軍民兩用。JM9 系列兩款芯片對標英偉達 GTX 1080 芯片,分別於 2021 年 11 月和 2022 年 6 月完成階段性測試工作。9 系列產品可滿足地理信息系統、媒體處理、CAD 輔助設計、遊戲、虛擬化等高性能顯 示需求和人工智能計算需求,適配設備涉及台式機、筆記本、一體機、 服務器、工控機、自助終端等。3 代芯片的技術快速迭代,從最初 5 系 的 12 年代際差縮短至 9 系列的 5 年代際差,並有望進一步縮短和海外龍頭的技術差異。

公司機遇——軍民融合,雙輪驅動

軍品機遇:國防需求明確,產品精準卡位

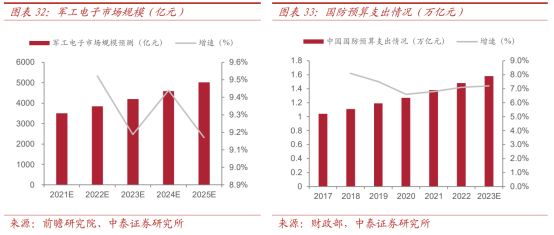

軍費預算創新高,國防數字化擴張。隨着俄烏戰爭的愈演愈烈,世界各 國或進入軍費高增週期。軍費是軍工行業景氣度最重要的指標。“十四五” 將是國防建設的關鍵時期,軍費開支的變化將極大影響武器裝備的列裝 速度與進度。中國財政部在 2023 兩會期間發佈的政府預算草案報告中 顯示,今年國防費預算約為 15537 億元人民幣,同比增長 7.2%。 2020-2023 年,國防預算呈加速態勢,增速分別為:6.6%、6.8%、7.1%、 7.2%。根據前瞻研究院的預測,軍工電子市場規模在 2022 年為 3842 億元,2025 年將增長至 5012 億元。

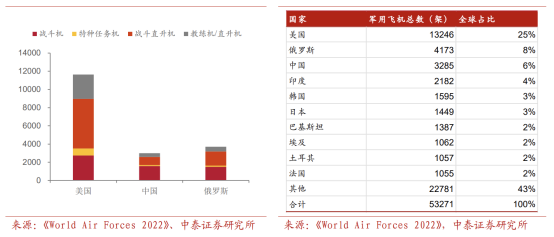

軍機增量空間廣闊,訂單有望持續釋放。根據《world air forces 2022》數據,中國擁有 3285 架軍用機,佔比全球 6%,位居全球第三。美國軍 用飛機總數位居全球第一,擁有 13246 架軍機,佔比全球 25%。同期, 中國與美國的軍機數量差距仍有較大追趕空間。從戰鬥機層面來看,美 國擁有各類戰鬥機 8203 架,中國只有 2483 架。整體來看,(1)國內軍用 機對比發達國家仍有量級差距,亟待提升;(2)軍機代際差距明顯,存量 更新升級需求迫切。我國大量軍機仍以殲 7、殲 8 三代機為主,美國軍 機主力機型已為四代機和五代機。

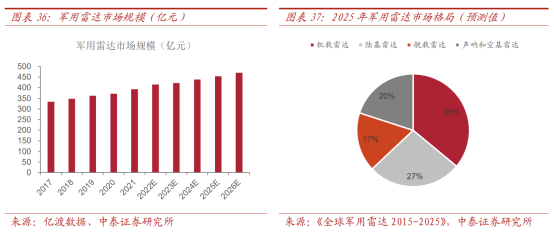

軍用雷達賽道穩增,機載領域需求第一。軍用雷達是我國雷達行業中先 行攻略的領域,截止 2021 年,國內軍用雷達市場佔比 60%。根據《全 球軍用雷達 2015-2025》數據顯示,預計至 2025 年公司產品有所涉及 的機載和路基雷達板塊分別佔據軍用雷達市場 36% 和 27% 的份額。從各 行業整體規模來看,2021 年軍用雷達市場規模約為 392.2 億元。億渡數 據預計到 2026 年,軍用雷達市場有望增長至 470.2 億元,複合增長保 持在 3.3%。

民品機遇:產品錨定國際標杆,信創替換需求巨大

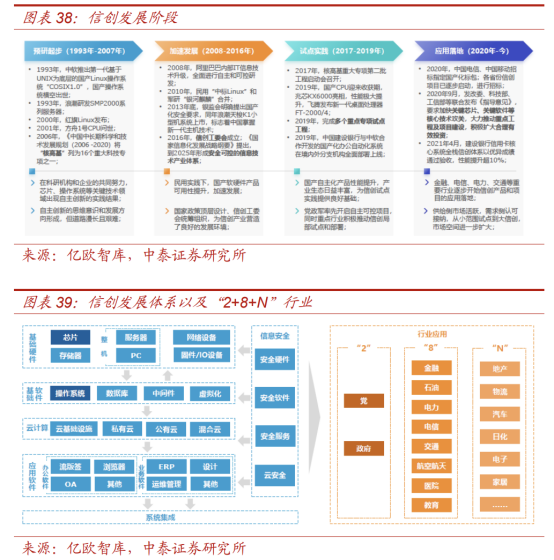

國家信創應用落地,產品適配搶佔先機。2020 年是信創產業 “元年”, “ 2+8 ” 體系中全面升級自主創新信息產品,信創行業開始全面爆發 和整體佈局。2021 年信創產業逐步走向應用落地階段,信創廠商一方 面深耕黨政信創解決方案,其次在關係國計民生的重要行業陸續佈局, 通過產品服務升級和渠道開拓搶佔政策風口和市場先機。景嘉微在此期間,完成與龍芯、飛騰、麒麟軟件、統信軟件、天脈等國內主要的 CPU 和操作系統廠商的適配工作;與中國長城、超越電子等十餘家國內主要 計算機整機廠商建立合作關係並進行產品測試;與麒麟、長城、蒼穹、 寶德、超圖、崑崙、中科方德、中科可控、寧美等多家軟硬件廠商進行互相認證。

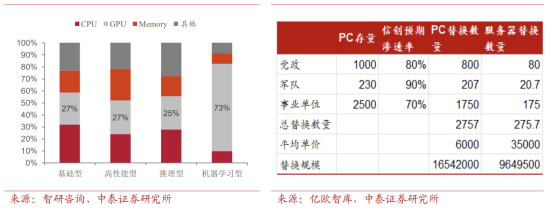

信創存量可觀,替換需求可期。基於現階段政策與市場規律來看,信創 的替換需求將從黨政、軍隊、企事業開始,逐步向民用消費級市場延伸。 儘管國家尚未就國產化芯片提出明確要求,但替換需求大勢所趨。根據 億歐智庫的數據,PC 總替換數量約為 2757 萬台,平均單價 6000 元, 對應替換規模為 1654 億元;服務器替換總量約為 275.7 萬台,單價 35000 元計算,對應的替換規模為 964 億元左右。在 AI 井噴式爆發的 高景氣度下,GPU 在服務器中的應用有望量價齊升。根據智研諮詢的統 計,目前一台超算服務器使用的 GPU 佔服務器總體成本的 27% 左右。 假設存量替換的服務器以算力服務器為主,則信創服務器對應的 GPU 替換需求約為 260 億元左右。

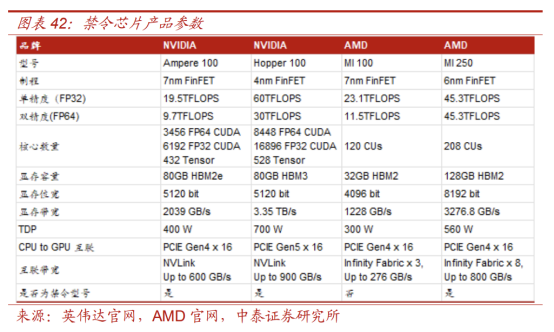

海外打壓力度升級,民族品牌迎發展良機。從成品端來看,美國斷供三 款高端人工智能 GPU,分別為英偉達的 A100 和 H100、AMD 的 MI250。 其中,英偉達 H100 芯片 2022 年推出,採用台積電定製的 4nm 工藝, 為有史以來最尖端的算力芯片之一。從設備側來看,美國限制應用材料、 LAM Research 等設備廠商出口半導體設備。從軟件授權方面來看,美 國對 EDA 軟件工具等技術實施出口管制,限制中國公司、研究機構獲得 某些受監管的半導體技術能力。在人員方面,明確禁止美國人員在未經 許可下為中國半導體發展提供任何幫助。出口禁令疊加信創政策指引下, 民族品牌有望獲得歷史性機遇,加速完成 GPU 的國產替代。

總結 -- 順位優勢明顯,打開企業價值

第一層價值:公司發展戰略清晰,從軍品立足轉向軍民融合。公司傳統 軍品 5 系列圖顯模塊在軍機領域穩紮穩打;小型主動防護式雷達預計將 迎來訂單收穫期。軍費預算穩中有升,新裝備列裝有望加速落地。公司 軍品歷史利潤表現優異,未來有望繼續保持。

第二層價值:民用芯片推陳出新,拓展 AI 增長潛能。ChatGPT 熱度不 減,模型升級和插件應用持續更新。公司 9 系列可滿足部分高性能顯示 需求和人工智能計算需求。根據公司公告顯示,某公司擬採購 10 萬片 芯片,芯片產品放量在即。可比公司寒武紀主營 AI 芯片,對應市值已高 達 650 億元以上。我們預計,隨着公司 9 系列逐步從整機廠適配轉向訂 單落地,公司有望打開廣闊的全新成長空間。

報告來自:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。