地產復甦、消費向好,家電板塊回暖可期

地產復甦、消費向好,家電板塊回暖可期

1、扶持地產平穩發展決心堅定,政策支持力度持續加碼。

2022 年以來,中央圍繞地產現狀持續推出利好政策,支持地產平穩發展基調已定,總體圍繞 “房住不炒,因城施策”、“保交樓、保民生、保穩定”、“支持剛性和改善性住房需求” 三大主旨陸續推出供需兩端利好政策。政策驅動下,多家房企流動性有所緩解,行業格局穩中向好,居民購置需求有望提振,地產銷售今年有望迎來好轉。

2、2023 年地產銷售數據有望逐季改善,後周期板塊白電、廚電需求回暖可期,龍頭業績有望率先修復。

根據歷史回測可以發現廚電與地產銷售相關度最高,白電次之。據測算,2021 年新房銷售拉動的油煙機銷售佔比有 55%,新房銷售拉動的空調、冰箱、洗衣機銷量佔比分別為 22%、33%、30%。隨着房地產市場穩中向好邏輯的兑現,地產後週期的廚電、白電將陸續受益。精裝房滲透率逐年提升,廚電配置比例較高,廚電龍頭有望持續獲益。近幾年我國房地產市場精裝率持續增長,根據奧維雲網,2022 年我國精裝房開盤規模滲透率為 40.1%,較 2020 年提升 7.3pct。儘管受地產大盤拖累,精裝規模較往年大幅下降,但精裝滲透率仍在逐年提升,廚電配置率保持高位。隨着今年地產企穩回升,精裝房規模有望加速回暖,進一步拉動廚電需求,龍頭業績有望率先修復。

3、線下銷售逐步好轉,地產修復預期樂觀,白電、廚電龍頭有望充分受益。

根據奧維雲網,2023 年 1-2 月,空調、冰箱、洗衣機線下銷額增速環比 22 年 12 月分別提升 40pct、32pct、28pct,燃氣灶、油煙機、集成灶、洗碗機線下銷額增速環比 22 年 12 月分別提升 32pct、38pct、44pct、48pct,小家電板塊亦有明顯改善,受益於線下消費場景穩步復甦,家電各品類增速均有明顯改善。與此同時,隨着地產鬆綁政策陸續落地,房屋成交逐步好轉,預計今年仍將延續回暖態勢。隨着房地產市場穩中向好邏輯持續兑現,疊加線下消費復甦,地產後週期的廚電、白電龍頭有望迎來加速修復。

股指期貨:指數震盪整理,保持觀察

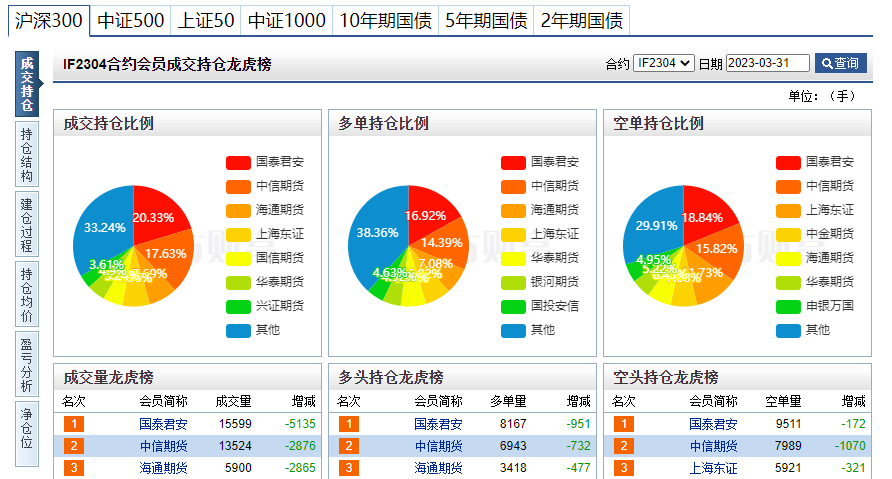

上週五大盤在水上維持窄幅震盪,中信期貨的四大主力合約以多單為主。

這裏我們匯總了中信期貨 3 月 31 日的持倉數據:

上週五盤後中信期貨加了1122手多單(IF+IC),四大主力合約除上證 1000 外空頭方均有明顯減倉,滬深與中證合計 1122 手的多單已達到次日 “做多信號” 的標準。

總體來説,多頭持倉減少 3955 手,空頭持倉減少 2990 手,多空比為 0.89,淨空單為 10081 有所降低。從盤面來看,上週五主線人工智能方向盤中再度走強,遊戲、醫藥、文化傳媒等 AI 應用端也受到資金關注;此外光伏、儲能、芯片等賽道方向獲得資金回流。在當下市場量能維穩、北向持續買入的背景下,若後續主線人工智能方向延續震盪上行趨勢,同時大消費、賽道等潛在熱點亦能較好的參與輪動承接資金,則指數仍有繼續上攻之動能,未來繼續保持觀察跟蹤。

ETF 跟蹤:

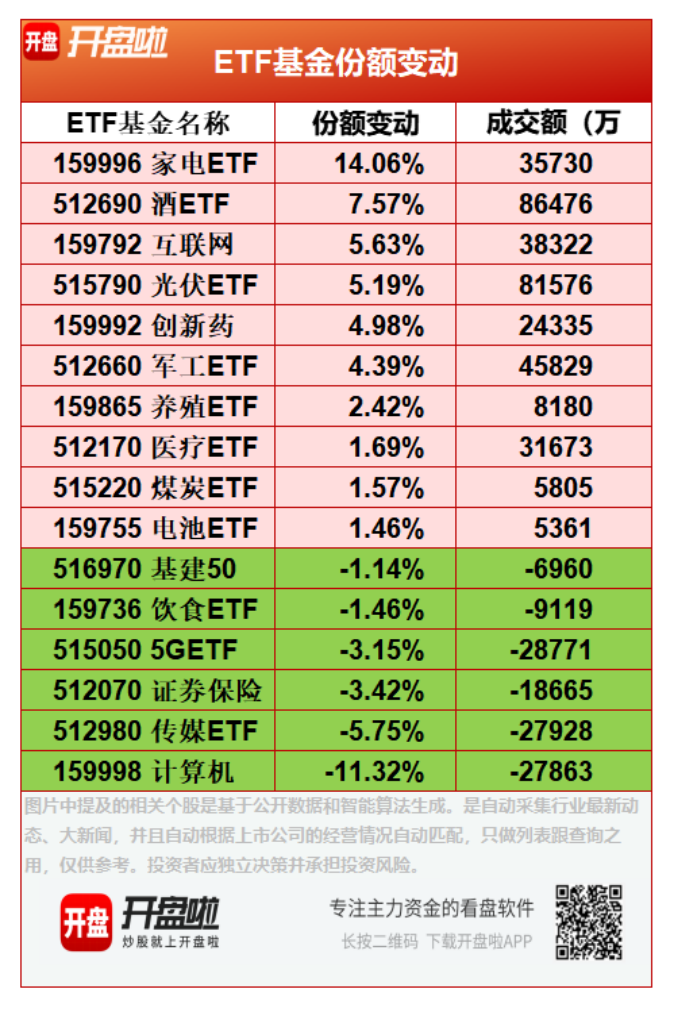

本週我們整理了一份表格關於 ETF 份額增加或減少市值大於 30 億的 ETF 基金的 16 支 ETF 基金名單,並附以簡短點評。(PS:份額變動採用漲幅簡單相加)

概要:

本週 ETF 基金有以下幾大特點:

1.家電 ETF 份額增長最多的;

2.互聯網 ETF、光伏 ETF 持續保持淨流入;

3.酒 ETF 基金流入力度變大;

4.創新藥 ETF、軍工 ETF 開始淨流入;

5.計算機 ETF、傳媒 ETF 明顯流出;

6.其中,計算機 ETF 淨流出最多。

總結:

本週市場震盪上漲;ETF 中,家電 ETF 流入明顯,其中,作為家電中的領頭羊空調 3 月排產計劃也實現高漲,3 月家用空調行業排產約 1750.5 萬台,較去年同期生產實績上漲 8.0%。其中,內銷排產 948 萬台,較去年內銷實績上漲 14.4%。可以看出空調企業對 2023 年空調市場還是比較樂觀的,尤其是內銷市場。家電銷售有望後續不斷回暖。互聯網廠商大部分都是國內軟件及算法龍頭企業,後續 AI 產業趨勢有望由互聯網企業引領。光伏、軍工、酒、創新藥等領域,基本都為業績穩定或者高增長行業,4 月進入業績披露期,部分資金追求業績上的確定性,開始買入這些行業。計算機 ETF、傳媒 ETF 流出較大,主要由於當下 AI 主線炒作偏題材較多,大部分企業在中短期或將無業績兑現,當下業績披露期,加之板塊短期漲幅較大,部分資金基於估值及性價比,乃至可能出現的業績雷角度開始獲利了結。

從板塊方面來,進入 4 月了業績密集披露期,資金開始增倉光伏、軍工、酒、創新藥等業績穩定或者高增長行業,人工智能等熱門方向,由於短期漲幅較大,疊加規避業績雷風險,本週有明顯的獲利了結跡象。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。