獵頭春季攻勢:獵聘 2022 年財報點評

一、財報

聊一聊獵聘 2022 年的財報。

獵頭是英文 headhunt 的暴力直譯,“獵” 自然是挖人的意思,但這個頭是狹義 “頭頭”(executives),樸素初衷就是挖金字塔頂上的人才。所以如果你接到了某獵頭的電話,大可以在心中竊喜並給自己一朵點讚的小紅花,你邁入了中高端人才的殿堂。

獵頭是個賣鏟子的行業,如果 AI 不直接把所有人都滅了話,這個行業特點:1、人才招聘是剛需;2、公司競爭是非成敗轉頭空,但獵頭青山依舊在幾度夕陽紅;3 、獵頭是一個積累型的多次博弈行業而不是宰客型的單次博弈行業,有長期沉澱,算是時間老鐵。總之,彼行業有穩定性 + 成長性 + 需求韌性。

而獵聘在獵頭行業裏,是頭部的互聯網公司。獵聘的模式簡單説就是 “BHC 平台模式 +SaaS+ 服務” ” 模式。平台、SaaS 這些都好懂,但 BHC 是啥?

BHC 裏的 C 是 candidate,也就是候選人(我避免稱之為求職者,因為中高端人才尤其高端人才求職一般被動)。按照灼識諮詢(CIC)的估測數據,國內市場可以稱得上中高端人才概有 1.1 億,而截止 2022 年底,獵聘個人端註冊用户數 8350 萬(vs. 2021 年 7390 萬,yoy+13%),我們去重後去估算,獵聘在中高端人才的 C 端的覆蓋率大約在 50% 左右。另外獵聘 Q1 預期比較好,2023 年春節後 C 端春光乍泄突然開始井噴,2 月 C 端的新增註冊同比上升了接近 50%,活躍用户數同比上升超 30%,都是歷史新高值。中高端人才們的春季攻勢蠢蠢欲動。

而 BHC 裏的 H 是獵頭(headhunter),根據第一資源研究院數據,國內獵頭公司數量大大小小約有 5 萬餘家,獵頭數量約 30-40 萬人左右,而獵聘平台上的驗證獵頭數 21.2 萬,覆蓋率也是 50% 以上。國內的獵頭是個特色產業,行業格局非常匠心獨運,這個後面會講。

而 BHC 的 B(business)自然是用人企業。2022 年企業普遍手頭緊,降本增效,審慎招人——這個從獵聘的付費企業數量可見一斑,2021 年付費企業 7.3 萬,2023 年 7.1 萬,淨 2000 家失去了續費的勇氣。考慮到我國公司數量基數極大(千萬級),其中潛在需求獵聘的至少百萬,7 萬付費企業的這個滲透率還是蠻低的,也説明了市場集中度的分散以及線上滲透率的潛力。從付費意願的角度,B 自然也是獵聘主要的收入來源,

簡單總結下獵聘 BHC 市場份額特點——目前 H 和 C 高覆蓋,B 端低滲透。

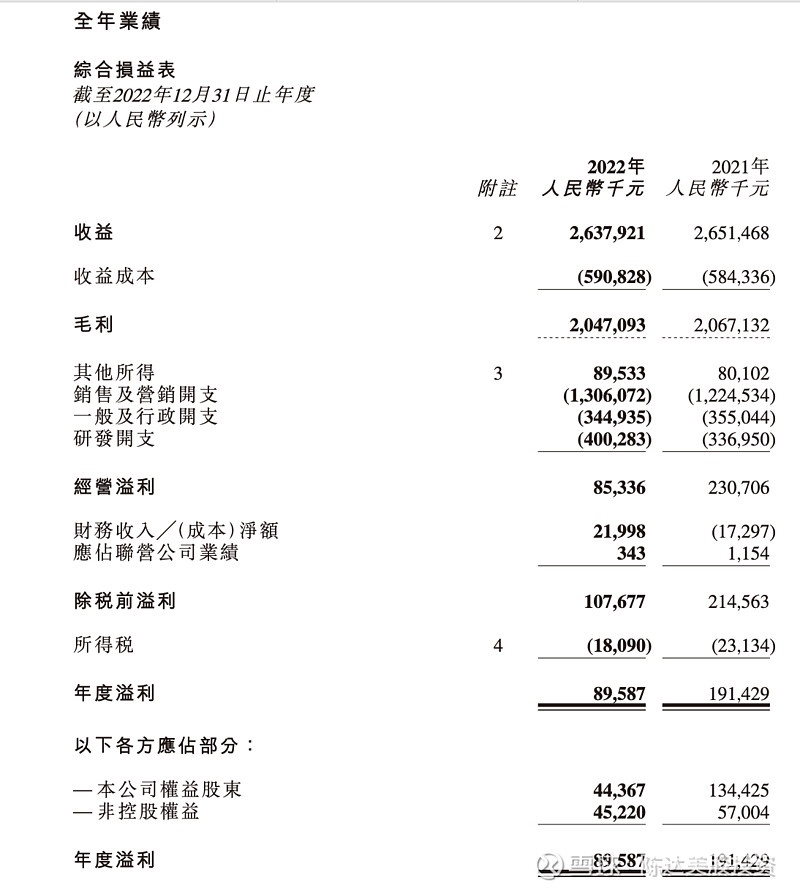

雖然 2022 年企業招聘上紛紛龜縮防守擺大巴,但獵聘 2022 年財報數字其實還是 ok 的,全年收入 26.4 億元人民幣,同比持平;經調整歸母淨利潤 1.9 億元,同比下降,不過去年四季度世界盃期間一次性投入了 1.7 億元,加回這筆一次性開支,調整後為 3.6 億,持續性業務的利潤是同比上升的。獵聘也批准了 3 億港幣股票回購,佔公司總股本 6%。港股回購必註銷,這就等價於一次 6% 的股息分紅 。我查了一下 4 月 3 日已經開始回購,目前兩天累計回購了 120 萬股。

(來源:公司財報)

二、中高端人才市場的韌性與壁壘

中高端人才市場從 BHC 的角度來看,特點就是非標、盤根錯雜,平台需要對各方的行為和需求都有足夠深的理解和積累;對數據真實性、準確性的要求也更高。因此賽道壁壘較高。

首先供給端的 C 是核心驅動力,但這個 C 不是一般求職者,甚至他可能都不求職而是被求職,或者就是 “騎驢找馬” 和 “隨便看看”,他們的特點是要被服務被伺候好,服務開心到位了,溝通得 high 了,這些會對他們的 “最終決策”(decision making process)起到決定作用。許多情況下説服一個人跳槽的最好方法是讓他自己説服自己。這就是一個藝術活。

在需求端也就是 B 端,與一般的招聘不同,中高端市場的特點是崗位重要、容錯率低,招聘成本高,招聘週期長。你招個 Cook 炒個菜搞成低於料理那開掉就完了,但招個 Tim Cook 找錯了人,那就是巨大的災難。我看過一個數據,一般中層填坑的週期中位數是 60 天,高層更是可以翻倍。而且工作性質與職責,許多時候都是一言難盡甚至盡在不言中,不是用一個簡歷 + 一個 JD 然後匹配一下,而是雙方要敞開心扉,真摯交流。

我們看供給端和需求端,就發現這不是種蘿蔔一樣 100 個蘿蔔配 100 個坑,蘿蔔和坑之間有強烈標準化屬性,甲蘿蔔可以去甲坑也可以去乙坑,跟個 type C 接口樣通用適配;但高端人才,就是一個拼圖遊戲,每塊拼圖都有極強的非標性,這是一個標準的非標模式;而非標交易閉環一般而言就需要撮合者,這個就是獵頭。

所以整體來看,獵聘所在中高端在線招聘市場的壁壘是很高的。中高端市場是獵頭的樂園。傳統上求職者匹配職位的單線程模式,就不適用。當然,我剛剛説了這是一個藝術活,對獵頭的要求就很高,不需要你 pick-up-artist 但至少得是個 artist;但獵頭行業在國內呈現出一個與房產經紀人一樣的特點,就是本身素質參差不齊 + 行業極度分散(僅有 8% 獵頭超過 100 人規模),這盤散沙非常缺乏整合與凝聚的途徑。

三、 中高端人才市場的 “BHC 平台 +SaaS+ 服務” 模式

C 端需要藝術般的優質服務;B 端需要一錘定音、將錯配率降到最低;H 端需要整合,大量優秀的 H 需要出頭,這基本上就是 BHC 三端最痛的點。

如何一一戳中痛點:獵聘的平台 +SaaS+ 服務,主要是要優化 BHC 的用户體驗,輸出人崗匹配,優化招聘流程。在 C 端提供個性化溝通與服務;在 B 端加速推進招聘數字化進程與優化決策流程 ;在 H 端加強質量監督(使其可以為 C 提供 “個性化藝術般的優質服務”)。

不像傳統的點對點雙邊模式,中高端是非標的多邊生態,在資質審核等環節建立高標準,訓練系統以提高算法對中高端招聘的複雜需求(甚至對一些隱性需求的理解和迭代能力,這裏又有藝術的成分),最終激發有效達成。所有這個市場不單是流量算法模型,核心更在於從專業招聘者角度所認可的 AI 精準匹配模型。所以不僅僅是平台,而是平台 +SaaS+ 服務,具體包括:

1、獵聘建立大數據庫,尤其是 C 端與 B 端數據庫,打通獵頭人才庫資源,提高獵頭觸達;

2、針對獵頭質素參差不齊,獵聘對獵頭嚴格品控(獵頭評級、認證系統等)。降低交易成本;

3、獵聘提供大數據算法支持,智能 Mapping 等技術提升人崗匹配度,提高人才獲取效率。

另外電話會上有分析師問到 ChatGPT 等 AIGC 平台在獵聘平台上的應用,這是一個非常現實的訴求,即使説迫在眉睫也不過分。

生成式 AI 模型,對 BHC 整體交易閉環的效率提升有很大意義。但由於數據量、算力成本等方面的因素,獵聘短期內肯定不會(也不能)去攻堅類似 GPT4 的通用大模型;獵聘會藉助招聘領域專業數據的優勢,聚焦大模型基礎上的小模型訓練——主要探索的方向為 1. 簡歷和職位 JD 的內容生成(這個比較現實能實現);2. 基於給定的技能關鍵詞, 生成相應的崗位職責和任職條件(同樣比較現實);3. 針對招聘領域 Knowhow 的理解和輸入,構建中高端招聘知識圖譜,並訓練模型。

總結一下:中高端招聘的信息複雜度高,匹配算法複雜;而獵聘深耕多年,藉助 BHC 平台 +SaaS+ 服務的打法,培養 BHC 三者對平台的粘性,建立了壁壘。未來可能會藉助 AIGC 來提升效率。而 2022 年能源與化工、汽車與製造、電子通信已經是獵聘平台新發職位增速排名前三的行業,這些高景氣度的行業,也逐漸會是獵聘的基本盤。

四、估值與結語

在垂直中高端市場深耕的獵聘,有競爭壁壘;從經濟週期來看,經濟復甦,中高端招聘的需求井噴;從財報來看,2022 年利潤釋放明顯,不算世界盃的話實現降本增效(btw 世界盃可真燒錢),業務基本盤穩健;而伴隨經濟復甦,招聘行業也大概率進入順週期。

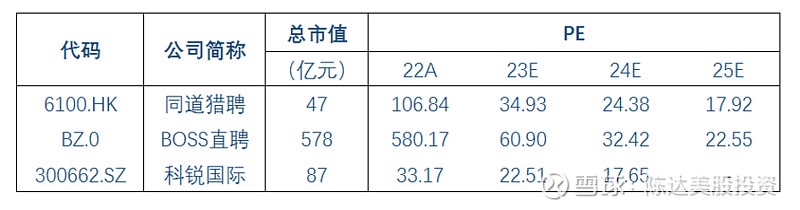

估值上選擇美股的 BOSS 直聘與 A 股科鋭國際,獵聘在 peers 以及海外 comparables 比較上看得出來估值較低(我把估值表格放在下面,數據截止 4/3)。當然與 BOSS 直聘不同的是獵聘選擇的是差異化的中高端上面(也就是白領/金領);而 BOSS 直聘是中小企業和白領/藍領,兩者服務羣體不太一樣,市場規模也迥異。中高端招聘市場規模更大,但線上化難度相比藍領和初級白領市場也更大,更需要穩紮穩打。

股價上從港股 IPO 之後獵聘一直走得比較坎坷,流動性凝固;不過目前早期投資者基本接連套現,資金面開始活躍;港股通佔比提升,比如 3 個月前佔比 0.3%,現在佔 16%,所以整體流動性提升。這些算是市場面的 plus,不過在港股混,還是要看恒生科技整體反彈的力度,這方面我倒其實,一點也不擔心。

$同道獵聘(06100.HK)

——————————

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。