AMD 2023 Q1 季報解讀

5 月 2 日週二美股盤後,芯片龍頭 AMD 發佈了 2023 年第一季度業績報告。整體業績表現低迷,上季度表現強勢的數據中心業務表現遠不如預期。$AMD(AMD.US)

一、公司簡介

美國超微公司(AMD)是國際芯片龍頭,致力於計算機、通信和消費電子處理器的創新設計和加工,是知名度最大的幾家芯片廠商之一。

二、財務分析:一季度營收、淨利潤同比雙雙下降,但稍好於預期,主要是數據中心業務增速明顯下滑

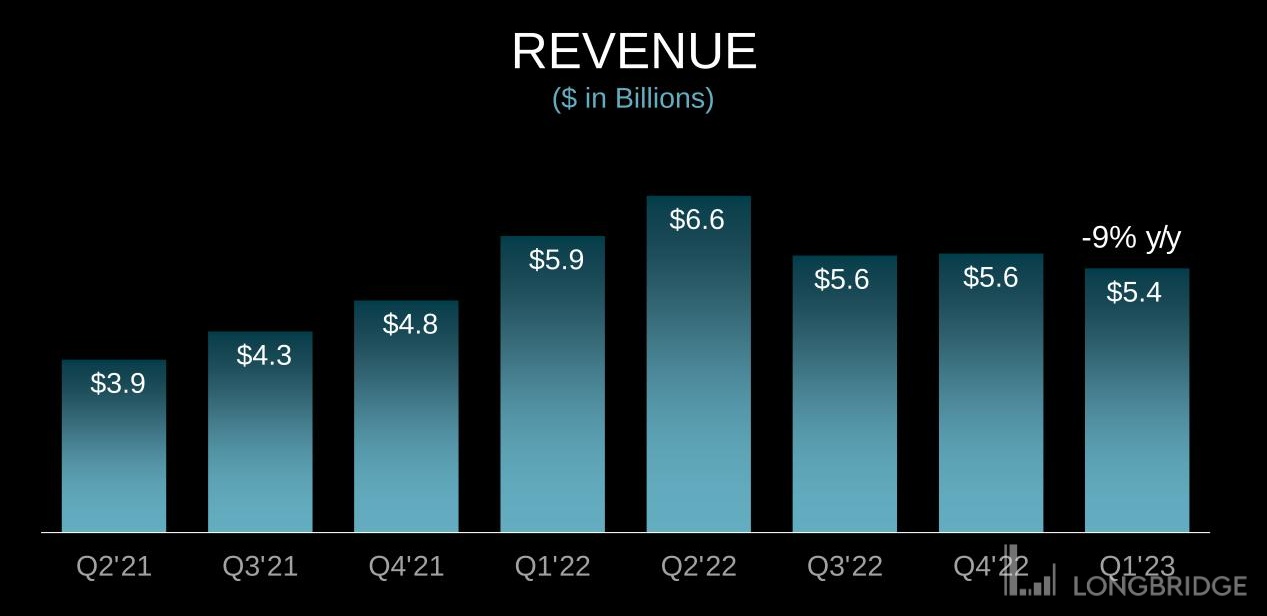

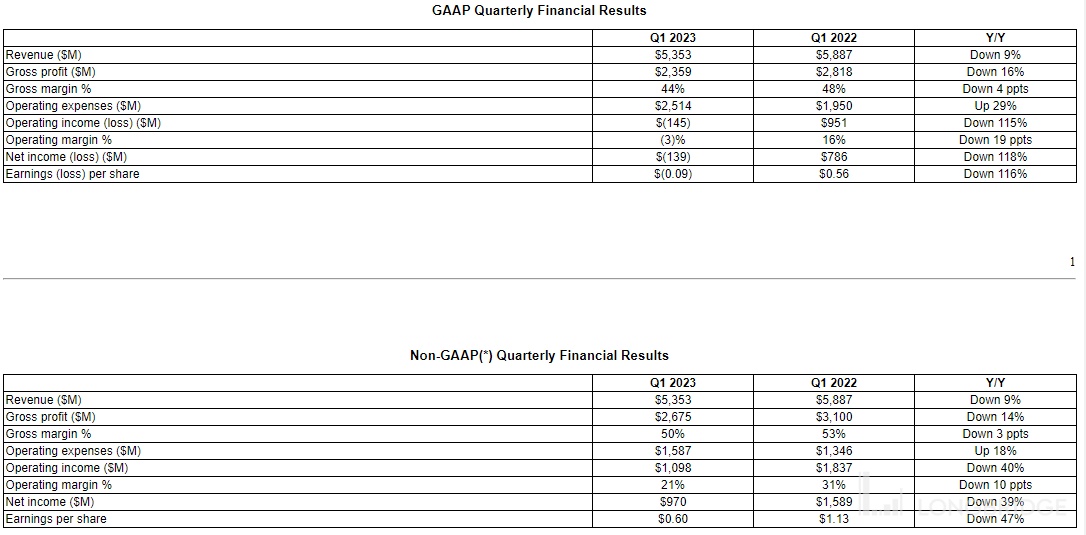

從營收方面來看,AMD 第一季度實現營收 53.53 億美元,同比下降 9%,符合第一季度時 AMD 給出的 50-56 億美元的指引,表現略好於中位數。同時,這個數字也稍好於分析師預期 53.1 億美元。從增速來看,這是 AMD 自 2019 年第二季度錄得 12.81% 的負增長後的首次再度負增長。

在疫情這幾年,AMD 營收增速基本保持在 50%-90% 之間,這也算是吃透了居家辦公的大紅利。不過這波紅利期總會過去,在去年下半年個人計算機市場表現下行後,對應到 AMD 的表現則是在 2022 年第三季度和第四季度營收增速逐漸下滑至 29% 和 16%,而這個季度的負增長似乎也是情理之中了。

從各細分業務貢獻的營收組成來看,AMD 此次業績下滑主要是由於個人計算機市場的繼續低迷和數據中心業務增速的明顯下降導致的,這一點會在後續的整體運營裏面詳細解讀。

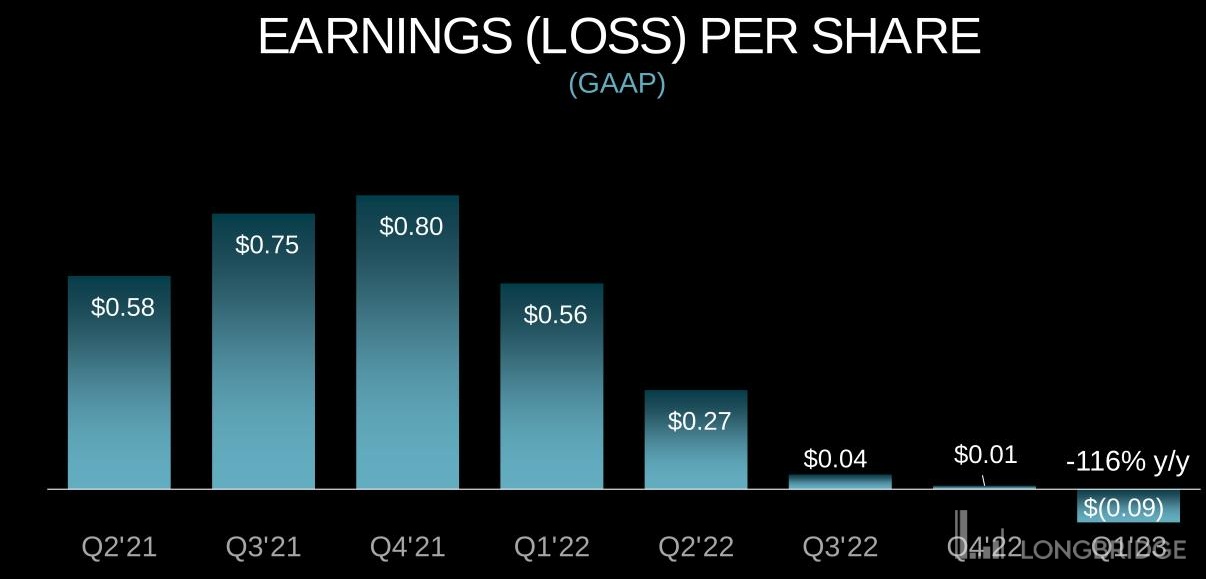

從盈利方面來看,AMD 第一季度淨虧損 1.39 億美元,上年同期淨利潤為 7.86 億美元,每股虧損為 0.09 美元;調整後的淨利潤為 9.7 億美元,上年同期為 15.89 億美元,同比降低 39%,環比降低 12.8%,每股收益為 0.60 美元。雖然整體營收同比下降,但是 AMD 在研發方面的投入反而上升,第一季度研發投入為 14.11 億美元,同比上漲 33.1%。儘管處於行業低迷期,AMD 反而是在研發上面投入的更多,一旦行業趨勢改善,這就是提前搶跑的伏筆了。

此外,由於去庫存帶來的毛利率下降也是淨利率表現大幅度下降的主要原因。第一季度毛利率表現為 44%,相比上年同期降低了 4 個百分點;對應調整後毛利率為 50%,降低了 3 個百分點。

三、運營剖析:細分業務表現互有勝敗,數據中心業務不如預期,業績指引較為悲觀

- 細分業務表現低迷

AMD 的業務涉及廣泛,目前主要分為四大事業部來統計營收組成,分別為數據中心事業部、客户事業部、遊戲事業部和嵌入式事業部,具體數據可見下圖。

這四大事業部在第一季度的表現可圈可點。其中,第四季度表現亮眼的數據中心在本季度翻車了,僅實現營收 12.95 億美元,增速從上個季度的 42% 下滑至 1.5%,表現較預期的 14.6 億美元差的很多。主要是一季度的企業需求明顯走低,需要關注二季度能否回暖了。

客户事業部受制於個人計算機業務的繼續低迷,一季度僅實現營收 7.39 億美元,同比下降 65.2%,同樣不及預期的 9.08 億美元,上季度的負增長為 51%。這一表現對比前不久發佈財報的英特爾來説,兩家公司共同的表現是個人計算機業務的降幅進一步擴大,這説明個人計算機業務下行趨勢尚沒有明顯改善的信號,不過英特爾的表現是好過預期的,畢竟英特爾的業績下滑好幾個季度了。

AMD 的遊戲事業部一季度實現營收 17.57 億美元,同比下降 6.3%,好過預期的 15.3 億美元。個人認為主要的原因全球遊戲市場回暖早於預期。

如果説上季度最亮眼的是數據中心事業部,那麼這個季度的明日之星但屬於嵌入式事業部,這部分主要包括嵌入式 CPU 和 GPU、FPGA 和半定製 SoC 等產品,一季度實現營收 15.62 億美元,同比增長 163%,顯著高於預期的 14.3 億美元。雖然這塊的增速方面不及上個季度,但是這塊業務尚處於早期發展階段,後續的機會很多,看來 AMD 收購賽靈思的確是走了一步好棋。

2.AI 市場帶來的機會

隨着人工智能潮流的興起,AI 芯片被重提日程,未來的前景十分廣闊。相比於老對手英偉達已經在 AI 芯片上投入了大量心血,搭建起了完善的軟硬件生態,而股價也在一浪高過一浪。

但是 AMD 在 AI 芯片上的進度還處於初級階段,也是沒能搭上這波順風車。這樣的場景似乎在十年前也見過,當年的 AMD 在 GPU 上也是處於落後在不斷追趕。反觀現在,AMD 似乎又落後了一步,或許這就是宿命吧。AI 芯片帶來的整體市場機遇,AMD 在後續能否把握住,也是當下聚焦的重點方向。

3.業績指引不能給予信心

在一季度表現平平後,AMD 官方稱看好今年的個人計算機復甦,對於下半年行情增長抱有信心。這也是符合目前市場主流的看法,個人計算機市場的整體復甦大概率會發生在下半年而 AMD 公司給出的二季度業績指引也是盡顯悲觀,整體業績會較一季度加速下滑,比市場預期表現更差。

具體的是,預計二季度實現營收為 50-56 億美元之間,中位值 53 億美元低於分析師預期的 55 億美元,降幅同樣超過預期的同比 16% 負增長;預計二季度非 GAAP 的毛利率為 50%,這倒是和一季度的數據沒有太大出入。

四、技術面

從短期來看,財報發佈後股價立即大跌主要市場對短期業績修復持以悲觀看法,這也和 AMD 官方給出的業績指引不謀而為。

拉長時間線,可以發現,AMD 在整個加息週期早期處於下跌趨勢,雖然在上年年底有一波反彈,但是整體趨勢依然不樂觀,畢竟整體市場下行中的業績加速下滑帶來的壓力十分沉重。不過考慮到下半年行情回暖的概率不低,對 AMD 有信心的可以提早適當佈局,如果不看好下半年復甦情況的話也不妨再等一等。

五、個人總結

- AMD 作為全球領先的芯片製造產商,不僅在 CPU 上面抗衡英特爾,還能才 GPU 上面與英偉達匹敵,是當之無愧的芯片龍頭公司。不過就像芯片代工龍頭台積電尚不能脱離芯片整體下行週期的影響一樣,AMD 在前幾個季度的亮眼表現並沒有在 2023 年開年得到延續。英特爾和 AMD 業績的接連失利,倒是讓市場的目光聚焦到後續的英偉達是否有好表現上了。

- 雖然受到數據中心業務增速明顯下滑的影響,但是好在嵌入式業務增長夠給力,整體表現還是稍好於預期的。但是為什麼財報一經發布,AMD 的股價卻下跌了呢,主要是 AMD 公司層面給予第二季度的業績指引較為悲觀,這也加劇了市場的擔憂,以及對後續行情回暖時間節點的延遲。

- 人工智能帶來的芯片發展紅利主要被英偉達吃走了,一時間英偉達風光無限,AMD 卻沒有太多 AI 芯片的消息放出來,只是提到正在研發,尚處於早期階段。恐怕在 AI 芯片方面,落後一步的 AMD 還需要奮起直追了。

此文為個人季報解讀分析,均為個人在能力範圍內思考心得,還望大家批評指正。另外,本文不構成投資參考建議,望各位讀者獨立思考。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。