日股大作戰

三十年海東,三十年海西。日本股市這波牛市上漲,距離其歷史上的宛如哥特教堂的大尖頂——也就是日經 225 指數(從東京證券交易所上市的股票中選出 225 家最具代表性的股票)在 1989 年 12 月創下的 38915.87 點,縮小到了只有兩個滬深 300 的距離。

3891587,三把韭一股拔起,確實也不太吉利。

1989 年日本股市泡沫破滅,日經指數從 38915 點一度跌到 7054 點;然後花了 30 多年的時間,回升至現在的 30000 點出頭一點。雖然指數回來了,但實際上企業大浪淘沙肯定會更為慘烈一些,一將功成萬骨枯,畢竟能活在指數里的都是贏家,有嚴重的倖存者偏差,而更多更多更多公司的命運就是灰飛煙滅;這就好比是説,為什麼説紅顏多薄命?因為沒人在意醜逼活了多久。黑顏未必就命厚,指數也未必就通透。

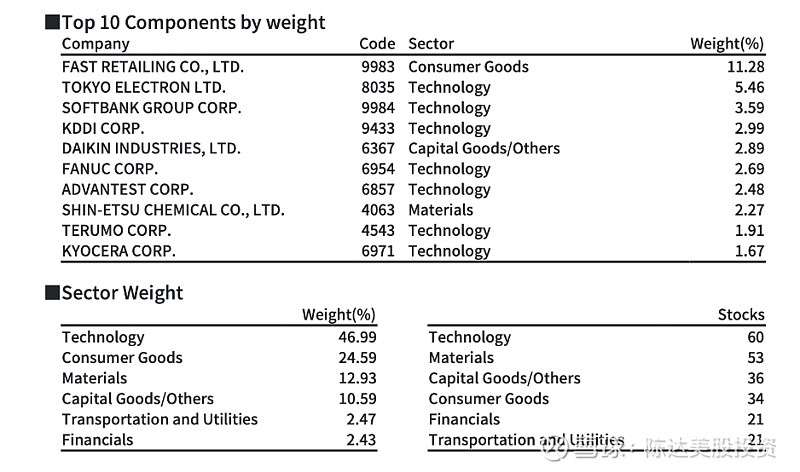

另外大家也要注意,日經指數,跟道瓊斯一樣,是個編制有點奇葩的指數。與一般指數採用市值加權不同,它採用的是價格加權,也就是説,比如優衣庫的母公司迅銷現在是 34000 日元,但軟銀是 5000 日元,那麼在指數里優衣庫的權重就是軟銀的接近 7 倍,雖然前者市值 11 萬日元,而後者市值 6 萬億日元,顯然還不到兩倍(當然由於半年調整一次,而最近優衣庫和軟銀的走勢相差懸殊,所以滯後的指數上是不到 4 倍差距,見下圖)。價格加權法就只有方便算這一個好處,適用於早期使用人肉計算器的股市(日經已有長達 70 多年的歷史)。

而從行業分佈來看,日本股市的大頭是科技股,佔 46.99%,第二是消費股,24.59%,金融佔比非常小,僅有 2.43%。這與號稱在東亞能硬剛香港金融市場地位的東京,也有點名不副實。不過日本向來以科技與製造為狠活,股市也符合它的競爭優勢。

(日經權重前十的公司,以及行業分佈。日經官網僅提供日文版或英文版,大家湊活着看,數據來源:日經指數官網)

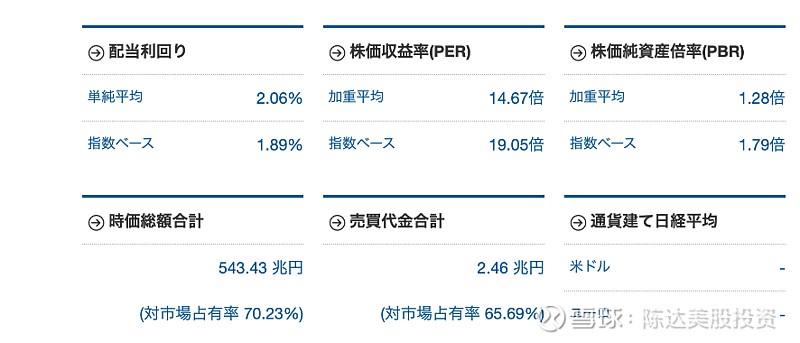

估值來看見下圖,目前日經指數的市值加權平均市盈率為 14.57 倍(如果只是看指數是 19.05 倍),加權平均市淨率是 1.28 倍(指數 1.79 倍,再次提醒指數是價格加權法編制的),股息率為 2%。比起東亞傳奇 A 股和港股,實在不能算太便宜。但大概率也完全並沒進入泡沫的狀態。歷史極值的 1989 年,當時靜態市盈率 60 倍。當時不怕高的大概後來都是苦命人。

(數據來源:日經指數官網)

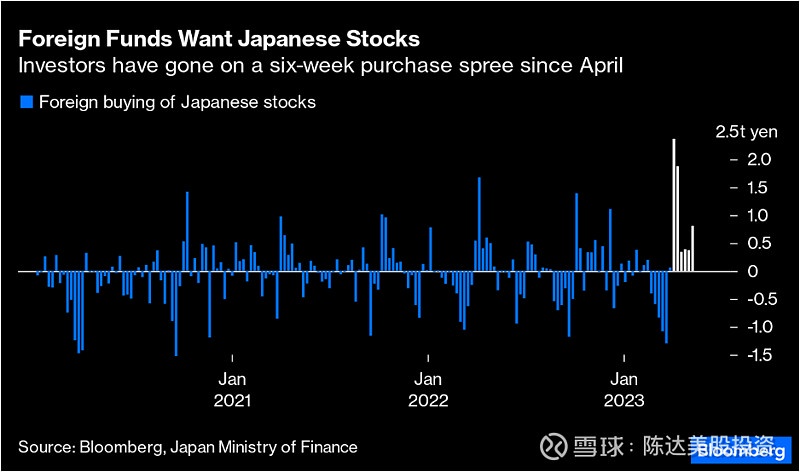

日本股市的這一波上漲與外國投資者踴躍入場有直接聯繫(見下圖,在巴菲特的帶領下,日本境外投資者連續六個禮拜買買買)。股神的邏輯也很硬,這不是短炒,是長線佈局,早在 2020 年股神就大舉押注日本,收購伊藤忠、丸紅、三菱、三井物產、住友商事,所謂五大日本商社(top five trading houses )各超 5% 的股份。巴菲特一買,直接導致這這五家的股價就漲漲漲漲漲漲漲漲。其中丸紅商事股價漲超過兩倍,三井物產、三菱商事 直接 X2,伊藤忠商事、住友商事股價漲大概 70% 和 80%。 或許巴菲特這個三個字就值得 PE 直接乘以個 1.5 ?日本的所謂商社,本質上就是多樣化的投資公司,或者説是控股公司,從能源到礦業到工業到不動產,再到食品零售醫藥消費,通通都有涉獵。

巴菲特説伯克希爾已將在日本五大商社的持股提高到了 7.4%,也是伯克希爾·哈撒韋在美國以外的最大投資,算是一場豪..投資了。巴菲特是咋想的呢?第一他認為這幾家的模式與伯克希爾的很像,都是跨國家跨行業的投資型集團,分散化持有非常多優秀資產;第二是這些優秀資產的現金流高 + 股息高,直接收購股票大概能給伯克希爾帶來 14% 收益,每一年還帶來豐沛的股息收入;第三是他沒講但是大家也心知肚明的,就是一直低利率的日本市場,資金成本賊便宜,他可以在日本發日元債來為這些收購行為融資。我還是要提醒一句,巴菲特從不吝嗇於使用槓桿,他只是勸散户不要用槓桿;類似於大人叫小孩不要玩火。

(外國投資者淨買入日本股票情況,數據來源:日本財政部)

目前在國內用你手裏的人民幣,也不是不能投資日本股市,但是通過兩個主要的 QDII 的 ETF 去投,有個比較大的問題——就是 QD 額度卡得比較死,投資者追高情緒嚴重,所以導致溢價非常嚴重。這兩個 ETF 漲得比日本股市還快,超越了別人的進度,提前漲掉了,前兩天溢價一度都衝到了 10% 以上的溢價,意味着 1.1 元買 1 塊錢的東西,多少有點吃虧。而如果日股回調或橫盤,它們自然會跌得更猛。

而更好的選擇我認為是我之前也介紹過的投資集中於” 玉溪圈 “的亞太低碳 ETF(代碼 159687),這個 ETF 基本上沒有溢價,且股票的品質好,分散性也更佳。亞太低碳 ETF 廣泛覆蓋亞太市場,共收錄了超過 90 隻日本股票,日本市場佔比超過 40%。其中,亞太低碳 ETF 的前 20 大成份股中日本股票佔近半數。剛才提到日經 225 指數因為歷史原因,仍然採用的是價格加權,第一大成分股是市值並不那麼大的迅銷。而亞太低碳 ETF 則是市值加權,排在前面的日本股票是實實在在的日本市值龍頭,如索尼、Keyence 株式會社、東京電子等等。 這些公司今年表現得非常好,也都是在景氣度比較高的行業,比如今年以來,東京電子漲近 29%,索尼、大金工業等漲幅超 27%,日立漲超 18%。

日本市場本來就是低碳經濟的核心區域,你既想把握低碳經濟的內在優勢,又想抓住日本的牛市,又不想強上有溢價的產品,這個 ETF 會是一個不錯的選擇。

———————————

本文僅做知識分享只用,不構成任何投資建議

$南方基金南方東英富時亞太低碳精選ETF(QDII)(159687.CN) $華夏野村日經225ETF(513520.CN) $易方達奧明日經225ETF(QDII)(513000.CN)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。