美的集團 2022 年年報分析

一、行業情況

【1】國內零售額:

全國家用電器工業信息中心《2022 年中國家電行業年度報告》的數據:

2022 年家電行業出口和內銷規模均出現下滑,其中家電行業出口規模為 5,681.6 億元,同比下降 10.9%, 家電行業國內銷售規模為 7,307.2 億元,同比下降 9.5%。

空調市場零售額為 1,411 億元,同比下降 8.7%,洗衣機市場零售額達到 624 億元,同比下 降 12.6%,乾衣機市場零售額達到 83 億元,同比增加 12.3%。冰箱市場零售額達到 917 億元,同比下降 8.2%。

廚衞家電零售額為 1,831 億元,同比下降 9.5%,其中洗碗機零售規模已達到 102 億元,實現同比增長 7.6%,集成灶國內零售規模達到 252 億元,同比增長 2.8%。

生活家電整體市場規模為 1,311 億元,同比下降 6.4%,其中掃地機器人 2022 年行業零售額為 121 億元,同比增長 1.2%;洗地機 2022 年行 業零售額為 100 億元,同比增長 75.3%,空氣炸鍋 2022 年行業零售額實現 56 億元,同比提升 58.1%。

2022 年國內家電行業的線上市場零售額渠道佔比為 57.8%, 較去年同期提升 6%,而線下市場零售額渠道佔比降至 42.2%。

中怡康推總數據:

2022 年中國家電市場(不含 3C)全渠道零售額 7,999 億元,同比 2021 年下降 6.4%,其中冰箱為 964 億元,同比下降 1.7%;洗衣機零售額為 681 億元,同比下降 7.3%;家用空調零售額同比增長 1.6%,達到 1,601 億元;煙機灶具的零售額為 540 億元,同比下降 13.9%;熱水器零售額同比下降 14.5% 至 520 億元。乾衣機零售額同比增長 22.5%,達到 93 億元。

奧維雲網(AVC)推總數據:

2022 年中國家電市場零售額 7647 億元,同比下滑 5.3 個百分點,空調市場全渠道銷量 5714 萬台,同比下降 3.3%,銷額 1969 億元,同比增長 0.3%,洗衣機市場全渠道零售額規模為 686 億元,同比下滑 10.4%,零售量為 3371 萬台,同比下滑 9.0%,冰箱市場零售量為 2988 萬台,同比下滑 6.3%;零售額 926 億元,同比下降 4.7%。

根據產業在 線數據顯示:

2022 年中央空調行業完成銷售額 1285.8 億元,同比增長 4.4%,其中,內銷市場完成銷售額 1150.8 億元,同比增長 2.7%,多聯機、離心機等產品增速居前;出口市場規模 135.0 億元,同比增長達到 21.0%,依託國內生產環境的相對穩定和海外市場的需求顯現實現了份額擴張。

2022 年户式中央空調的總內銷額為 858.2 億元,同比增速回落至 1.7%,其中多聯機和户式水機的銷售規模平穩增長,單元機和小型模塊機的份額體量有所收緊,2022 年大型冷水機組內銷市場完成銷售額 292.7 億元,同比增長 5.8%。

【2】出口額:

根據中國家用電器協會數據:

2022 年全年行業出口額 972.5 億美金,下降 6.9%;1~4 分季度來看,增幅分別為 1.8%、-1.3%、-7%、-20.2%。分品類來看,2022 年全年累計,冰箱、空調器、冷櫃、洗衣機出口額增幅分別為-23.1%、4.2%、-9.6%、-6.3%。

根據海關總署的 1-12 月出口主要商品量值表的數據:

2022 年家電行業出口額 1-12 月累計出口額 985.89 億美金,下降 13.3%,人民幣值為 5681.64 億元,同比下降 10.9%,其中空調出口 4592 萬台,同比-13%,金額 505.02 億元,同比-3.4%,冰箱出口 5489 萬台,同比-22.9%,金額 516.33 億元,同比-21.1%,洗衣機出口 2062 萬台,同比-5.9%,192.34 億元,同比-4.7%。

【3】總結:

1、2022 年無論是國內還是出口家電的銷售數據都是同比下降。

2、國內市場空冰洗的這些白電也是略有下滑,高端的空冰洗產品增速可以,然後增速比較好的一些品類是乾衣機,洗碗機,洗地機,空氣炸鍋等,而集成灶與掃地機器人的增速雖然為正,但是在 22 年也不是很好。

3、線上渠道的銷售額繼續提升,目前銷售額線上:線下=58:42,這個與去年疫情影響線下銷售有關,也與抖音,快手等渠道的快速發展有關。

二、經營業績

2022 年全年營業收入 3439.18 億元,同比 +0.79%;歸母淨利潤 295.54 億元,同比 +3.43%;扣非歸母淨利潤 286.08 億元,同比 +10.33%。

22Q4 營業收入 735.51 億元,同比-7.93%;歸母淨利潤 50.84 億元,同比-0.66%;扣非歸母淨利潤 45.42 億元,同比 34.98%。

22Q3 營業收入 877.06 億元,同比 +0.20%;歸母淨利潤 84.74 億元,同比 +0.33%;扣非歸母淨利潤 83.74 億元,同比 +5.63%。

從延續三季報的指標核心經營利潤角度看,22Q4 同比 +16.93%,22Q3 同比 +17.07%,全年 +12.8%,還是蠻不錯的。

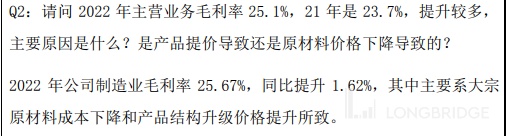

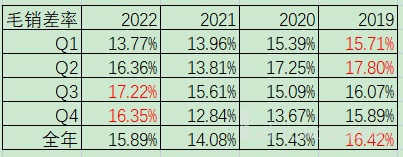

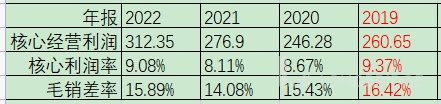

【1】毛利率與毛銷差率

由於 2020 年與 2021 年年報都有會計政策的變更,包括 22Q4 好像又改了政策,導致毛利率暴漲,一些費用應該是運輸費用之類的一直在營業成本與銷售費用之間反覆橫跳,因此用毛利率來衡量並不準確,而用毛銷差率來衡量會非常好。

總體而言,22 年除了第一季度比較拉胯以外,在 Q3 和 Q4 季度均是 19-22 年這四年裏相同季度中表現最好的,最後在全年維度上僅次於 2019 年,所以下半年中確實取得了不錯的成績,完成了管理層説的 2022 年經營原則【收入合理,盈利恢復】的預期。

2023 年美的經營原則是【穩定盈利,驅動增長】。驅動增長意味着要離開舒適區,意味着未 知和不確定,要敢於接受風險,去尋找新市場、新品類、新機制、新增長點,探索新路徑、 激發新動能、找到新方法,不能守在過去;驅動增長不是內生式增長,不是自然增長,而是 一種選擇與承諾,需要尋找一種新的內在動力,這就是企業家精神,要破除體制化傾向,放 權到位,把有企業家精神要素的人找出來,激發有企業家精神的人,去建立和強化美的企業 家精神的密度,建立內部企業家羣體,讓他們帶領團隊來實現美的新的突破。

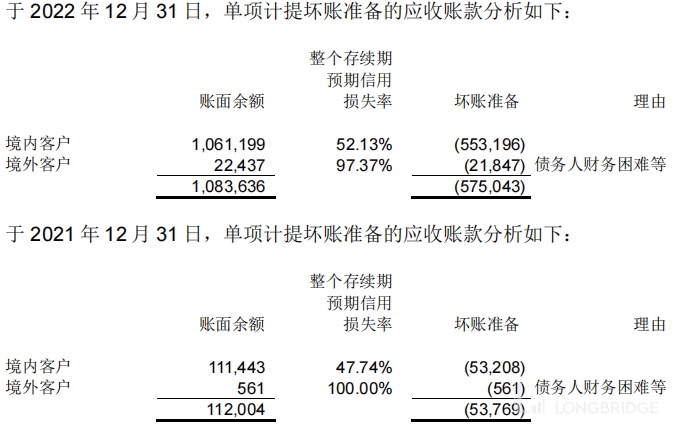

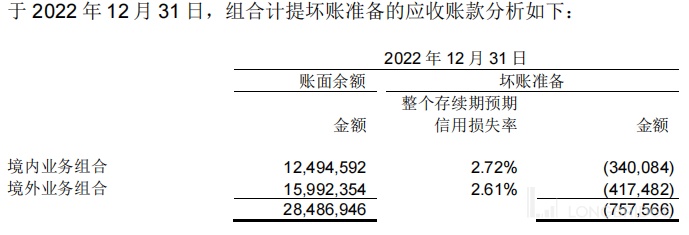

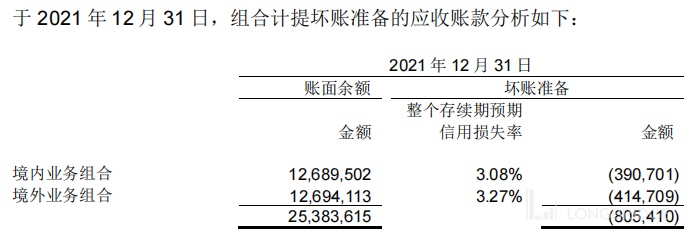

【2】應收款項與存貨

應收款合計同比增長 14.19%,應收款項融資主要是銀行承兑匯票,可以背書轉讓,所以這個不怕,主要還是應收賬款的增加較多。

應收賬款的壞賬準備增加較多,我們來看下具體情況:

單項計提:主要是境內客户的單項計提準備多了 5 億。

組合計提:沒有問題,壞賬準備反而是減少的

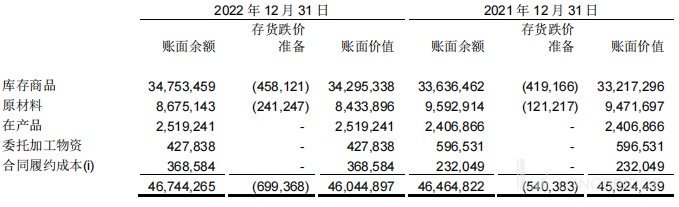

存貨:變化不大

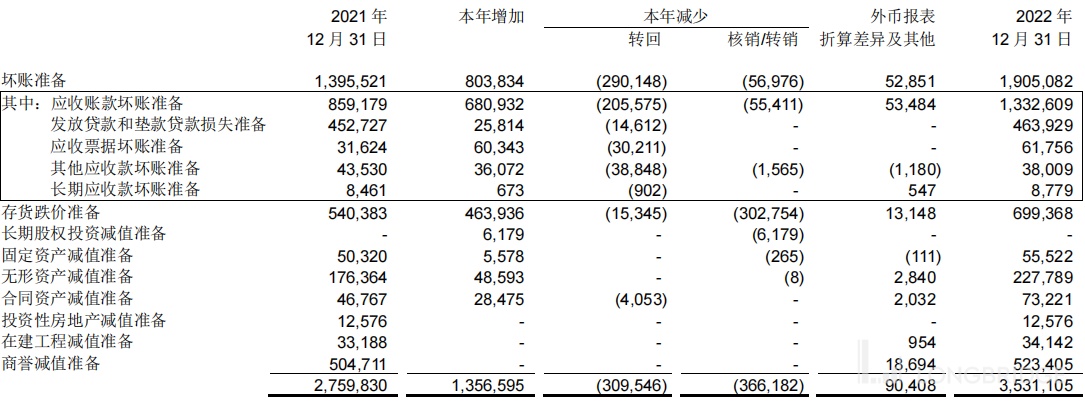

資產減值準備及壞賬準備

【3】現金流

22 年現金流淨額雖然比 21 年少,但是整體沒有問題

【4】分地區和分渠道情況

國內主要還是四季度的疫情影響較大,導致了 22 年國內收入的負增長,因為22 年前三季度國內銷售收入同比 +6.7%,海外收入同比 +3.0%,而 22H1 國內收入同比 +4.98%,海外收入同比 +5.25%。

線上收入表現良好,線下收入負增長,符合各個年度家電報告關於渠道的情況。

至於毛利率的表現非常良好,無論是國內國外,還是線上線下的毛利率都是同比提升的,預計主要是和家電產品漲價,產品結構優化有關。

【5】分產品情況

暖通空調取得了增長,應該是中央空調取得增長有很大助力,而包含冰洗,廚房電器與小家電的消費電器的業務是負增長,這個估計與年初關停並轉非核心業務有關。就像上面説的,家電業務的毛利率得到了提升。

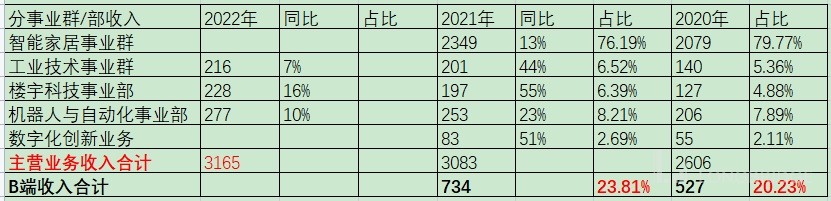

三、關於 toB 業務

【1】公司工業技術事業羣

2022 年收入 216 億元,同比增長 7%,2022 年研發投入超過 10 億元,研發人員中的碩博佔比超過 50%,同時持續加大引入行業資深專家。

持續深耕消費電器領域,據產業在線數據顯示,2022 年家用 空調壓縮機全球市場佔比提至 44%,繼續穩居全球第一,熱泵採暖水機壓縮機銷量同比增長 50%;冰箱 壓縮機全球市場佔比達到 16.7%,位居行業前列;家用空調電機與洗衣機電機全球銷量份額分別為 39% 和 17.5%,依舊保持行業領先優勢;繼續深化佈局 MCU、IoT、電源、功率芯片等四大系列產品,年銷量突破千萬,品 質指標處於同類產品的國際領先水平,同時已對超過 30 家廠商實現供貨。

在工業自動化領域,美的工 業技術旗下高創、合康變頻兩大品牌為流程工業、混合工業和離散工業的客户提供從傳感層到控制層的 完整解決方案,幫助工業客户提質增效,實現數字化轉型和綠色化發展。高創傳動作為自動化設備領域的綜合解決方案提供商,在軟件工具、設備控制、伺服驅動器、伺服電機以及編碼器的工業自動化全產 業鏈進行佈局,持續為各領域客户提供定製化運動控制方案,2022 年直線驅動產品收入同比增長超過 55%,同時積極培育和拓展海外市場,2022 年海外收入同比大幅提升約 140%。

深化智慧交通增 量部件佈局,美的工業技術基於消費電器領域紮實的根技術,快速打造車規級熱管理、電驅動系統、底 盤執行系統三大產品線,現有的三大系統八條產品線陸續量產。在技術突破方面,突破行業低温制熱痛 點的 CO℃汽車電動壓縮機前沿技術,針對 “充電慢、續航短” 等用户使用痛點,推出全球首款 800V 碳化 硅 12,000rpm 高轉速電動壓縮機,同時還突破扁線電機柔性化大規模生產的工藝瓶頸;在市場拓展方面, 建立海外本土營銷團隊,2022 年產品累計銷量接近 20 萬套,新增近 30 個客户定點合作項目,定點合作項 目未來產生的訂單總產值據測算將超過 80 億元;在產能保障方面,新能源汽車零部件安慶製造基地已於 2022 年竣工投產,未來年產能將達到 100 萬台電動壓縮機、120 萬台 EPS 轉向電機、20 萬台驅動電機;

在綠色能源領域,美的工業技術持續在“源、網、 荷、儲” 能源全價值鏈佈局,在 “源” 側,光伏工程項目在多個場景取得突破,為客户節省年度電費達 數百萬元;在 “網” 側,智能微電網採取 “自發自用、餘電上網” 模式為企業客户提供包括項目規劃、 設計、施工、運維檢修的全生命週期整體解決方案,助力實現 “低成本、低風險、低碳排”,並提供智 能微電網、SVG 動態無功補償裝置等產品實現智能穩定的電網和微電網管理;在 “荷” 側,通過高低壓 變頻器為工業企業節能降耗效果明顯;在 “儲” 側,户用儲能產品及光儲一體解決方案成功上市,海外 市場訂單突破億元。

【2】樓宇科技事業部

2022 年收入 228 億元,同比增長 16%,美的樓宇科技在全球擁有 6 大產品 製造基地和 7 大研發中心,銷售網絡遍及全球市場,已形成國內規模最大、產品系列齊全的專業智慧樓宇 產品矩陣及服務網絡。

美的樓宇科技發佈 “iBUILDING 美的樓宇數字化平台”,賦能硬件產品,推動業務轉型,以其為數字化底座,集成 MDV 多 聯機中央空調、鯤禹水機中央空調、LINVOL 數智電梯、KONG 樓宇自控等硬件設備與碳諮詢、碳管理、 合同能源管理等業務,形成數智低碳、數智軌交、數智醫院、數智園區四大行業解決方案。

在國內市場,據產業在線的 2022 年度數據顯示,美的中央空調國內市場佔有率繼續保持第一,其中 在多聯機市場領跑國內品牌,市場份額超過 18%;據《中央空調市場》數據顯示,美的在風冷螺桿機組 和水冷螺桿機組的市場份額均處在國內品牌首位,離心機年銷量超過 1,600 台位列國產品牌第一。在海外 市場,據產業在線數據顯示,2022 年美的在中國中央空調出口總額中佔比為 29%,位列第一,其中美的 空氣源熱泵產品出口同比增長超過 160%;

【3】機器人與自動化事業部

2022 年收入 277 億元,同比增長 10%,庫卡已接訂單 44.6 億歐元,同比 25.1%,庫卡全年銷售收入 39 億歐元,同比 18.6%,庫卡中國全年銷售收入 8.8 億歐元,同比 49.7%。2022 年 庫卡中國接單和發貨都創歷史記錄,據 MIR 睿工業預測分析,2022 年庫卡中國工業機器人國內出貨量份 額達到 8%。

截至 2022 年底,美的機器人使用密度已達到 500 台/萬人,並將在未來兩年內進一步加大投入以 實現 700 台/萬人的目標。

由於美的並未公佈智能家居事業羣和數字化創新收入,我預計智家事業羣會是和去年差不多的收入,數字化創新業務應該是增速最快的,預計整體 B 端收入會超過 830 億,佔主營業務收入比例超過 26%。

四、與海爾對比

【1】國內外收入和毛利率情況

美的

海爾

美的集團 22 年半年報國內收入同比 4.98%,毛利率 23.58%,國外收入同比 5.25%,毛利率 22.50%,而年報國內收入同比-1.13%,毛利率 24.71%,國外收入同比 3.63%,毛利率 23.59%。下半年國內國外收入表現都不如上半年,尤其是國內四季度應該影響非常大,毛利率是國內國外均提升。不過按照目前情況 2025 的 350 億美金目標應該完成不了。

海爾智家 22 年半年報國內收入同比 10.53%,國外收入同比 7.71%,而年報國內收入同比 4.43%,毛利率 35.85%,國外收入同比 9.91%,毛利率 26.92%,下降 1.29%,對於海爾而言國外收入增速下半年快於上半年,毛利率是國外降低,國內提升。

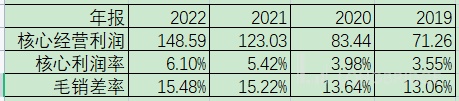

【2】統一標準下的核心利潤率與毛銷差率

美的

海爾

【3】高端品牌

美的:

2022 年 COLMO整體零售突破 80 億元,據奧維雲網數據顯示,2022 年 COLMO 產品在高端市 場佔比提升顯著,其中飲水產品線下高端市場佔比超過 65%,淨水和空調櫃機產品也在 20% 左右,洗碗 機超過 13%。已佈局超過 270 家智感體驗館,覆蓋 120 多座主要城市。收入佔比高的品類是廚電和洗衣機。

東芝品牌 2022 年持續發力,在產品端,不斷強化全品類產品佈局。在市場端,2022 年東芝品牌國內市場整體零售超過 20 億元, 同比提升超過 55%,“雙 11” 期間東芝全網銷售額同比增長超過 100%。

海爾:

報告期內,公司卡薩帝品牌通過持續產品引領、套系化陣容佈局以及觸點佈局實現逆勢增長,2022 年卡薩帝套系化產品收入佔比增長 2.4 個百分點。卡薩帝整體品牌份額 12.3%,較 2021 年提升 1.4 個百分點。

卡薩帝沒有公佈具體收入數據,22 年半年報收入同比增長 20.8%,預計下半年增速低於上半年。

五、其他信息

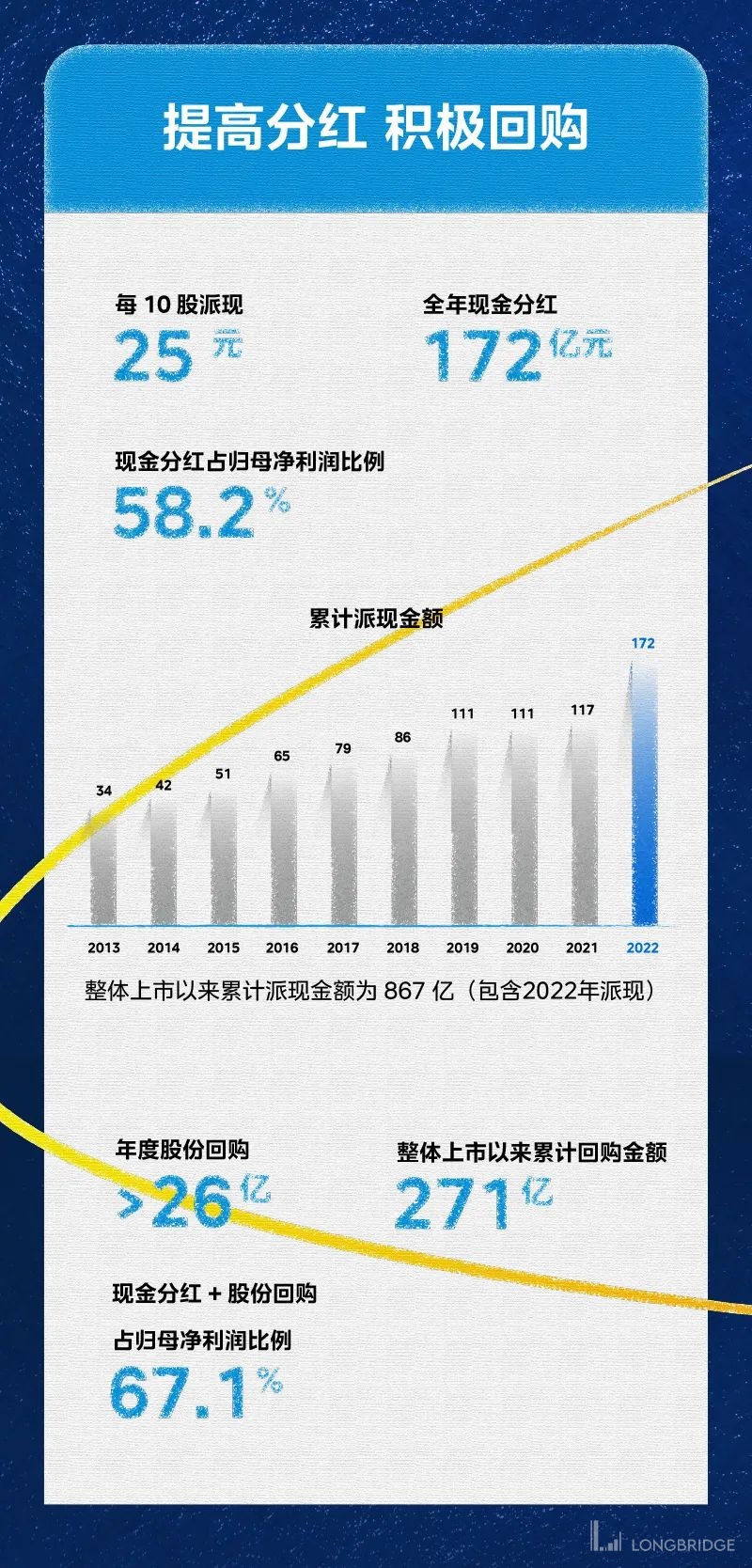

【1】分紅與回購

年度 10 股派現 25 元,現金分紅 172 億,佔歸母淨利潤 58.2%,累計分紅 867 億

年度回購 26 億多,累計回購 271 億。

截至 2023 年 3 月 10 日,公司累計回購股份數量為 48,558,888 股,佔公司總股本 的 0.6927%,最高成交價為 60.05 元/股,最低成交價為 48.08 元/股,支付的總金額 為 2,636,704,772.26 元(不含交易費用)。

【2】渠道建設

2022 年年報:

2022 年,美的電商銷售佔比達到 48% 以上。

持續深耕海外電商業務,2022 年電商銷售收入同比增長 14%

截至 2022 年底累計註冊會員數已突破 1.4 億,淨推薦值(NPS)相較 2021 年同期提升 6%。

美的獨有的近 2 萬家網 點的專賣體系,如前裝店、旗艦店、專業店、多品店等可滿足用户從新裝到更新的不同需求;持續為零 售門店提供行業領先的數字化平台服務,已實現超過 9,000 家存量門店網點的全品化、前裝化、零售化改 造,已打造超過 6,000 家數字化零售標杆店,同時着力拓展建設 COLMO 和東芝的高端品牌門店。

圍繞 “智 能套系運營” 和 “全屋整裝解決方案”,深度拓展與家裝、家居、建材、設計等渠道的合作,積極爭取 前置流量,已累計建成超過 500 家的 “家裝 + 家電” 深度融合品牌店,為用户提供一站式服務。推動前裝市場門店分層運營,打造家裝家電一體化裝修風格,並推出前裝專屬 智能套系產品,2022 年前裝市場零售同比提升超過 100%。

積極 佈局下沉市場,實現在核心下沉渠道平台的整體份額位居行業第一,美的全面進駐下沉門店,商品覆蓋 率超 90%,同時全面進駐核心門店展台,不斷迭代終端標準,為下沉市場的消費者提供快速、專業的購 買體驗。

2021 年年報:

2021 年,美的電商銷售佔比繼續保持在 45% 以上。

2021 年海外電商整體銷售額實現同 比增長 65%

截至 2021 年底累計註冊會員數突破 1.1 億,NPS 值相較 2020 年提升 25% 以上。

美的在線下市場已構建超過 10 萬家線下零售網點,形成綜合家電賣場、家 裝公司聯名店、自有專賣體系、傳統零售商以及電商下沉加盟店的全業態網絡佈局,特別是行業獨有的超過 1.5 萬家網點的專賣體系,如 家裝店、旗艦店、多品店、社區店等可滿足用户從新裝到更新的不同需求。在區縣級市場佈局超過 2500 家旗艦店,在鄉鎮級市場建成超 過 11000 家多品類店,在國內的建材家裝渠道累計建成逾 900 家智慧家 門店。

$美的集團(000333.SZ) $海爾智家(600690.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。