歡聚時代:在國內丟盔棄甲,在海外也沒有風生水起

5 月 31 日,歡聚集團(納斯達克股票代碼:YY)發佈截至 3 月 31 日的 2023 年 Q1 財務業績報告。報告顯示,歡聚集團 Q1 實現營收 5.84 億美元,同比下降 6.44%,但淨利潤卻扭虧為盈,錄得 1994 萬美元,2022 年同期為虧損 3286 萬美元。

歡聚集團最早成立於 2005 年,以 YY 起家,是最早在國內佈局社交業務的企業之一,YY 也曾經是是國內最為知名的社交平台。但隨着國內短視頻平台的崛起,歡聚集團在直播大戰的時代生存下來,卻在短視頻流量的搶奪中落於下風,被迫將旗下產品 YY 和虎牙出售,歡聚集團在國內的業務也漸漸被削減,轉而專注海外社交領域的耕耘。

在國內互聯網時代競爭失敗的歡聚集團,到海外就能夠更好生存嗎?如今的海外社交市場也不再是一片藍海,歡聚全面投身於海外市場後的業務發展是否可持續?公司又緣何能在營收下降的情況下實現淨利潤的扭虧為盈?

收入連續 5 個季度同比下降,研發費用增長

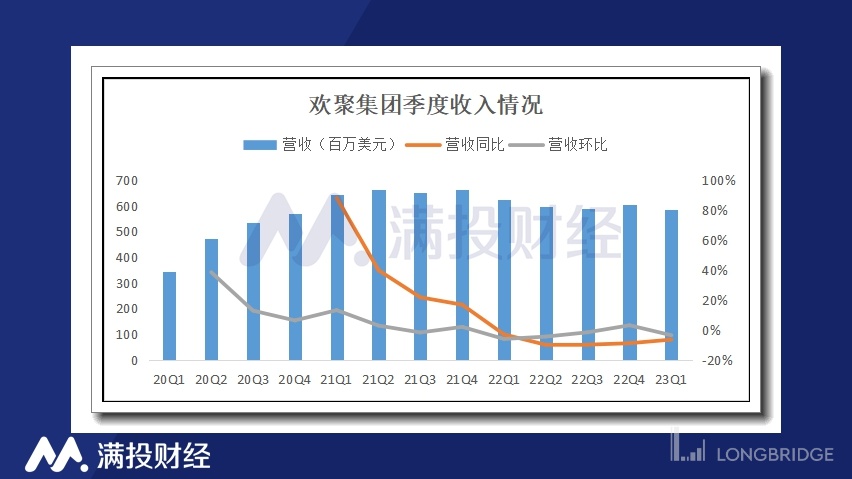

從收入來看,歡聚時代 2023Q1 實現總營收 5.84 億美元,同比下降 6.44%,環比也下降 3.52%。拉長時間觀察,歡聚時代從 21Q1 正式剝離 YY,在當季度仍然實現了環比的正向增長,但這個增長似乎並不持續,此後歡聚時代的季度收入就遭遇了天花板,並在進入 2022 年後呈下降趨勢。

歡聚時代的收入增速從 21Q1 的 88.05% 一路下滑,於 22Q1 起轉負,取得同比-3.00% 的負值。此後的每個季度,公司收入均是同比負增長。關於 23Q1 收入的下降,公司表示是受直播收入的下滑的影響,公司解釋主要由於全球宏觀經濟不確定性和美元的強勢對用户的支付活動產生了負面影響,導致 BIGO 產品每付費用户的平均收入下降。

拆分收入結構,公司的收入主要來源於直播產生的增值服務收入,23Q1 歡聚時代的直播業務收入達到 5.20 億美元,同比下降 11.81%,佔總營收的比重為 89%。其他服務的收入為 6323 萬美元,同比增長 87.75%,佔總營收比重的 11%。

(數據來源:公司財報)

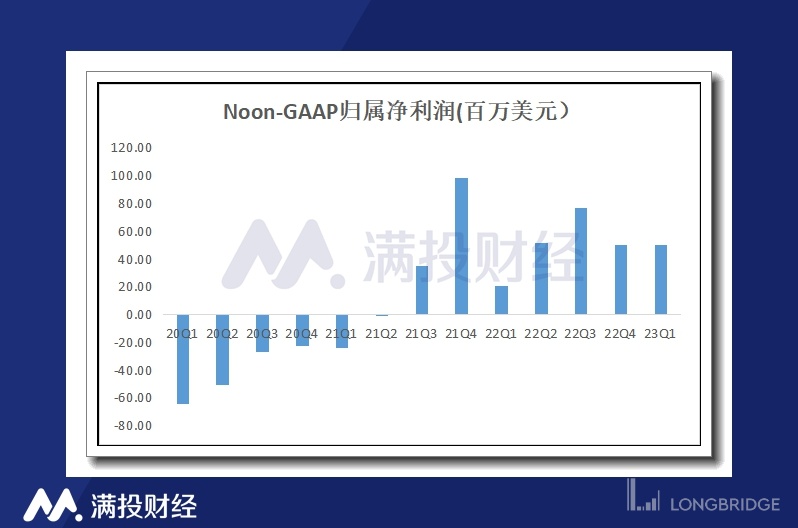

雖然營收下降,但淨利潤卻成功實現了扭虧為盈,歡聚時代淨利潤從 2022 年 Q1 的虧損 3286 萬美元增長至 2023 年 Q1 的 1994 萬美元。實際上公司在 21 年 Q3 開始就實現了 Noon-GAAP 淨利潤的扭虧為盈,公司在 21Q3 以來保持盈利局面,但是淨利潤波動幅度較大,盈利情況並不穩定。2023 年 Q1 公司 Noon-GAAP 淨利潤為 4990 萬美元,同比增長 138.76%。

但很明顯,歡聚時代淨利潤的增量與營收並無關係,也不是因為總支出的削減,主要為公司在 22 年 Q1 確認了數額較大的投資損失。

(數據來源:公司財報)

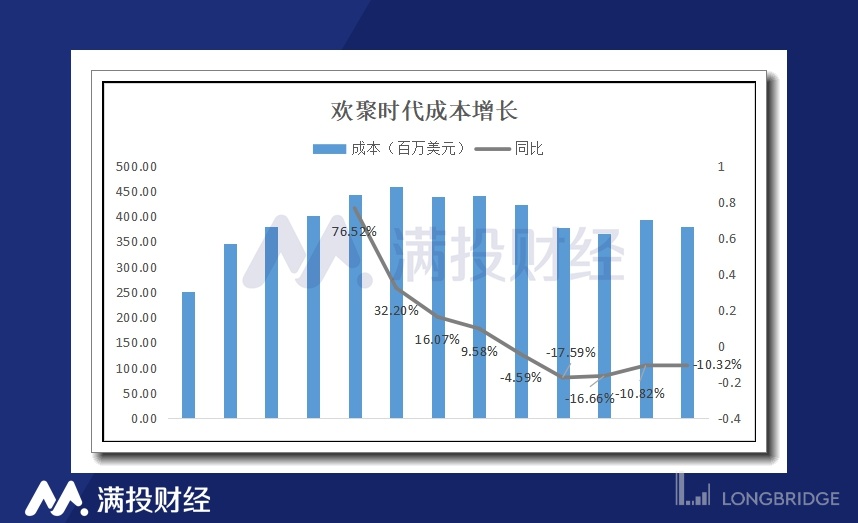

再來看成本和費用,直播是歡聚時代的主要業務,意味着將產生大額的主播分成成本,並構成公司收入成本的主要部分。2023 年 Q1 的歡聚時代的總成本為 3.79 億美元,同比下降 10.31%,成本連續 5 個季度同比下降,且降幅大於營收降幅。這樣看來,公司的降本增效是有一定成效的。

三費方面,Q1 歡聚時代的總費用為 2.05 億美元,同比增長了 2.38%。其中研發費用、營銷費用、管理費用分別為 7578 萬美元、9760 萬美元和 3197 美元,同比分別為 18.21%、-6.49% 和-0.38%。營銷和管理費用是降了,將省出來的錢用在了研發上,那公司研發了啥?

根據介紹,公司研發費用的增長主要用在了人工智能技術上的深化上,隨着生成式 AI 的爆火,相關技術在社交產品的應用也越來越受到企業重視。歡聚集團持續深化包括視覺、語音、文字等模型在內的多項 AI 技術,持續提升模型識別複雜信息的能力,並廣泛應用在用户畫像、智能推薦、內容質量管理等方面。

(數據來源:公司財報)

BIGO 扛起大梁,用户數據顧此失彼

從具體的產品來看,自從虎牙和 YY 被賣了之後,BIGO 就扛起來歡聚時代的大梁。BIGO 旗下包含了小遊戲社交平台 HAGO、直播社交平台 BIGO LIVE、主打短視頻的 Likee,以及即時視頻通信軟件 imo。BIGO 貢獻了歡聚時代絕大部分的營收,一季度錄得收入 4.68 億美元,佔收入比重的 80%,產生淨利潤 4338 億美元,部分被其他業務的虧損所抵消。一季度其他業務虧損 2344 萬美元。

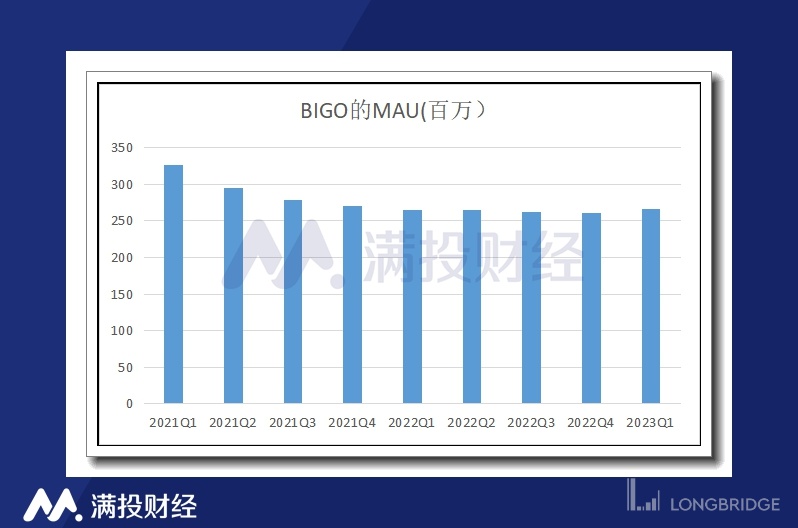

最後來看歡聚時代旗下產品的用户數據表現,歡聚時代四大旗艦產品的用户數據表現參差不齊,2023 年一季度 BIGO LIVE、Likee、Hago 和 iom 的 MAU 分別為 3770 萬(+19%)、4490 萬(-27.4%)、590 萬(-36.5%)和 179 萬(+9.78%)。

四大平台只有 BIGO LIVE 和 iom 的 MAU 實現同比增長,Likee 和 Hago 的 MAU 持續下滑,特別是 Hago,已經連續 12 個季度 MAU 同比下降,2022 年 Q2 時的 MAU 曾達到 3170 萬;Likee 的 MAU 也曾在 2020 年 Q2 的時候達到 1.5 億。歡聚時代在經營這些平台的時候,給人一種力不從心、顧此失彼的感覺。

這導致歡聚集團的全球平均移動 MAU 從 2022 年同期的 2.747 億下降 0.7% 至今年一季度的 2.729 億。公司解釋為通過廣告獲取用户的支出減少,導致獲取用户的效果下降,也就是前面營銷費用的削減是以犧牲 MAU 的增長為代價。

(數據來源:公司財報)

注:BIGO 的 MAU 為 BIGO LIVE+Likee+imo,不包含 Hago

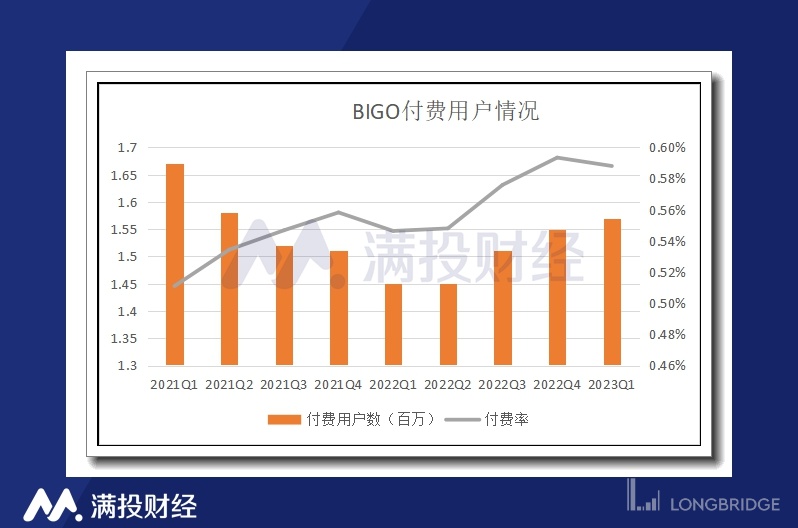

整體的 MAU 同比下滑,但公司表示專注於 Likee 和 Hago 的變現。從付費用户和付費率來看,公司在推動用户變現方面確實有些成效,用户的粘性有所提升。歡聚時代的付費用户數在經歷了多個季度的連續下跌後,在 2022 年下半年環比恢復增長,付費率也呈現上升趨勢。2023 年一季度,歡聚時代的付費用户為 157 萬,付費率 0.59%。

(數據來源:公司財報)

注:BIGO 的付費用户為 BIGO LIVE+Likee+imo,不包含 Hago

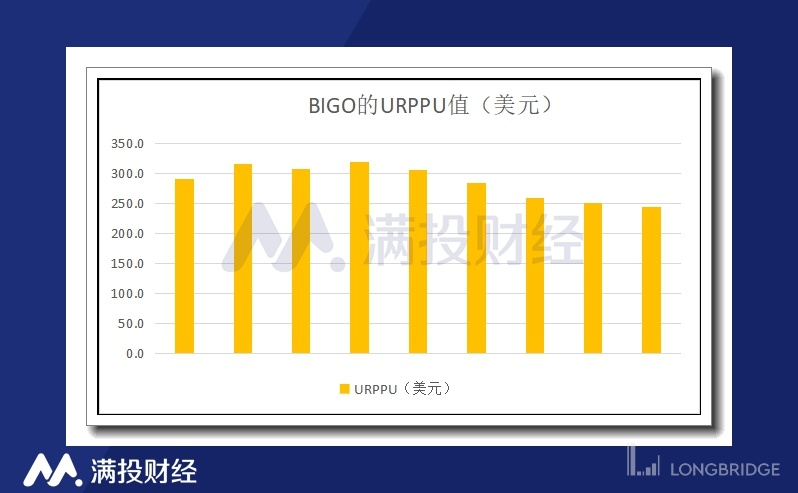

但值得注意的是,儘管公司擴大了付費用户羣體,但從每付費用户貢獻的平均收入來看,URPPU 整體下滑,反映公司付費用户的支付能力下降,用户質量下滑。

2023 年一季度,BIGO 的 URPPU 值為 244.8 美元,2022 年同期為 305.7 美元,公司的 URPPU 值已經連續 5 個季度下降。

(數據來源:公司財報)

注:BIGO 的 URPPU 值為 BIGO LIVE+Likee+imo,不包含 Hago

歡聚時代管理層在財報中表示:“利用我們的全球技術和本地化運營能力仍然是我們的首要任務,也是我們全球業務成功的基礎。我們將繼續培養我們的全球用户社區,並通過產品創新、多樣化的內容和本地化的產品為用户提供卓越的互動體驗。憑藉我們穩健的財務狀況,我們相信我們有能力抓住長期增長機會並創造可持續的股東價值。”

截至 2023 年 3 月 31 日,歡聚時代手握 14 億美元的現金,期待歡聚時代能在海外創造更高的價值。

展望未來,歡聚時代預測公司 2023 年第二季度的淨收入,將在 5.2 億美元至 5.41 億美元之間,同比下降 7.36% 至 10.96% 之間。

$歡聚(YY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。