機器視覺核心部件龍頭,持續拓展產品和行業佈局

奧普特——機器視覺核心部件龍頭,持續拓展產品和行業佈局

公司簡介

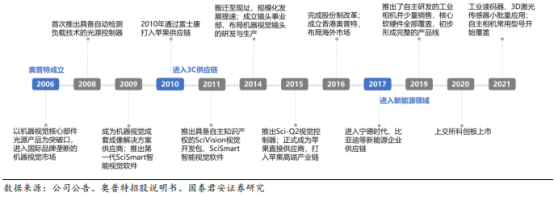

國內機器視覺領軍企業,具備多產品線自主研發生產能力。奧普特2006 年成立,是國內較早進入機器視覺領域的企業之一,最早從光源和光源控制器產品起步,通過自主漸進式研發,已實現光源、光源控制器、鏡頭、相機、視覺控制器系統等機器視覺核心零部件全覆蓋。2009 年,公司推出第一代 SciSmart 智能視覺軟件,實現軟件層面自研。2010 年公司通過富士康打入蘋果供應鏈,並於 2016 年正式成為蘋果直接供應商。2017 年,公司進入寧德時代和比亞迪等鋰電池企業供應鏈,業務範圍從 3C 電子擴大到新能源領域。2019 年,公司實現相機自主研發與銷售,同時於 2021 年推出工業讀碼器和 3D 激光傳感器並實現自主相機常用型號的覆蓋。截至目前,奧普特的產品和解決方案已經應用於20 多個國家和地區,全球範圍設立 30 多個服務網點,服務於 15000 餘家客户。

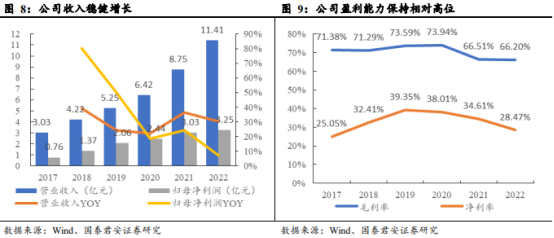

營收穩健增長,盈利能力保持較高水平。2017-2022 年,公司營業收入由 3.03 億元增長至 11.41 億元,CAGR 達 30.37%;歸母淨利潤由0.76 億元增長至 3.25 億元,CAGR 達 33.73%;歸母淨利率 CAGR 高於營收 CAGR。2017-2022 年,公司毛利率始終維持在 65% 以上。2021 年,毛利率下滑主要系產品結構變動導致。2021 年,公司新能源業務營收同比增長 244.0%,3C 電子營收同比增長 4.4%,3C 電子業務毛利率顯著高於新能源業務。2022 年,新能源業務增速雖然超過 3C,但在規模效應拉動下,毛利率保持相對穩定。因為銷售費用和研發費用的大幅增長,2022 年淨利率較 2021 年下滑幅度較大。

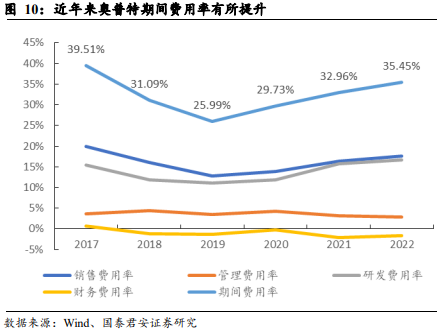

[[@pay@]] 高研發投入保持技術領先優勢。2017-2022 年公司期間費用率由 39.51% 下降至 35.45%,拆分看研發費用與銷售費用為期間費用主要組成部分。2022 年,公司研發費用達到 1.91 億元,同比增長 39.32%,主要原因為研發人員增長、研發項目增多;銷售費用達到2 億元,同比增長 40.14%,主要原因為銷售人員增加,銷售人員薪酬、差旅費、業務招待費和樣品增加;財務費用率與管理費用率保持較低水平,分別為-1.64% 與 2.82%。

公司業務

公司可為客户提供軟硬一體的機器視覺解決方案。奧普特自主產品線已覆蓋光源、光源控制器、鏡頭、工業相機、視覺系統等機器視覺核心軟硬件產品,在工業讀碼器、3D 激光傳感器及深度學習產品方面完成佈局並取得了銷售突破。同時,奧普特以產品核心技術為基礎,建立了成像和視覺分析兩大技術平台,結合多年積累的機器視覺在各下游行業應用的專有技術(Know-How),形成了多層次的技術體系。以此為基礎,公司能夠向下遊客户提供各種機器視覺解決方案,協助客户在智能裝備中實現視覺功能,提高機器視覺系統的準確性、穩定性和可靠性,從而帶動公司產品的銷售。

(1) 光源:機器視覺系統的關鍵部件,用於照亮目標、突出特徵,克服環境光干擾,保證採集圖像的一致性。公司光源產品包括可見光和不可見光兩大類,不可見光產品覆蓋波長從280nm 到 405nm 的紫外光及 850nm 到 1500nm 的紅外光,共 38 個系列,近 1000 款標準化產品,同時擁有 3 萬多例定製設計經驗,具備最快在 3 個工作日內定製光源的快速響應能力。目前公司已實現光源產品 100% 自產。

(2)光源控制器:用於給光源供電、控制光源亮度和照明狀態。公司產品分為模擬控制器和數字控制器兩大類,數字控制器通過PC 設備遠程控制。目前公司已實現光源控制器 100% 自產。

(3)鏡頭:採集物體的光學信息,實現成像作用。公司自主鏡頭產品主要包括定焦鏡頭、Coloretto、Hawk 和 Grampus 系列線掃鏡頭等,覆蓋常用像素、焦距、像元大小和芯片尺寸,可兼容市面上的主流相機。對於尚未覆蓋的遠心鏡頭等其他鏡頭,公司根據需求對外採購。根據招股書披露數據,2017-2020H1 公司外購鏡頭佔到鏡頭銷售收入的 48.1%、49.7%、51.8%、43.7%。

(4)相機:通過將鏡頭的光線聚集與像平面,生成圖像,輸出模擬或數字信號,實現光電轉換。2019 年成功研發自主相機並銷售,但並非量產機型。公司相機主要來自於外購,2020 年和 2021 年上半年,外購相機佔到相機銷售收入的 99.2% 和 97.7%。

(5)視覺控制系統:對圖像信息進行數字運算和處理,根據預設條件進行分析判斷,並將結果信號傳輸至相應硬件進行執行。公司產品包含視覺分析器和視覺分析軟件,其中視覺分析軟件產品包括SciVision 視覺開發包和 SciSmart 智能視覺軟件。

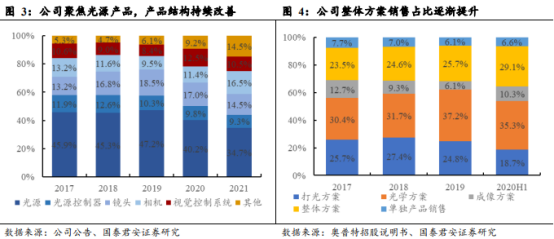

公司聚焦光源產品,產品結構持續改善。光源及其控制器構成打光方案,鏡頭構成光學方案,相機構成成像方案,光源+ 光源控制器 + 鏡頭 + 相機 + 視覺控制系統構成整體解決方案。2017-2021 年光源和光源控制器營收佔比分別為 57.8%/57.8%/57.5%/50.0%/44.0%,貢獻公司主要營收。近年來,隨着自主鏡頭、相機及整體解決方案的推廣,光源產品佔比逐漸下降。得益於在 3C 和新能源兩大領域大力推廣軟硬一體化解決方案,公司整體解決方案佔比持續提升。2017-2020H1,公司整體解決方案營收佔比分別為 23.5%/24.6%/25.7%/29.1%。

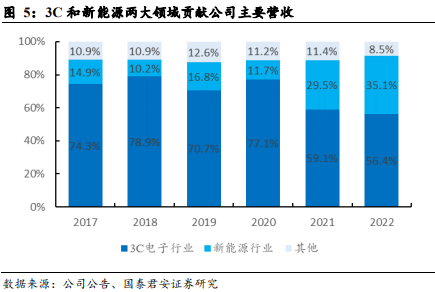

3C 業務為公司壓艙石,新能源貢獻公司主要增長驅動。公司視覺產品已廣泛應用於3C、新能源、半導體、光伏、汽車、醫藥和食品加工等領域。2017-2022 年,3C 收入佔比為 74.3%/78.9%/70.7%/77.1%/59.1%/56.4%,是公司收入壓艙石。2017-2022 年,新能源(特指鋰電池)收入佔比為 14.9%/10.2%/16.8%/11.7%/29.5%/35.1%,提升明顯,為公司收入增長的主要驅動力。機器視覺被廣泛應用於電池生產前、中、後段工序。受益於新能源汽車加速替代傳統燃油車,動力電池、儲能電池等需求爆發,國內外主流電池廠商如寧德時代、特斯拉、比亞迪等持續加大產能建設力度,拉動機器視覺需求。公司作為機器視覺關鍵零部件龍頭,憑藉敏鋭的市場洞察力,較早佈局鋰電行業,產品和技術已獲得行業頭部企業寧德時代、比亞迪、蜂巢能源等客户的認可。

業務生態

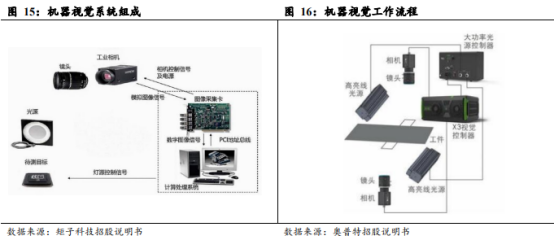

機器視覺系統由成像和處理兩大部分構成。機器視覺設備是一種藉助光學裝置和非接觸的傳感器獲得被檢測物體的特徵圖像,並通過計算器從圖像中提取信息,進行分析處理,進而實現檢測和控制的裝置。機器視覺技術涉及機械、電子、光學、自動控制、人工智能、計算機科學、圖像處理和模式識別等諸多領域。機器視覺設備由兩部分構成,一是視覺控制硬件,即“視” 的部分,負責成像功能,包括光源、鏡頭、工業相機、圖像採集卡;二是視覺處理軟件,即 “覺” 的部分,負責對成像結果進行處理分析、輸出分析結果至智能設備的其他執行機構。

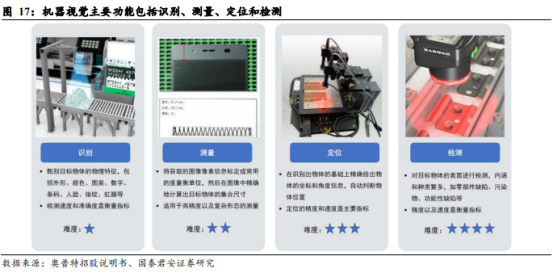

機器視覺具備識別、測量、定位、檢測四大功能。1)識別:指甄別目標物體的物理特徵,包括外形、顏色、字符、條碼等常見的應用場景。2)測量:指把獲取的圖像像素信息標定成常用的度量衡單位,精確地計算出目標物體的幾何尺寸,主要應用於高精度及複雜形態測量。3)定位:指獲取目標物體的二維或三維的位置信息,進而輔助執行後續操作,常用於元件對位,輔助機器人完成裝配、拾取等。4)檢測:指對目標物體的表面狀態進行檢測,進而判斷產品在生產製造狀態中是否存在缺陷,內涵和種類繁多。機器視覺四大應用功能中,檢測為最主要的應用。據中國機器視覺產業聯盟統計,2020 年質量檢驗和表面紋理檢查合計佔比 49.8%。

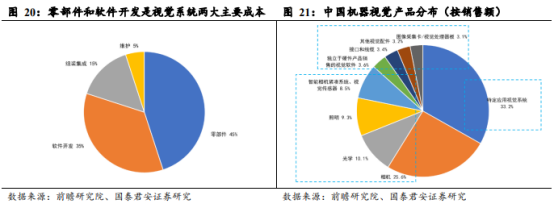

零部件和軟件合計佔機器視覺系統成本的80%;中游產品以視覺系統和相機為主。從機器視覺系統成本構成來看,零部件、軟件開發、組裝集成、維護分別佔45%/35%/15%/5%;其中零部件和軟件開發兩項合計達 80%。從機器視覺銷售額上看,視覺系統/相機/光學/照明/智能相機&傳感器分別佔比 33.2%/25.6%/10.1%/9.3%/8.5%,視覺系統和相機是機器視覺最大的兩項細分銷售領域。

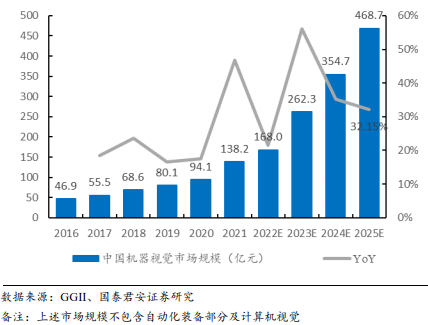

2025 年中國機器視覺市場有望達到 468.7 億元。根據GGII 數據,2016-2021 年我國機器視覺市場規模由 46.9 億元增至 138.2 億元,CAGR 為 24.1%。中國製造業的快速成長,以及自動化、智能化水平的進步,為我國機器世界行業的發展提供了深厚土壤。根據 GGII 數據,預計至 2025 年,我國機器視覺市場規模有望達到 468.7 億元,2022-2025 年 CAGR 為 40.78%。

機器視覺在消費電子行業應用廣泛。在消費電子領域,機器視覺可被廣泛用於3C 表面檢測、觸摸屏製造、AOI 光學檢測、電子封裝等。以手機制造為例,機器視覺具體應用場景有觸摸屏 Mark 定位、手機屏幕劃傷檢測、手機 MIC 貼合定位、液晶屏 AA 區定位、耳機孔定位、按鍵字符位置檢測、手機殼尺寸檢測、手機芯片缺陷檢測、PCB 焊錫檢測、IC 元件 PIN 針及字符檢測等。

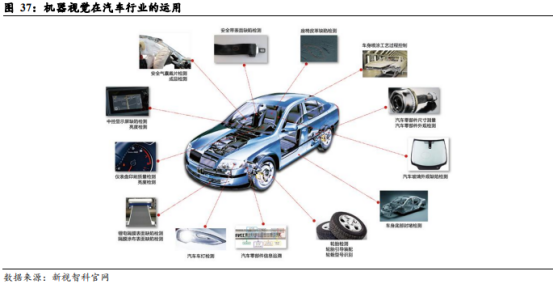

汽車製造成為工業機器視覺應用重要增長點。汽車製造過程複雜且程序繁多,在汽車生產過程中使用機器視覺技術來代替人工進行檢測,不僅能夠提高工作效率及準確率,還可以降低生產成本,因此機器視覺技術被廣泛應用於汽車製造業,主要應用包括汽車零配件檢測、汽車裝配校驗檢測、汽車零配件二維碼及字符識別、塗膠檢測等。此外,目前國內積極推動網聯汽車發展,汽車電子化趨勢將進一步加強。過去汽車以機械結構為主,在新能源和智能汽車中,電子零部件的成本佔比將會達到整車的一半以上,大量的雷達(激光、厘米波、毫米波、超聲波)、傳感器、通信(GPS、DSRC、4G/5G)、攝像頭、監控、檢測、娛樂系統將會被裝載在汽車之上,汽車行業對採用機器視覺技術檢測設備以及智能製造裝備的需求量將不斷提高。

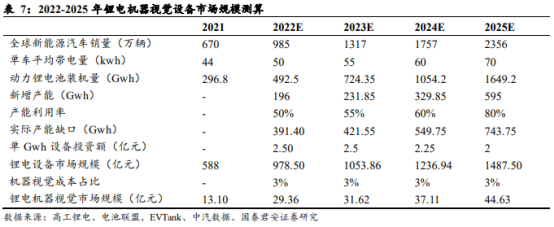

預計至2025 年鋰電機器視覺系統市場規模將達到 44.63 億元。根據高工鋰電數據,2019-2021 年鋰電機器視覺系統市場規模分別為 4.55/7.22/13.1 億元,鋰電設備市場規模分別為 229/287/588 億元,對應機器視覺系統成本佔比分別為 1.99%/2.52%/2.23%。隨着鋰電池自動化產線的提升、無人車間的投入,未來依靠機器視覺的完全在線檢測將會替代目前的離線取樣檢測和半自動人工抽檢方式,推動機器視覺產品在鋰電池製造中的應用佔比提升。因此假設未來機器視覺在鋰電設備成本佔比在 3%。根據《中國新能源汽車行業發展白皮書(2022 年)》數據,預期 2025 年新能源車全球年銷量 2356 萬輛,假設單車帶電量略有提升,產能利用率也隨新產能替代老產能的趨勢提升,則到 2023/2024/2025 年動力電池實際產能缺口分別達 421/549/743GWh,對應 2023/2024/2025 年市場規模達到分別約 1053/1236/1487 億元。若以機器視覺 3% 的成本佔比估算,鋰電機器視覺對應 2023/2024/2025 年市場規模約 31.62/37.11/44.63 億元。

物流、醫藥、光伏、食品飲料等眾多應用場景有待開發。物流上採用機器視覺可準確進行物品分揀,完成精準抓取作業,效率高、成本低、出錯率低,是未來智能物流的必備技術。此外機器視覺還可在食品飲料、光伏、醫藥、化妝品等行業得到廣泛的應用。然而,目前國內外企業的業務覆蓋面都不全面,仍然集中在一兩個常用領域,對新需求的開發不足。通過進一步開發應用場景,能擴大整個機器視覺市場規模,同時避免同質化競爭,取得更高的利潤率。

公司為機器視覺核心部件龍頭,持續拓展產品與行業佈局,成長空間持續打開。預計公司2023-2025 年 EPS 分別為 3.52/4.56/5.77 元。可比公司 2023 年 PE 為 49 倍,考慮到公司在光源等核心部件的優勢地位以及更為優異的盈利能力,給予公司 2023 年 55 倍 PE,目標價 193.6 元。首次覆蓋,給予“增持” 評級,目標價 193.6 元。

報告來自:

國泰君安——機器視覺核心部件龍頭,持續拓展產品和行業佈局

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。