財報短評/CRWD 營收和 EPS 都創新高,但盤後下跌 11%?

CRWD 公佈了 Q1 財報,營收年增 42%,扣除一次性費用後 NON-GAAP EPS 達到 0.57 美金,EPS 和營收都創新高,但是盤後下跌那麼多?究竟是什麼回事呢?兔子跟大家一起來看看吧~

Q1,2023

營收年增 42% 來到 6.93 億美金,比市場預期的 6.76 億美金高;

EPS 年增 84% 來到 0.57 美金,比市場預期的 0.51 美金高;

ARR 年度經常性收入年增 42% 達到 27.3 億美金,比市場預期的 27.11 億美金;

雖然 ARR 創新高,但是單季新增比上季度的 2.22 億美金要低;

RPO 剩餘履約價值達到 33.15 億,合約價值從高點滑落和年增速都下降到兩年來新低;

NDRR 淨收入留存率以及訂閲用户和大客户的數量,這個季度沒有透露準確數字;

淨利首次扭虧為盈,從去年的虧損 3150 萬轉位獲利 49 萬;

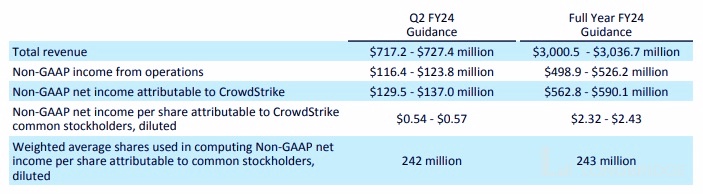

未來期望

對於下季度營收預計達到 7.172-7.274 億美金,符合市場預期的 7.19 億美金;

EPS 達到 0.54-0.57 美金,符合市場預期的 0.54 美金;

總結

CRWD 作為 SaaS,過往財報基本都是超預期,但是最新季度以及下季度的展望幅度都不如過往超預期的幅度,雖然營收和 EPS 超預期,但是 RPO 年增速下降到兩年來新低以及 ARR 年增速都比以往低,這指標用來預估未來營收動能,意味着未來短期的營收成長動能可能會進一步放緩;值得注意的是評估 SaaS 的指標"40 法則"也降低到 59%,這也是營運放緩的信息?這些可能會造成短期內股價有所承壓?

但是好的方面就是 AI 熱潮以及網絡安全是不得不考慮的問題,以及在 CRWD 預估潛在市場規模在兩年後可能達到 980 億美金,這規模雖然不可能一家獨大,但是對比上年的 22 億美金的營收來説,是有蠻大的想象;總的來説未來幾年需求依然是比較強勁;

不知道大家又怎麼看呢?歡迎大家評論區留言!如果喜歡的話,歡迎點贊轉發留言,當然最重要的是祝各位投資長賺!

<內容僅供個人分享和交流之用,不構成任何形式的投資建議或推薦;投資前請慎重考慮自身的財務狀況和風險承受能力,入貨出貨需謹慎>

$CrowdStrike(CRWD.US) $派拓網絡(PANW.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。