五芳齋:粽子國貨之光,打開第二增長曲線

公司簡介

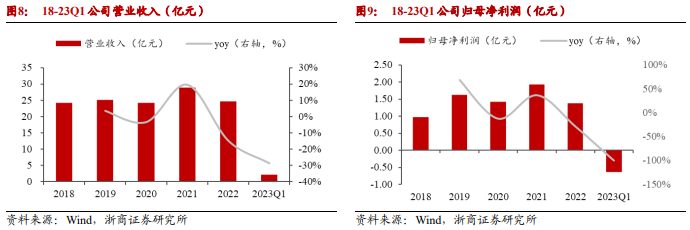

始於1921 年的五芳齋是國內粽子行業龍頭企業。公司主要從事以糯米食品為主導的食品研發、生產和銷售。作為全國首批“中華老字號” 企業,公司對中國傳統美食進行傳承和創新,圍繞着二十四節氣去打造五芳齋產品矩陣,逐漸形成以粽子為主導,集月餅、湯圓、糕點、蛋製品、其他米制品等食品為一體的產品羣。在 “糯 +” 戰略指導下,公司已完成傳世臻粽高端系列、創新的 FANG 粽系列、新工藝的鎖鮮粽系列等粽類新產品的開發,以及包括月餅、青團、湯圓等節令食品,綠豆糕、桃酥、麪包等烘焙食品,燒賣、餛飩、飯糰等速凍食品,素肉、臘腸等休閒滷味食品等非粽類產品的佈局。2022 年公司實現營業收入 24.62 億元,同比下降 14.87%;實現歸母淨利潤 1.37 億元,同比下降 29.01%。

公司22 年業績受疫情影響較大,23Q1 合同金額增長幅度較大。22 年公司分別實現營業收入、歸母淨利潤 24.62 億元、1.37 億元,同比下滑 14.87%、29.01%,主要系連鎖門店疫情期間經營受損嚴重,經銷商訂單量下降所致。23 年一季度公司分別實現營業收入、歸母淨利潤 2.16 億元、-0.64 億元,同比下滑 28.74%、100.57%,主要系今年端午節較上年有所推遲,客户訂單金額暫未劃入一季度報表收入端。合同負債方面,公司 23Q1 實現 4.13 億元,環比大增 3.37 億元,反映公司端午節訂單量充足,經銷商對端午期間粽子需求狀況較為樂觀。

公司業務

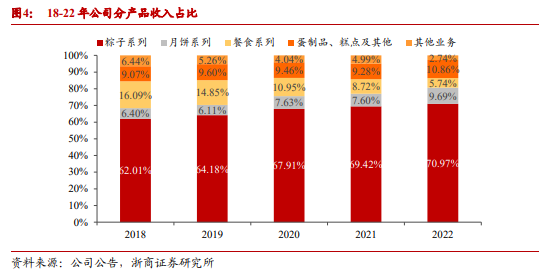

公司產品結構以粽子為核心,月餅系列實現快速增長。公司已形成以粽子為主導,集月餅、湯圓、糕點、蛋製品、其他米制品等食品為一體的產品羣。具體來看,1)粽子系列:22 年營收同比-12.97% 至 17.47 億元,營收佔比保持七成左右,為公司核心收入來源。2)月餅系列:22 年大環境干擾下公司月餅品類實現逆勢增長,同比 +8.53% 至 2.39 億元,佔比同比 +2.09% 至 9.69%,未來有望發展成為公司第二增長曲線。3)餐食系列:受疫情影響最為嚴重,22 年營業收入同比下降 43.95% 至 1.41 億元,佔比下滑 2.98pct 至 5.74%,主要系公司多數門店在疫情爆發期被迫暫停營業,銷售金額大幅下降。4)烘焙板塊:公司烘焙板塊22 年同比-0.30% 至 2.67 億元,佔比小幅增長 1.59% 至 10.86%,僅次於粽子系列。

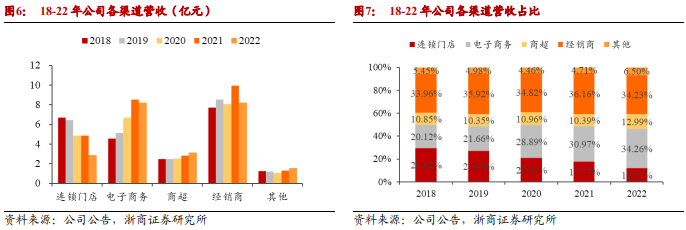

[[@pay@]] 公司渠道佈局全面,電商渠道貢獻最大收入。1)連鎖門店:22 年營收同比下降 41.09% 至 2.88 億元,收入佔比同比-5.76pct 至 12.01%,主要系疫情因素導致公司多地門店暫停營業。2)電子商務:22 年線上渠道營收同比下降 3.58% 至 8.21 億元,主要系疫情期間多地物流受阻,無法發貨;營收佔比同比 +3.29pct 至 34.26%,超越經銷商渠道成為收入佔比最大板塊。3)商超:22 年收入為 3.11 億元,同比 +9.00%,收入佔比同比 +2.60pct 至 12.99%,處於穩健增長態勢,目前公司主要商超客户包括麥德龍、大潤發、沃爾瑪、盒馬等。4)經銷商:22 年收入同比下滑 17.51% 至 8.20 億元,收入佔比同比-1.93pct 至 34.23%,主要系不穩定大環境下公司的經銷商訂單有所減少。截至 22 年 12 月 31 日,公司經銷商數量為 707 家,相比去年同期增長 38 家。5)其他:22 年營收同比上漲 20.18% 至 1.56 億元,收入佔比同比 +1.79pct 至 6.50%,主要是公司積極開發團購和大客户渠道,併成功拓展了與順豐、瀘溪河、五菱等頭部企業的合作機會。目前公司與中國石化、八馬茶業等企業保持着良好的合作關係,未來將通過定製化產品 + 高端禮盒打造公司面向全國範圍內的大客户營銷體系。

業務分析

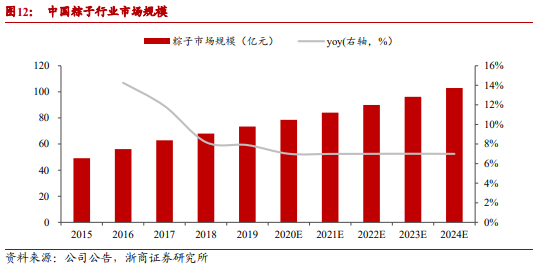

粽子市場規模保持較快增長態勢。粽子是我國曆史文化積澱最為深厚的傳統美食之一,是端午節的節令食物,其消費具備剛性需求。根據公司招股書披露,粽子的市場規模由2015 年 49.16 億增長至 2019 年 73.37 億,CAGR 達 10.53%,預計粽子市場規模在 2024 年有望增長至 102.91 億,2020-2024 年年化增速預計為 7.00%。未來隨着國民對傳統節日重視程度加深,以及粽子的禮品屬性受到越來越多的關注,粽子市場規模將繼續呈現穩步上升的趨勢。

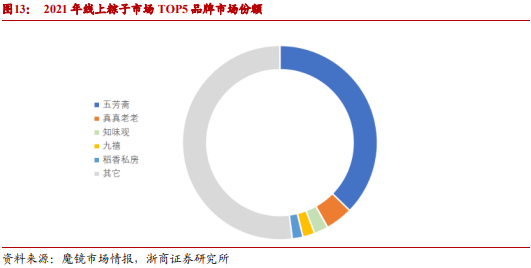

五芳齋為行業龍頭品牌。在線上銷售方面,根據魔鏡市場情報數據,五芳齋在線上粽子市場“一枝獨秀”,2021 年市場份額達 37%,銷售額達 4.6 億元,遠超其它品牌。2021 年,粽子行業 CR5 為 47%,較 2020 年有所下降,但五芳齋市佔率卻逆勢上升,體現公司線上渠道優勢巨大。在線下銷售方面,根據公司招股書披露,2019 年端午節期間,商超渠道粽子銷售前三名品牌分別是五芳齋、三全和思念,前三名品牌銷售金額佔比合計超過 65%,市場集中度較高,其中五芳齋同樣以絕對的份額優勢排名銷售第一。

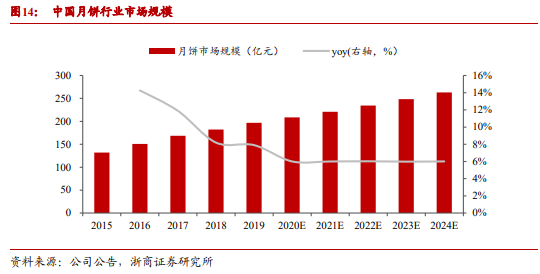

月餅市場規模處於穩步上升期。根據公司招股書披露,受益於月餅禮品及節令的雙重屬性,月餅市場規模由2015 年 131.80 億增長至 2019 年 196.70 億,CAGR 達 10.53%,且未來隨着傳統文化的傳承與發展,以及月餅產品的不斷創新,預計 2021 年後三年有望保持 6.00% 的年化增速增長,市場規模將在 2024 年有望增長至 263.20 億。

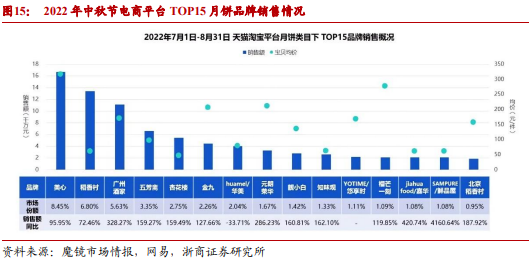

月餅市場競爭格局較為分散,五芳齋市佔率已達前五。月餅口味多樣化,發展出了廣式、京式、蘇式等不同類型的傳統月餅,各區域流派的知名老字號企業眾多,區域性發展特徵明顯,行業競爭較為激烈。根據2021 年艾媒諮詢數據,在月餅品牌選擇上,五芳齋名列第四。依託五芳齋中華老字號品牌影響力,公司月餅線上銷售快速發展。根據魔鏡市場情報數據,2022 年中秋(7 月 1 日-8 月 31 日)淘寶天貓平台月餅市場前五名品牌市場份額合計佔比為 26.98%,五芳齋市場份額為 3.35%,排名第四。

公司展望

公司23Q1 合同負債金額表現優異,環比大增 443.42% 至 4.13 億元,主要系端午節疊加 618 大促,經銷商下單備貨積極,打款率較好,有效保證了旺季銷售。6 月銷售數據將會為公司帶來新的催化。同時,由於今年端午節(6 月 22 日)與 6·18 大促的開始時間相距較長(以天貓為例,618 大促預熱開始日期為 5 月 24 日),大約為一個月,預計公司將有更充足的時間進行備貨以應對較大的市場需求,斷貨可能性有所降低。

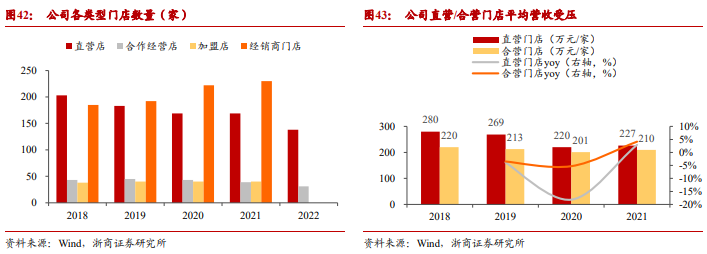

公司已通過成立五芳齋(浙江)食品供應鏈有限公司來探索零售+ 餐飲一體化的連鎖加盟模式,並從 “以餐飲業務為主” 轉變為 “以新零售 + 輕餐飲為主”。該模式將在未來作為五芳齋核心業態進行業務拓展,後續若模式論證成功會繼續通過加盟模式全國範圍內的穩健擴張。22 年公司在該模式下已成立 1 家 “中華節令食品 + 伴手禮” 的 “節伴” 門店,該門店模式從產品 + 運營方面均作出了創新嘗試,品類矩陣拓展至小部分線上渠道產品 + 多種以 “即烹”、“即食” 為賣點的新產品品類。因此,區別於市場擔心公司連鎖板塊所造成的虧損會進一步拖累整體淨利率,認為,公司已步入新連鎖模式轉型的初級階段,“縮、轉、關” 策略順利落地,伴隨後續店型的持續優化和終端需求的恢復,預計 23 年公司連鎖門店有望實現盈虧平衡。

粽子產品打造品牌矩陣,實現全消費層級全渠道覆蓋,進一步鞏固競爭優勢。針對粽子產品,公司進一步鞏固現有優勢,打造“五芳齋”+“雞牌”+“嘉湖細點” 三大品牌矩陣,覆蓋線上 + 線下全渠道,B 端 +C 端全覆蓋;高端到低端全消費層級,加深粽子產品的護城河,提升市佔率和滲透率,進一步擴大市場規模,依託公司渠道的優化和拓展實現公司第一成長曲線的再升級:

1)五芳齋品牌:具備較好的品牌力和知名度,主要發力中高端市場,B 端 +C 端同時佈局和發力,線上 + 線下全渠道進行覆蓋,是公司核心主力品牌;

2)雞牌:當前仍在培育期,是具備一定品牌知名度的老品牌,當前主要以團購B 端為主,後續將陸續佈局 C 端市場,線上 + 線下全覆蓋,主要發力中端市場;

3)嘉湖細點:當前仍以線上電商渠道為主,以團購渠道為主,主要發力中低端市場。

提升非棕產品的佔比,通過多元化產品戰略和快速產品創新,突破品牌固有的粽子認知,成為具備多元化產品的節令烘焙食品品牌,打造公司的第二增長曲線。

1)月餅:其月餅細分品類22 年逆勢增長 +8.53%,18-22 年 CAGR 為 11.40%,市佔率已上升至行業第四。公司自 16 開始進入月餅行業,目前以四層流心糯月餅為核心品項打造差異化優勢,依託公司強大的品牌力、渠道力和打造大單品能力實現快速發展。除月餅以外,目前公司發展潛力優秀的新品類還有:2)綠豆糕:公司榮獲中國品牌網發佈的“綠豆糕行業十佳品牌排名” 第三名,並在 23 年年貨節 “匠心好年味” 首播之日即銷售過萬;3)鹹鴨蛋:鹹鴨蛋與粽子同為端午節期間的傳統節令美食,五芳齋鹹鴨蛋產品擁有上乘養殖環境+ 農家地道傳統工藝兩大競爭優勢,且已通過在嗶哩嗶哩發佈新穎廣告順勢破圈,吸引了一定的關注度。鹹鴨蛋細分品類市場規模較大,具備一定的發展空間。可以看出,公司推出新品或新口味的速度較快,且市場反饋良好,説明公司有能力在穩固粽子基本盤的同時,利用其所積累的高消費者認知度和成熟渠道推力順勢發展其餘產品,穩固並擴大公司在長期發展中的競爭力和競爭優勢。

預計公司2023 年-2025 年實現收入分別為 31.84、37.70、43.43 億元,同比增長分別為 29.32%、18.40%、15.20%;預計 2023-2025 年實現歸母淨利潤 2.34/2.95/3.80 億元,同比增長分別為 69.97%/26.36%/28.56%。預計 23-25 年 EPS 分別為 2.27/2.87/3.69 元,對應 PE 分別為 23.62/18.70/14.54 倍。23 年給予 30 倍 PE,目標市值 70 億左右。當前仍有空間,首次覆蓋,給予“買入” 評級。

報告來自:

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。