上海洗霸:夯實污水處理第一曲線,打造新能源材料第二曲線

上海洗霸——夯實污水處理第一曲線,打造新能源材料第二曲線

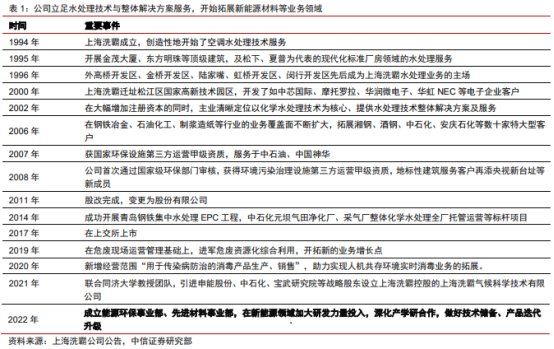

上海洗霸創建於1994 年,至今已深耕水處理化學品領域近三十年。公司作為最早進入水處理服務行業的民營企業之一,以地標性建築、現代化標準廠房、開發區水處理為起點,逐步成長為以水處理用特種化學品為核心、提供水處理技術整體解決方案及服務的水處理領域細分龍頭之一,這形成了公司的第一增長曲線。2022 年,公司成立能源環保事業部、先進材料事業部,積極夯實第一增長曲線,開拓第二增長曲線。

公司營業收入穩步增長,2022 年工業領域收入受疫情影響而下滑。2020 至 2022 年,公司營收從 5.30 億元穩步增長至 6.05 億元,CAGR 達 6.8%。受到疫情影響,公司工業領域營收從 2021 年的 4.0 億元下降到 2022 年的 3.28 億元,降幅達 18%。與此同時,2022 年公司參與了上海多個方艙的建設、污水處理、消毒服務和運營管理工作,部分抵消了疫情對公司經營的不利影響。預計隨着工業領域營收的復甦,公司營收有望保持穩定增長。

[[@pay@]] 發力脱硫廢水處理與CCUS 領域,夯實第一增長曲線。除了提供水處理技術整體解決方案服務,公司正在通過拓展兩塊新業務夯實第一增長曲線:第一是在氣候科學領域,能源環保事業部以脱硫廢水捕集二氧化碳技術進展為契機,努力拓展電力行業水處理業務,並拓展人工排放源二氧化碳捕集與捕捉及轉化為無機鹽(碳酸鈣、碳酸氫鈉等)資源化業務;第二塊是在健康生活領域,信息裝備事業部以人機共存在線消毒設備專利為基礎,進一步推動消毒產品業務。2022 年,公司已經持續推進海南省海上風電低碳產業園項目、外高橋第三發電廠脱硫廢水近零排放工程等氣候科學領域的業務。通過發力脱硫廢水處理與 CCUS 等領域,公司將會持續夯實第一增長曲線。

進軍新能源材料領域,開拓第二增長曲線。2022 年,公司成立先進材料事業部,基於復旦大學趙東元院士團隊、中科院上海硅酸鹽所張濤研究員團隊的原創性科研成果,積極開拓公司的第二增長曲線。目前,公司已經通過股權受讓、增資、新設等方式控股與相關科學家團隊合資的山東復元新材料、上海科源固能新能源科技、上海洗霸科技 (青島) 新材料等子公司,聚焦新能源領域的先進材料和新技術,佈局了鋰離子固態電池粉體、介孔碳、硅碳負極、硬碳負極等業務。

應用場景

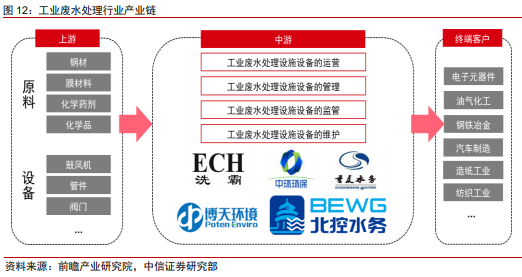

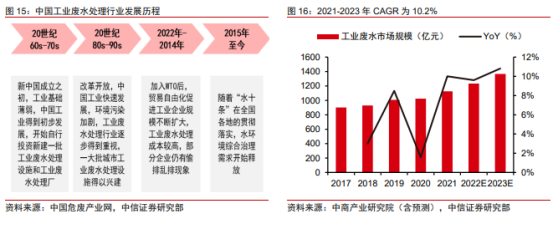

我國工業廢水處理起步較晚,對下游客户依賴程度較高。工業廢水包括生產廢水、生產污水及冷卻水,是指工業生產過程中產生的廢水和廢液,其中含有隨水流失的工業生產用料、中間產物等污染物,容易造成環境污染。中國工業廢水處理行業可由上至下分為上游原材料、設備供應商,中游工業廢水處理服務商和下游電力、冶金、鋼鐵、造紙等製造業終端用户。我國污水處理行業相較於國外起步晚、起點低,且工業廢水處理下游客户大部分是中大型企業,工業廢水處理企業的資金實力和整體規模與下游客户存在一定差距。同時,有重大工程需求的企業客户在挑選工業廢水處理服務商時多采用招標方式進行,導致工業廢水處理企業在項目承攬上處於弱勢地位,對下游客户依賴程度較高。

污水治理標準趨嚴,推動我國工業廢水處理市場規模快速增長。我國工業廢水處理行業經歷了四個發展階段,隨着2015 年國務院正式印發《水污染防治行動計劃》(又稱 “水十條”),我國水環境綜合治理需求開始逐步釋放。自黨的十八大以來,黨中央持續重視生態文明建設,各級政府出台了一系列政策,2021 年底工信部等六部門聯合印發《關於印發工業廢水循環利用實施方案的通知》,提出到 2025 年,力爭規模以上工業用水重複利用率達到 94% 左右,鋼鐵、石化、有色等行業規模以上工業用水重複利用率進一步提升。在政策引導以及下游市場需求驅動下,中商產業研究院預測我國工業廢水處理市場規模將快速增長,預計 2023 年達到 1358 億元,2021-2023 年 CAGR 為 10.2%。

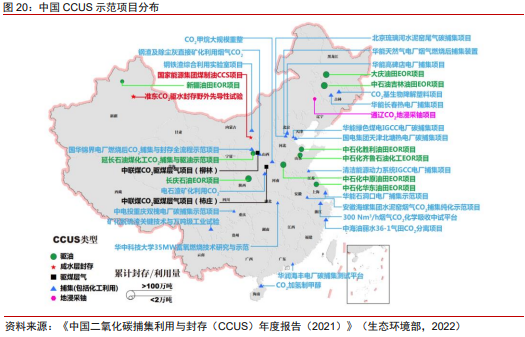

碳捕捉產業鏈方興未艾,能源行業客户占主導地位。碳捕集技術是將液化天然氣、氫氣廠、鋼鐵廠、水泥廠、發電廠、以及石油煉化廠等碳排放企業產生的CO2 收集起來,並用各種方法儲存以避免其排放到大氣中。在實際生產中,碳捕捉技術經常與碳運輸、碳利用與封存一起稱為 CCUS。目前,中國 CCUS 仍處於發展早期,油氣企業、煤炭企業主導了碳捕捉市場,預計隨着政策支持不斷增多以及示範工程加速落地,中國 CCUS 產業鏈將逐步成熟。

各環節成本穩步下降,帶動CCUS 市場快速擴容。CCUS 的成本是影響其大規模應用的重要因素,根據 IEA(轉引自羅蘭貝格)數據,目前 CCUS 價格約 84 美元/噸,隨着技術發展,到 2050 年將下降約 50% 至 41 美元/噸(按 250 公里運輸距離計算)。其中捕集成本下降幅度最大,從 2025 到 2050 年整體成本降低約 66%。隨着 CCUS 成本下降以及一系列產業政策的支持,MIRDATABANK 預計中國 CCUS 市場將快速擴容,到 2050 年產值規模將達 3300 億元,2025-2050 年 CAGR 約為 11.9%。

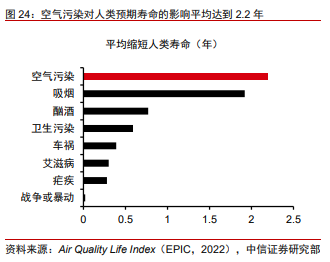

空氣污染直接危害身體健康,我國對空氣質量關注度持續提升。芝加哥大學的EPIC 研究空氣質量壽命指數(AQLI)和人類預期壽命的關係,證明空氣污染平均縮短人類壽命達 2.2 年。Associationoflong-termexposuretoambientairpollutionwithcognitivedeclineandAlzheimer’sdisease-relatedamyloidosis(MaY.-H.,ChenR.-J.&YuJ.-T.,etal.,2022)(轉引自醫學界官網)針對 PM2.5、地面臭氧和二氧化氮三種最常見空氣污染物在不同時間窗口暴露濃度的風險效應進行研究,認為持續減少空氣污染暴露或可大大減輕痴呆疾病負擔。隨着對空氣污染的研究不斷深入,我國居民對於空氣質量關注度持續提升。

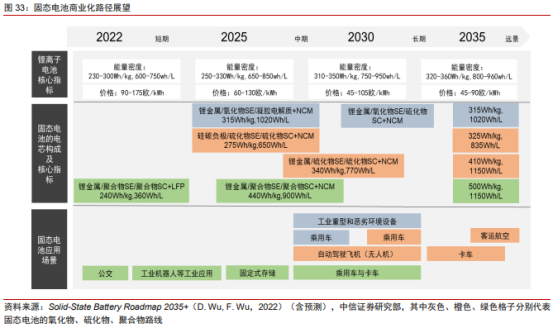

固態電池有望同時解決鋰離子電池面臨的挑戰,實現代際升級。廣義而言,固態電池採用固態電解質部分取代或完全取代液態有機電解液,根據液體質量佔比的逐步下降劃分為半固態電池、準體態電池、全固態電池。其中全固態鋰電池是電池各單元,包括正負極、電解質全部採用固態材料的鋰二次電池,在構造上比液態鋰離子電池要簡單,固態電解質除了傳導鋰離子,也充當了隔膜的角色,簡化了電池的構建步驟。固態電池的工作原理與液態鋰離子電池類似:充電時,Li+ 從正極脱嵌,經過電解質嵌入負極,負極處於富鋰狀態;放電時則相反。固態電池有望同時解決上述鋰電池面臨的挑戰,符合大容量二次電池的未來發展方向。

預計2025、2030 年全球固態電池出貨量分別將達 43、570GWh。依據EVTank 對於全球鋰離子電池出貨量的預測,結合固態電池(包括半固態、準固態、全固態)在動力、儲能、消費電池等領域的滲透路徑,預測 2025 年全球固態電池整體滲透率約為 2%,出貨量將達 43GWh;2030 年全球固態電池整體滲透率約為 9.4%,出貨量將達 570GWh。

公司業務

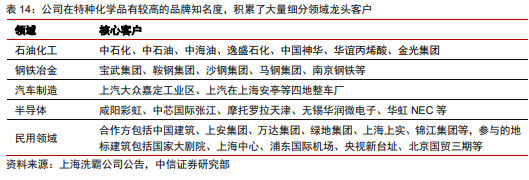

公司深耕工業廢水處理領域,積累了大量細分領域龍頭客户。作為國內較早從事水處理化學品開發的企業之一,公司在石油化工、鋼鐵冶金、汽車製造、製漿造紙、新能源、信息產業等工業行業與民用建築領域擁有較高的品牌知名度,是上汽大眾、中石化、中石油、寶武集團、華為、騰訊等眾多知名企業的水處理服務合格供應商。世界500 強企業中,上海洗霸服務過的達 130 家;中國 500 強企業中有近 400 家是上海洗霸的客户。

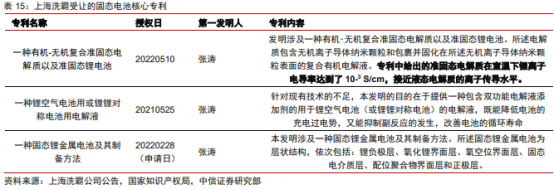

依託中科院系統佈局固態電池業務,在固態電解質領域已掌握核心專利。(1)公司與國家自然科學獎一等獎得主、中科院院士趙東元合作,依託其介孔碳技術,佈局了介孔碳導電劑、硅碳負極、鈉電硬碳負極等新材料業務;2022 年 10 月,上海洗霸宣佈控股山東復元新材料科技有限公司(52.5% 股權),趙東元持剩下 47.5% 股權。(2)公司與上海硅酸鹽研究所研究員張濤合作,佈局固態電池電解質材料(主要是石榴石型氧化物 LLZTO 路線)等業務;2022 年 9 月,公司受讓硅酸鹽所固態電池電解質材料技術一系列相關專利,基於張濤團隊在固態電池電解質核心材料宏量製備和固固界面革新型技術成果,開展產業化開發工作;2022 年,上海洗霸控股上海科源固能新能源科技有限公司(70% 股權),張濤持股 30%。硅酸鹽所將持續協助上海洗霸推進固態電池粉體材料產業化。

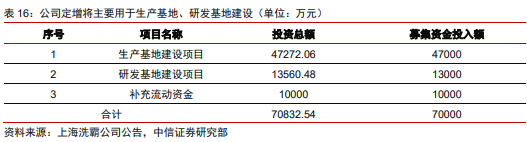

成立先進材料事業部,推進新能源材料各項業務。2022 年,公司成立先進材料事業部,當前除了規劃固態電解質粉體 50 噸產線建設以外,亦在着力推進硅碳負極材料、硬碳負極材料、鋰電池級羧甲基纖維素鋰(CMC-Li)導電劑等產品百噸級產線建設,部分產品已經進入送樣檢測與驗證階段,有望在 2023 年取得實質性銷售。

公司深耕水處理用特種化學品領域三十年,公司第一增長曲線為水處理技術與整體解決方案服務及其他業務,三大下游行業有望穩定增長。公司正在打造第二增長曲線,已佈局固態電解質、硅碳負極等新能源材料業務。看好公司憑藉自身技術積澱,以及與中科院上海硅酸鹽所等機構的緊密合作,持續受益於固態電池的產業化進程,實現業績高增。預計公司2023-2025 年 EPS 分別為 0.53/0.83/1.30 元。綜合考慮絕對估值法及相對估值法,認為公司的合理估值為 55 億元,對應目標股價 32 元,首次覆蓋,給予“買入” 評級。

報告來自:

中信證券——深耕水處理特種化學品,佈局固態電池打造第二增長曲線

風險提示:本文中提及的相關個股基於公開數據和智能算法生成。是自動採集最新動態、大新聞,並且自動根據上市公司的經營情況自動匹配,只做列表跟查詢之用,僅供參考。投資者應獨立決策並承擔投資風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。