鐵礦石與 A 股市場週報與全球資金市場週報

整體來看

- 全球鐵礦石發運總量增加,非主流國家發運增加,國內礦產回暖,後續鐵礦供應較為穩定,國外礦山季末衝量,預計 6 月供應較多。

- 鐵水產量小幅下降,週末傳聞唐山環保限產,鐵礦需求或將減弱。

- 宏觀層面,仍需關注國內宏觀政策情況,美國債務上限問題緩解,市場避險情緒放緩,大宗商品價格上漲。$F山證鐵礦石(03047.HK) $F山證鐵礦石-U(09047.HK)

供給方面

- 澳洲巴西 19 港鐵礦發運總量 2477.5 萬噸,環比減少 24.5 萬噸。澳洲發運量 1694.9 萬噸,環比減少 143.2 萬噸,其中澳洲發往中國的量 1356.1 萬噸,環比減少 212.4 萬噸。巴西發運量 782.6 萬噸,環比增加 118.7 萬噸。

- 澳洲港口檢修基本結束,後續發運會逐步穩定。

需求方面

- 高爐開工率環比持平為 82.36%,高爐產能利用率 89.66%,環比下降 0.26%,鋼廠盈利率 32.9%,環比下降 1.3%。

- 日均鐵水產量 240.81 萬噸,環比下降 0.71 萬噸。

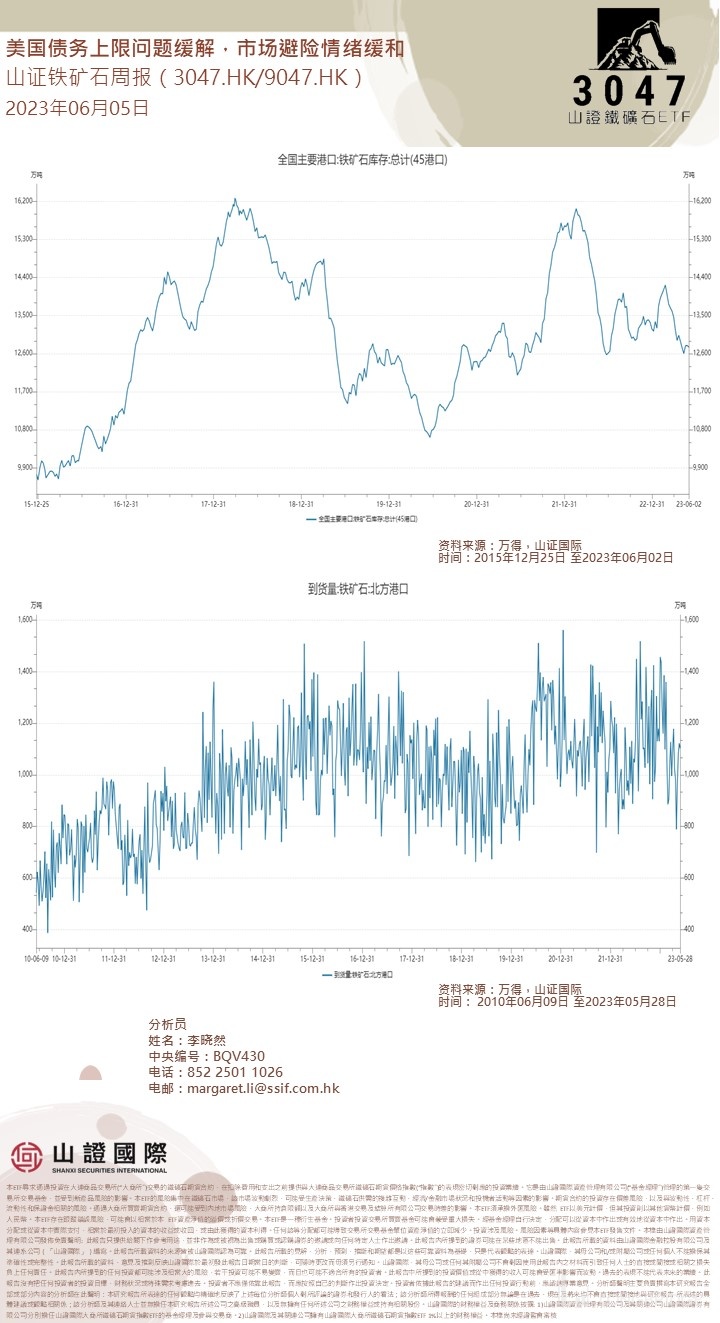

庫存方面

- 全國 45 個港口進口鐵礦庫存為 12752.54 萬噸,環比降 41.29 萬噸;日均疏港量 290.99 萬噸,降 0.72 萬噸。

- 預計下週到港小幅下降。

本週 a 股週報:

上週悲觀情緒極致之後,變化正在發生在經濟增速從疫後 “爬坑” 向週期底部換擋的過程逐步被經濟資料所驗證後,投資者的悲觀預期也在加強。這種悲觀預期反映在 5 月主要大類資產全面下行、工業金屬去庫速度加快、總量經濟相關類商品的空頭正在變得擁擠等多個方面。不過當前市場的悲觀情緒可能已經達到極致:通過對主要的總量經濟相關類商品進行考察,並以這些商品的期貨漲跌擴散指標度量市場情緒的話,那麼近期市場的悲觀程度已經超過了 2022 年 10 月末的水準。

市場正在階段性的試探底部,但市場的底部仍然由經濟的底部來決定,本輪與前幾次長週期的形態不同在於,對於市場的信心是非常脆弱且具有交易性的,因此反彈僅僅會較為快速,證偽會較快。但對於局部的個股會有預期提前體現的情況,直到可驗證後續經濟觸底後的情況為止。$滬深300(000300.SH)

全球資金市場週報

全球鋼鐵逆風推動 H2 鐵礦石供應過剩。 在年初帶領金屬的巨大預期反彈走高後,鐵礦石隨後在中國經濟活動逐漸惡化的回撤中發揮了同樣的作用。 到目前為止,第二季度價格的下行壓力在一定程度上受到了鐵礦石市場基本趨勢的抑制,H1-23 的短缺階段反映在陸上港口和工廠礦石庫存減少。 受最近鋼廠利潤率改善的支撐,目前高爐利用率的提高應該會在 6 月份維持這種緊張狀態。 然而,我們隨後看到市場在 H2-23 進入明顯的過剩階段。這種疲軟的波動部分反映了季節性更強的供應環境,但也反映了日益壓抑的全球鋼鐵需求環境,夾在中國持續的早期週期房地產收縮和全球製造業之間 逆風。 我們已將今年的鐵礦石需求預測從之前的 +2% 下調至持平,導致產量減少 30 噸。 鑒於這種軟化調整,我們認為價格有必要在下半年產生持續的供應配給階段。 雖然已經有一些證據表明中國和非洲正在出現這種情況,但數量太有限,無法抵消當前的價格水準。 在這種情況下,我們現在預測下半年 62% 鐵礦石粉的平均價格為 90 美元/噸(之前為 110 美元/噸),現在持有 3/6 月的價格目標為 80/95 美元/噸。

中國的鋼鐵需求挑戰棘手。 由於巨大的淨空頭投機頭寸和去庫存的中國黑色金屬供應鏈,我們認為短期內刺激消息引發的空頭回補價格效應的風險仍然很高。 然而,投資者不應將這種價格動態與中國鋼鐵需求近期大幅改善的可能性混為一談。 陸上鋼鐵需求年初至今已下降 5% y/y,受早期週期房地產活動顯著疲軟拖累(-21% y/y ytd 與估計 -10% y/y FY)。 此外,雖然中國鋼鐵出口強勁支撐了第一季度的陸上鋼鐵生產,但由於中國以外鋼鐵價格疲軟對出口訂單造成壓力,這一管道現在也有所減弱。 反過來,中國鋼鐵產量在第二季度也有所下降,儘管迄今為止大部分調整來自廢鋼電爐鋼生產。 雖然我們的經濟學家認為中國可能會出台更多的房地產政策支持,但它可能側重於遏制下行,而不是充當近期顯著復蘇的催化劑。 此外,鑒於如果利潤率再次惡化,鋼廠可能被勒令減產的風險持續存在,中國鐵礦石也存在下行政策風險。 目前,我們假設中國鋼鐵產量年底基本同比持平,但風險依然存在,如果陸上鋼鐵供應過剩變得更加明顯,那麼產量目標可能會被下調,從而對鐵礦石需求產生更大的負面衝擊。 此前中國 2021 年此類鋼廠政策削減的經驗表明,增加的鐵礦石需求損失對鐵礦石價格的負面影響將遠大於鋼廠利潤率提高的潛在積極影響,尤其是在終端需求疲軟的情況下。

鐵礦石沒有綠色轉型的靈丹妙藥。 值得注意的是,儘管年初至今中國的鋼鐵需求明顯收縮,但銅的需求卻恰恰相反。 這凸顯了鐵礦石與綠色基礎金屬(銅和鋁)相比更廣泛的結構性挑戰,即脱碳驅動的綠色需求(可再生能源、電動汽車和儲能)的份額。 如今,綠色需求僅佔全球鋼鐵消費的 1%(銅為 7%),到 2030 年可能僅增長近 2%(銅為 17%)。 綠色需求是金屬超級週期的核心驅動力,如果沒有它,隨著中國房地產需求見頂,銅可能會面臨多年盈餘。 此外,雖然鋼鐵是可再生能源供應(風能和太陽能)的重要組成部分,但與煤炭和天然氣生產相比,它在太陽能供應中的使用強度較低,可能導致能源轉型的需求損失。 最重要的是,鋼鐵缺乏電動汽車的優勢,電動汽車的採用率大幅加快,因為與內燃機汽車相比,它的強度沒有提高——銅和鋁都經歷過。 總體而言,雖然綠色管道需求的增加將有助於緩衝傳統基礎設施管道的需求損失,但我們並不認為綠色需求是扭轉鐵礦石市場中期過剩路徑的靈丹妙藥。

鐵礦石短缺時代即將結束。 自 2019 年 1 月 Brumadinhno 大壩坍塌造成供應衝擊以來,鐵礦石市場一直處於持續短缺狀態。 這反過來從根本上支持了鐵礦石自身的超級週期,在此多年期間,基準 62% 罰款的平均價格接近 120 美元/噸。 然而,我們現在認為 2023 年是自 2018 年以來全球盈餘的第一個完整年份,實際上,目前的盈餘將在 2024 年之後出現更大的盈餘。儘管與我們對銅和鋁的看法相比,這似乎是一個相對悲觀的基本面評估,但重要的是要認識到,即使平均價格在 20 世紀中期逐漸下降,這也可能是一條波動的道路。 首先,市場的顯著季節性意味著雖然市場從低庫存起點重建,但意外緊縮的脆弱性仍將是一個特徵,尤其是在較緊縮的上半年。 其次,鐵礦石對利潤率壓力的供應反應比大多數工業金屬更快。 中國、印度、澳大利亞和非洲的高成本生產商通常會迅速應對價格壓力,估計供應量為 60 噸,成本高於 100 美元/噸,90 噸,成本高於 80 美元/噸。 雖然這不會阻止過剩階段產生重大的短期下行趨勢,但在市場上存在更充足的庫存水準之前,維持成本曲線如此深度的能力可能會受到限制。$江西銅業股份(00358.HK) $俄鋁(00486.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。