迪士尼的投資邏輯

業務結構

關注迪士尼,是因為 2022 年 11 月 20 日,傳奇 CEO 艾格迴歸。他的《一生的旅程》曾讓老東印象很深。另外,自己是死忠漫威粉,自漫威被迪士尼收購後,就一直斷斷續續關注這家充滿夢想的公司。這幾天抽空看了一下。

公司的業務可以從上 - 中-下游看待:

1、上游,IP 和內容生產,靠內容銷售和授權賺錢:主要有迪士尼工作室(米老鼠、唐老鴨、冰雪奇緣等)、漫威(復仇者聯盟、各類超級英雄)、皮克斯(玩具總動員、飛屋環遊記等)、福克斯(阿凡達、X 戰警等)、盧卡斯(星球大戰、奪寶奇兵等);

2、傳統中游,有線電視,靠頻道的會員費和植入廣告賺錢:包括 ESPN、ABC、Star 等等。美國本土收費是大頭;

3、新興中游,流媒體,我們熟悉的奈飛和愛奇藝模式:包括 Dsiney+、Hulu 等。這是迪士尼新興的增長曲線。在全球付費訂閲人數近 1.6 億人,奈飛是近 2.3 億,愛奇藝是近 1.3 億;

4、下游,我們熟悉的遊樂園,靠賣門票/酒店/餐食賺錢:迪士尼在全球有 6 個遊樂園。其中美國本土 2 家,中國 2 家,日本 1,巴黎 1;

從營收和重要性來看,① 遊樂園是妥妥現金奶牛公司基本盤;② 流媒體重要的第二增長曲線,雖還在虧,但虧損收窄和用户數是前瞻性指標;③ IP 和內容的銷售和授權是公司的核心;④ 有線電視業務持續衰退,沒救了,不過利潤貢獻還是大,關鍵看降本增效;

單季表現

來到後疫情時代,公司 23Q2(23 年 1 月~3 月,迪士尼財年從每年 10 月初開始計算)單季的盈利能力,表現出以下 :

1、總營收 218 億,達到了歷史單季最高水平;

2、主題樂園 78 億,流媒體 55 億、有線電視 66 億、內容授權 22 億;

3、總營運利潤(税前)33 億,離歷史最高單季 40 多億還有距離;

4、主題樂園 22 億、流媒體-7 億、有線電視 18 億、內容授權 0 億;

5、營運利潤的口徑不包含各種通用性費用,這些費用包括未分配的總部費用、內容資產的減值、利息的支出、無形資產的攤銷(含收購產生的)等。由於迪士尼很多內容是收購的,無形資產又很多,因此這些支出相對固定,通常一個季度要幹掉 12-16 億的費用,算是一種經營槓桿。本季度花掉了 13 億。其中無形資產攤銷是大頭,本期近 5 億。

6、税前利潤 20 億(33-13),扣税後剩下 15 億,税後歸母 13 億;

7、按這個線性外推,現在全年就 50-60 億盈利水平,對應 30PE;

資產負債

迪士尼的資產負債表可以簡寫如下:

1、作為一家某種程度 “客户非他不可” 的公司,公司應付大於應收,賬上趴着 100 多億現金,遊戲負債率為 24%,這些都很健康,體現出公司的議價能力。

2、最大隱患是其鉅額商譽和無形資產 918 億。其中商譽 778 億,無形資產 139 億,這些多是收購產生的。當溢價收購時,收購導致的商譽和無形資產每期總要攤銷。

3、商譽 778 億 + 無形資產 139 億中的一部分,是上輪艾格還在任時,收購漫威、皮克斯、福克斯、盧卡斯等工作室留下的。商譽 + 無形資產佔總資產 45%,佔淨資產 90%。本季度攤銷了近 5 億,過去 2 個季度攤銷了近 10 億,金額佔比倒是不高,主要是這些資產很硬。

總的來説,資產負債表健康,資產也很硬,但 918 億的商譽和無形資產確實是減分項。goodwill 表達是美好的願望,但這玩意是老巴最討厭的。

未來 2 年展望

22 年底艾格回來後,主要定調是 “未來屬於流媒體 + 短期注重盈利恢復”。重要舉措包括:

1、進行組織架構重組。

新的迪士尼將由 ①迪士尼娛樂、②ESPN、③迪士尼公園構成,相比之前,最大的變化在於將 ESPN 以及體育相關的業務都拆分出來重新整合了。

2. 23 年內成本支出削減 55 億美元。砍掉的既有市場推廣費,也有宣佈裁員 7000 人,還有技術和內容等成本。

前面説過,公司總營收單季 218 億,營運利潤税前單季 33 億,扣完各種總部的非實際費用後税前 20 億,税後 15 億——55 億成本線性外推,每季砍掉 13 億 + 費用,意味着税前利潤上升 13 億變為 33 億,税後 25 億,歸母 21 億。23 年全年歸母利潤 85 億不到的水平。

3、流媒體的頂樑柱 Disney+ 在 24 年實現盈虧平衡

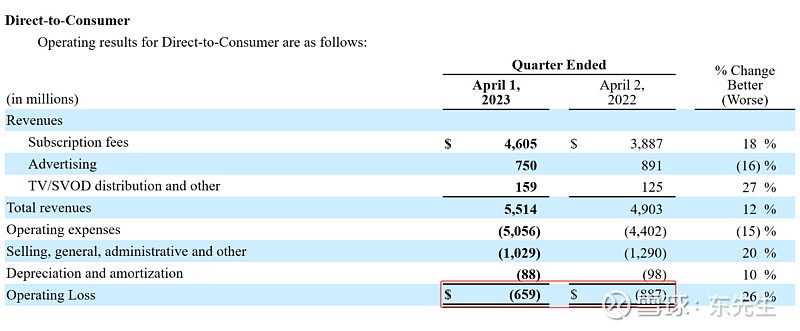

Disney+ 在流媒體(Direct-to-Consumer)中,營收佔比非常高。流媒體目前單季營收 55 億,虧 6 億多,且每季度虧損環比同比都在逐步收窄。若 Disney+ 在 24 年實現盈虧平衡,拍腦袋認為流媒體可能收窄至單季虧損 1 億水平,搞不好還不虧了。這又擠出 4-5 億利潤,從而實現單季歸母 25 億,全年歸母 100 億的水平

圖:流媒體的收入至營運利潤的變化

同為流媒體,愛奇藝本季已實現盈利(單季營收 83 億,6 億利潤,RMB,利潤率 7%),付費會員數近 1.3 億;奈飛單季營收 82 億美金,利潤 13 億,雖利潤下滑,但利潤率仍有 16%,付費會員數 2.3 億;

不比肩愛奇藝和奈飛,即使若將來流媒體能實現 5% 左右利潤率,就算當前營收不增長,一年又能多出 10 億多利潤。更何況迪士尼 + 的營收還會持續增長。

股價與估值

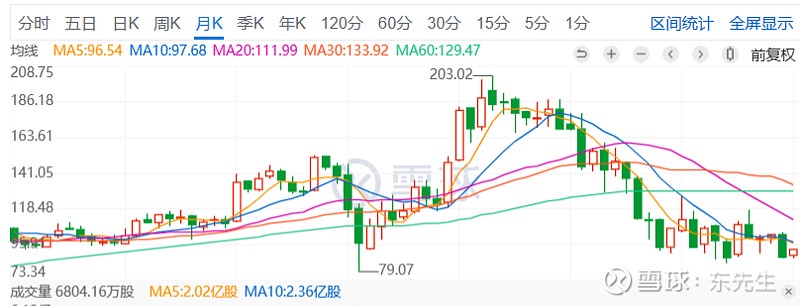

公司自 21 年 3 月至今,股價已經腰斬有餘。一方面是疫情反覆,基本盤遊樂園模塊創收和盈利波動很大,另一方面在此背景下還持續加碼流媒體,Disney+ 從無做到 1.6 億付費用户,成本高企。另外是內部管理也出現了不少問題。近期暴跌也是 Disney+ 的用户數 Miss 了

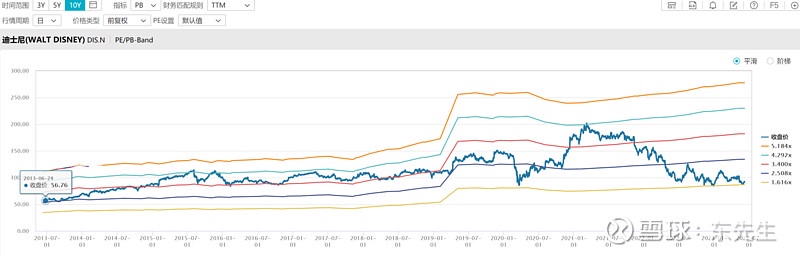

由於公司的經營槓桿較大,硬資產較多,看 PB 更有參考價值。當前 PB 已處於歷史最低的位置。但迪士尼的核心競爭力(即 IP 和產生新內容的能力)仍在。

考慮到未來幾年有望恢復到單季 25 億,全年 100 億~110 億的水平,公司當前 1600 多億美金的估值,僅對應不到 15~16 倍 PE。對於這樣一傢俱有唯一性的公司,是低估了。若果真恢復到這個狀態,老東願意出價 25PE 左右,對應 2750 億美金。股價要是能跌到 1400 億美金就好了 $迪士尼(DIS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。