信用卡巨頭萬事達和 VISA,你會投資誰?

相信最近大家的投資熱點都是圍繞這 AI 或者科技股為主,可是兔子也喜歡從生活中發現投資機會,雖然現在很多支付手段,可是相信信用卡依舊是全球普羅大眾以及最為普遍的支付方式之一,那兔子就來跟大家一起看看信用卡巨頭,萬事達和 VISA 兩家公司的財報以及模式等,是否還值得投資呢?

除了$萬事達(MA.US) 和$Visa(V.US) ,美國信用卡還有 DISCOVER 以及 AE 美國運通,AE 和 DISCOVER 是網路又是髮卡行;目前萬事達和 VISA 據了市場主導地位超過 75%,形成了雙頭壟斷,VISA 以總消費金額成為龍頭;首先先來看看信用卡公司的模式以及賺錢渠道是什麼?

->信用卡公司的運作模式?

1. 髮卡銀行:髮卡銀行是信用卡的發行方,它向個人或商户提供信用卡服務。髮卡銀行決定信用卡的發行條件、信用額度和利率,並與持卡人簽訂信用卡協議。

2. 持卡人:持卡人是指個人或商户擁有並使用信用卡進行消費或支付的人。持卡人可以通過申請信用卡獲得信用額度,使用信用卡進行購物、支付賬單等。

3. 商户:商户是接受信用卡支付的實體或在線商家。當持卡人在商户處使用信用卡進行消費時,商户通過信用卡支付網絡將交易信息傳輸給信用卡公司。

4. 信用卡支付網絡:信用卡支付網絡是連接髮卡銀行、商户和持卡人之間的系統和網絡。這些支付網絡包括 Visa、Mastercard、American Express 等。它們負責處理交易、驗證持卡人信息、授權支付以及結算資金。

5. 交易流程:當持卡人在商户處使用信用卡支付時,商户會將交易信息傳輸給信用卡支付網絡。支付網絡會驗證交易信息,並與髮卡銀行進行授權確認。一旦交易獲得授權,商户就會收到付款,並持卡人的賬户將相應扣除相應金額。

6. 還款和利息:持卡人在信用卡賬單週期結束時收到賬單,上面列出了在賬單週期內的消費金額。持卡人可以選擇全額還款或最低還款額,但如果未能全額還款,將會產生利息費用。利息費用將根據未償還的餘額和利率計算。

總的來説,信用卡運作模式涉及持卡人使用信用卡進行消費,商户通過信用卡支付網絡進行交易處理和授權,髮卡銀行(如銀行,信用合作社)負責設定信用額度、收取利息,手續費和管理還款,這種模式使得持卡人能夠在消費時享受先付款後結算的便利,併為髮卡銀行和支付網絡提供盈利機會;另外這種模式基礎打好之後就可以有持續穩定收益,具有護城河理論中的網路效應優勢;

->信用卡公司靠什麼賺錢?

1. 利息收入:信用卡公司向持卡人提供信用,如果持卡人未能在還款期限內還清信用卡欠款,信用卡公司會向其收取利息費用。

2. 年費和會員費:許多信用卡公司會向持卡人收取年費或會員費以使用其信用卡服務。這些費用通常在每年的特定日期或開卡時支付。

3. 商户手續費:當持卡人使用信用卡在商户處消費時,信用卡公司會從商户處收取一定比例的交易手續費。

4. 違約費用和罰款:信用卡公司還會向持卡人收取逾期還款費用、超出信用額度的費用以及其他可能的罰款和費用。

5. 其他費用:一些信用卡公司還可能收取其他費用,例如提現費、外幣交易費、信用卡替換費等。

那現在來看看兩家公司的背景:

->萬事達成立於 1966 年,是一家全球知名的信用卡及付款解決方案公司,當初是多家銀行組織為了與 BankAmericard 競爭而成立的 Interbank/MasterCharge,2002 年與歐洲支付公司 Europay 國際合併,經營模式和 Visa 差不多,幫助客户在全球範圍內實現快捷安全的購物體驗,一直以來也是信用卡網路公司 “老二”,2021 年市佔率 23.7%。

->Visa 成立於 1958 年,前身是美國銀行發行的 BankAmericard,在 1973 年打造了 VisaNet 的支付網路,現今在超過 200 個國家和地區都有提供服務,包括不同的信用卡產品,如信用卡、籤賬卡、預付卡等,也提供了諸如積分、保險、促銷活動等的各種優惠,2021 年市佔率約 52.6%

兩大巨頭的財報表現如何?

VISA 在過去幾年裏面營收和 EPS 都有一定程度的穩定增長,除了 2020 年因 COVID-19 疫情爆發受到影響,以及 2022 年還有俄烏戰爭、美元升值等事件影響外;萬事達營收與 EPS 扣除掉疫情因素外,跟 VISA 一樣也是有較為穩定增長;另外由於萬事達財報未提供 “銷售成本”,無法跟 Visa 比較毛利率,但淨利率大概也在 40~50% 之間,稍為落後 Visa;

在 ROE(評估幫股東賺錢效率)方面,通常財年 ROE 超過 20% 就會認為是好的指標了,在這方面可以看到萬事達的 ROE 是比 VISA 的高,這表明其能給股東帶來更多回報,這就也是萬事達估值較高的原因;

潛在風險?

兩個巨頭均均有經濟的週期性影響,過去一段時間通貨膨脹他們提供了順風;但由於高通膨,加息和 “潛在經濟衰退” 環境下令到消費者放緩了支出,這一趨勢繼續在今年發酵,以及旅遊復甦和其需求較為強勁,但也可能逐漸消退,從而導致信用卡公司的業績受到擠壓;

另外他們均可能也面臨政府監管和反壟斷等風險,前年美國聯邦貿易委員會正調查 Visa 和萬事達是否涉及妨礙市場公平競爭,各種訴訟可能導致公司支付賠償;

總結

Visa 和萬事達在支付方面都有很強的競爭力,查看股價圖也可發現 “同漲同跌” 的趨勢;

雖然過往的數據可以讓我們更瞭解公司表現,但市場會更看重前瞻性,以及是否持續創新和未來成長性將決定哪家公司相對於另一家公司做得更好;Visa 有更高的規模、市場佔有率和營益率,相對適合求穩的投資人,萬事達則有更多潛在成長空間,也有積極拓展新興市場與創新技術;

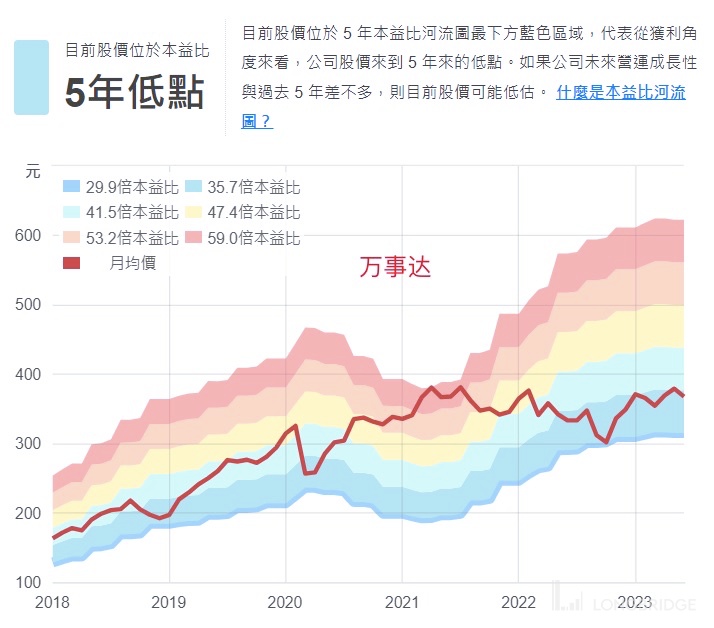

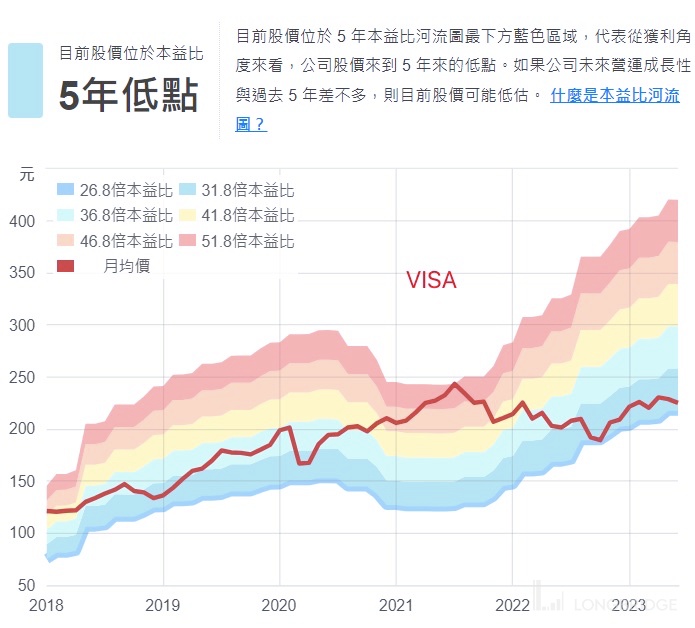

同時,兩個公司的本益比已低於過去五年平均水準,但放到 IT 或者金融裏面也不算便,其中萬事達估值比 Visa 略高(需注意風險);以及都擁有良好的自由現金流,利潤率高和護城河,同時每年都會回購股票幫助推動股價,以及雖然股息率不高,但好就好在每年持續增長,兩個都是可產生穩定回報的藍籌股;

總的來説除非支付領域有其它顛覆性的創新,不然新進入者難以挑戰龍頭的地位,那當然不排除會有金融創新技術帶來的風險 ,兩個都較為適合長期投資的標的,但如果是希望股價能大幅成長,這兩個可能都不是首選。

不知道大家又怎麼看呢?

歡迎大家評論區留言! 如果喜歡的話,歡迎點贊轉發留言,當然最重要的是祝各位投資長賺!

<內容僅供個人分享和交流之用,不構成任何形式的投資建議或推薦;投資前請慎重考慮自身的財務狀況和風險承受能力,入貨出貨需謹慎>

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。