攜程今日赴港二次上市,老炮梁建章有啥新動作?

©懂財帝原創 · 作者|舒奕

歷經三次互聯網變革,遭遇一次次危機,“老將” 梁建章再次歸來,這次他帶着攜程登陸港股再次 IPO。

4 月 19 日,攜程集團(09961.HK)在交所正式交易,首日開盤漲 4.8%,市值 1700 億港元。

今日,攜程將於在港交所正式掛牌上市。

回顧發展史,成立於 1999 年的攜程,實際早已在 OTA 賽道中登頂。根據易觀發佈的調研報告,以商品交易總額統計,過去十年,攜程一直是中國最大的在線旅行平台。且在 2018 至 2020 期間,是全球最大的在線旅行平台。

但同時,值得注意的是,受新冠疫情的衝擊,旅遊市場的萎靡,以及近年來美團、飛豬等新勢力的崛起,攜程也逐漸開始陷入增長泥潭。

如今,腹背受敵之際,梁建章帶領攜程衝刺港股 IPO,意欲延續曾經的輝煌。

“老將” 攜程的韌性

17 年前非典爆發,中國旅遊業遇冷。彼時,剛成立 4 年的攜程遭遇滑鐵盧。

歷史總是驚人的相似。17 年後,新冠疫情來勢洶湧,持續時間更長,且波及全球,攜程第二次被疫情狙擊。

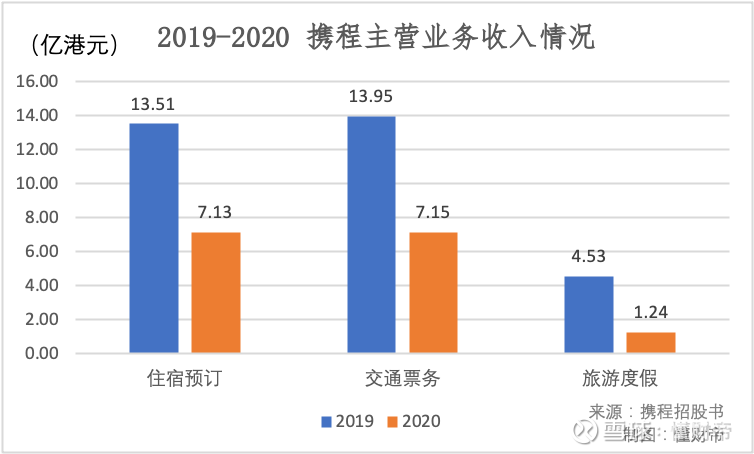

招股書顯示,受疫情影響,2020 年攜程營收為 183.27 億元,同比下滑 49%,歸母淨虧損 32.47 億元,與 2019 年同期相比可謂天壤之別。

詳細拆解業績,攜程旗下 “住宿預訂” 和 “交通票務” 兩大主營業務佔總營收比接近 80%。2019 年,兩項業務合計營收接近 28 億港元。但 2020 年,其營收規模近乎腰斬。

此外,同時期,全球各國實行的嚴格旅行限制直接導致攜程旗下 “旅遊度假” 業務營收規模同比大幅下滑 72.63%。

“疫情導致人們的旅行需求大幅下降,進而導致預訂取消及新訂單減少,也導致了信貸虧損撥備及長期投資減值均有所增加。” 招股書如是説。

不過,儘管攜程營收與淨利潤下滑,但其毛利率未縮減。從 2018 至 2020 年,攜程毛利率連續 3 年保持在 80% 左右的高位。

值得一提的是,受到疫情後,攜程迅速縮減內部開支,多位高管自願降薪。其中,CEO 孫潔與創始人梁建章 0 薪酬。

招股書數據顯示,2020Q2 時,攜程歸母淨利潤虧損 4.76 億元,而 Q3 時,攜程便實現淨利潤 15.78 億,環比增長 431.51%。

2020 年第四季度,隨着國內疫情逐漸得到控制,攜程積極與地方政府旅遊項目開展緊密合作。該季度內,攜程省內酒店 GMV 同比增長達 20% 以上,淨利潤達 10.04 億。

招股書中,攜程將這稱之為 “韌性”。

來自於行業的隱憂

於納斯達克上市後,攜程在中國 OTA 市場大殺四方:5 億美元價格戰碾壓藝龍,出資 4 億美元成為藝龍大股東,股權置換收購去哪兒。

公開資料顯示,截至 2015 年,攜程已將國內 89% 的酒店市場份額收入囊中,成為賽道中的王者。

但與此同時,攜程也開始面臨腹背受敵的局面。

據易觀數據,2019 年,中國國內旅遊和入境旅遊的市場規模為 6.6 萬億元人民幣,佔全球旅遊市場的 18%,國內旅遊和入境旅遊總人次為 62 億,並預計在 2025 年達到 75 億。

面對數萬億的行業增量,阿里、美團等互聯網巨頭紛紛下場,意欲分一杯羹。

公開資料顯示,2016 年,阿里系旅行平台正式更名為飛豬。其主要採用零售電商的模式,依託淘寶流量,為旅遊商户提供流量入口,以收取交易佣金。

次年,本地生活王者——美團憑藉三四線城市資源和本地生活屬性上線了 “西瓜旅行”。

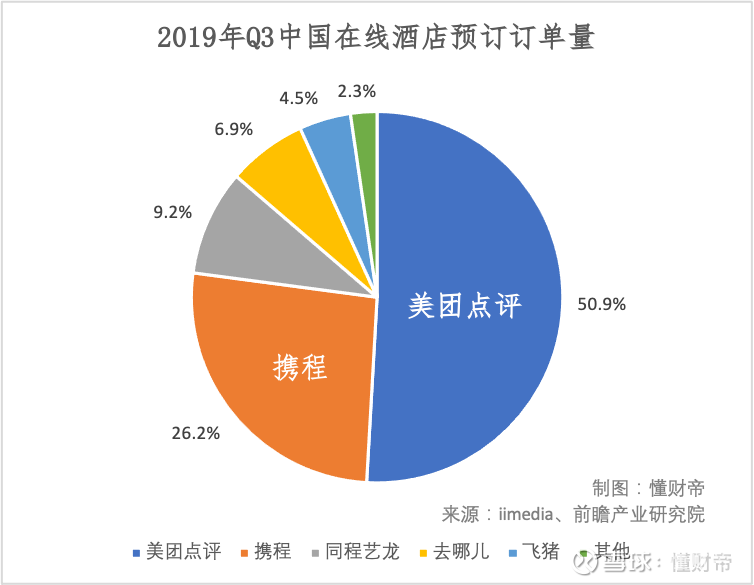

隨着 “富二代” 競爭者們的相繼湧入,攜程市場份額逐漸下滑。2019Q3,美團在線酒店預訂市場超越攜程,躍居行業第一。

去年 7 月,美團上線了 “超級團購” 活動,開始為用户提供高端酒店的團購服務,最低 6 折,隨訂隨退。

這意味着,美團開始 “從低線向高線、從低端向高端滲透”。高端酒店,這一攜程的大本營正逐漸被蠶食。

2020 年,美團酒旅業務營收佔比為 18.51%,業內人士估算其 GMV 為 1932.27 億元,總 GMV 可達 7702 億元。而同時期,攜程的總 GMV 僅為 3950 億元,僅是美團的一半多。

此外,一位行業人士向懂財帝表示,隨着國內疫情的衰退,美團旗下的存量用户有望繼續向酒旅業務轉化,美團酒旅業務未來可期。

針對賽道後來着的挑戰,攜程不斷調整。招股書稱,本次上市募集資金主要用於拓展一站式旅行服務,改善用户體驗和投資技術佈局。

顯然,手握大量用户資源和商家渠道的攜程,正着力應對如何盤活留存、提高交易效率的問題。

實際上,除中國市場外,此前攜程還持續加碼國外旅遊市場。據易觀報告,以 GMV 口徑統計,2018 至 2020 年間,攜程一直是全球最大的在線旅行平台。

據悉,未來,攜程仍將繼續拓展國外市場。

困境的最優解

翻閲攜程招股書,似乎能聽到字裏行間的感嘆:“時代變了”。

曾經,攜程的 Slogan 是 “攜程在手,説走就走”。梁建章針對用户旅遊需求裏的信息差、希望比價的痛點,打造了一款拉通信息差異、集成旅行供應商服務,以及快速安排行程的線上旅遊產品。

而美團、飛豬之流的出現,讓攜程察覺到,市場、用户的痛點已發生變化。要繼續在賽道中搏殺,攜程正尋找突破困境的最優解。

有意思的是,招股書中,攜程的公司定位已更新為 “成就完美旅行”。

對此,攜程給出的解釋是,完美不再是以前傻瓜式的出錢跟團,而是一種生活方式,是攜程將生活場景、個人興趣與旅遊消費融合起來的進階版旅遊產品。

而近期,攜程聯合創始人兼董事局主席梁建章更是在新聞發佈會上公佈了 “旅遊營銷樞紐” 戰略。梁建章提到,攜程將佈局 “星球號”,高效匹配流量、內容和商品。

但事實是,攜程旗下交通票務業務屬於標化產品,沒有太多分散需求,佔據規模即可。而住宿預訂與出行計劃聯繫緊密,屬於非標化產品。當分散需求過多,生態佈局不到位,攜程很容易被競爭對手所顛覆。

因此,佈局內容生態,建立旅遊營銷樞紐 “星球號”,或許是攜程拓展高頻內容,守住流量陣地的第一步。

除了對用户端進行變革外,在旅遊服務供給端,攜程也將持續發力。

攜程在招股書中提到,中國的旅行者越來越偏好多樣的旅遊選擇和有品質的體驗,遊客對小團旅遊、自由行、短途旅遊、夜遊及其他提供沉浸式體驗的定製和新興產品的需求持續激增。

需求決定供給。可以預見,未來出現在攜程頁面上的同質化大團旅遊將會越來越少,個性化、形式多樣的差異化旅遊產品有望伴隨內容營銷出現。

去年 9 月,飛豬總裁莊卓然和攜程老總梁建章曾有過一次 “隔空論戰”。

莊卓然斷言:“OTA 並沒有給整個行業創造體驗和價值。”

而梁建章反駁:“這樣的觀點有些武斷,不能這麼靜態地看問題。” 他還強調,消費者也是行業的一個組成部分,OTA 有沒有創造價值,最直接的表現在於是否被消費者所需要。

如果説 2003 年美股上市,攜程乘上了消費者需求溢價的東風。

那麼 2020 年港股上市,攜程則希望憑藉上市自創一場東風,向飛豬、美團等挑戰者宣告:攜程依然受消費者歡迎,依然是行業霸主。

説明:數據源於公開披露,不構成任何投資建議,投資有風險,入市需謹慎。

- FIN -

懂財帝出品 | 微信 ID:znfinance

「在看」與 「轉發」,你最大的支持。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。