一文看懂再生鋁行業:碳中和為再生鋁發展帶來歷史性機遇

作 者 | 國信金屬團隊

來 源 | 劉孟巒有色鋼鐵研究

核心觀點

擴大再生鋁應用是降低鋁行業碳排放的主要途徑之一

鋁具有良好的回收利用性,再生鋁能耗僅為原鋁 5%,僅產生 0.5 噸二氧化碳排放。根據國內的數據,與生產等量的原鋁相比,生產 1 噸再生鋁相當於節約 3.4 噸標準煤,節水 14 立方米,減少固體廢物排放 20 噸。鋁產業鏈碳減排是國內外鋁行業共識,提高再生鋁回收和利用比率是實現鋁行業碳減排的主要途徑之一。國外鋁企海德魯、美國鋁業公司均設立獨立品牌發展再生鋁。

再生鋁有望彌補原鋁潛在供應缺口

我國鋁行業消費穩步增長,新能源帶來的輕量化需求大大拓展了鋁消費增長空間。我國鋁行業供給側改革為電解鋁產能設定了上限,目前電解鋁產能逐漸逼近上限,未來可能出現鋁供應缺口。我國再生鋁產量佔比低於全球平均水平,隨着我國鋁積蓄量增加,再生鋁產量佔比有望逐步提高,有望彌補潛在的供應缺口。

保級利用是再生鋁發展方向

由於廢鋁回收體系不完善,再生鋁處理能力有待提高,我國再生鋁大部分難以應用於變形鋁加工,只能降級使用做壓鑄鋁,限制了再生鋁的應用範圍。閉環回收、保級使用是擴大再生鋁應用範圍的必要條件。

原料採購成本決定再生鋁企業利潤水平

再生鋁生產具有 “料重工輕” 的特徵,再生鋁成本構成中直接材料佔比 90% 以上,主要是廢鋁,還有少量銅、硅等合金材料。各個企業再生鋁加工成本差異較小,產成品銷售有公開市場報價,因此廢鋁採購成本是各個企業生產成本的主要差別。

投資建議

具有廢鋁採購渠道優勢的再生鋁企業,以及具備再生鋁保級利用能力的鋁加工企業將充分受益於再生鋁產業變革,具備長期發展優勢。

風險提示

鋁需求增長不及預期,再生鋁行業轉型升級進度不及預期。

我國再生鋁發展空間廣闊

再生金屬是供應端重要一環

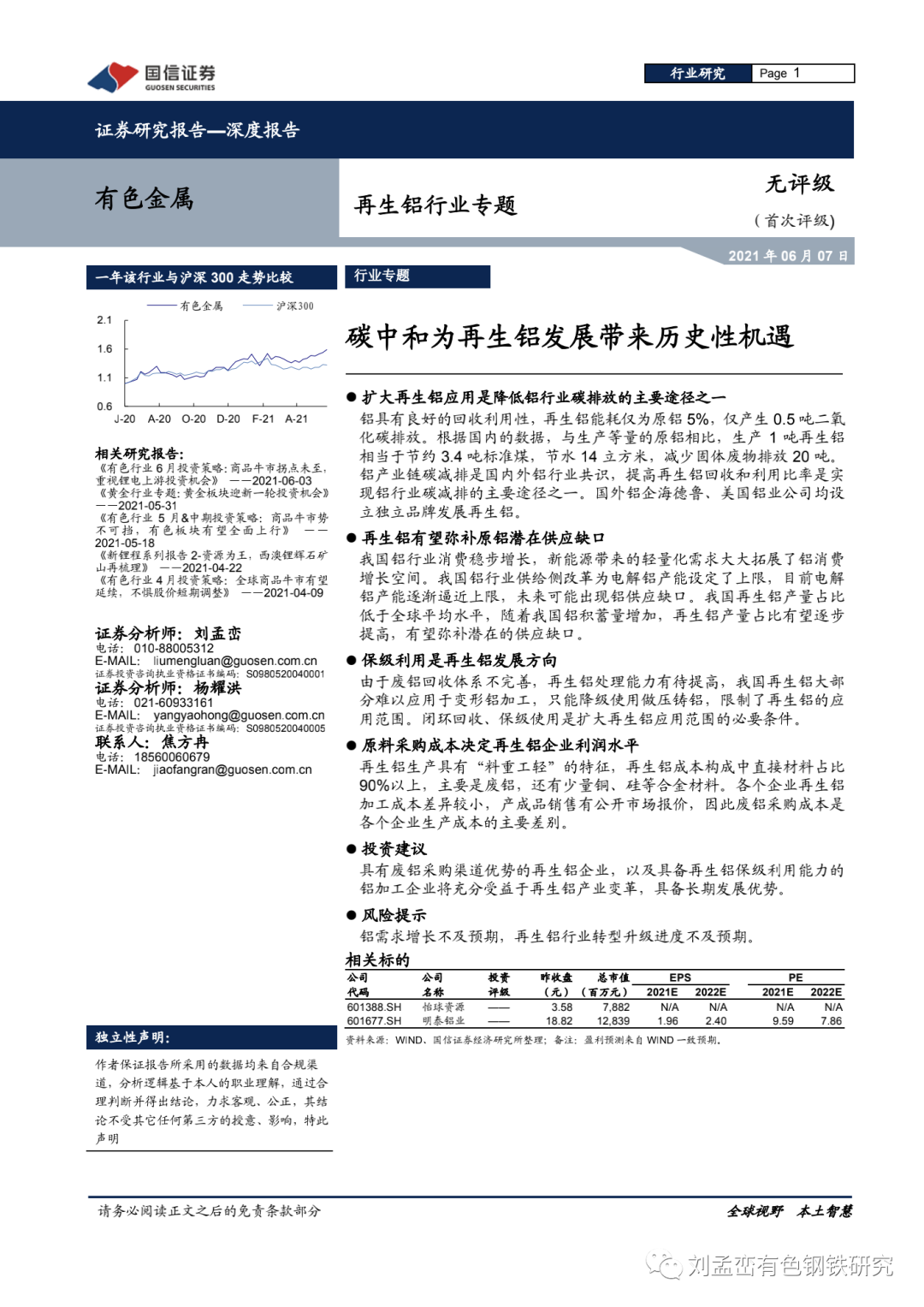

根據中國有色金屬工業協會數據,“十三五” 期間,我國再生銅、再生鋁、再生鉛、再生鋅產量分別約為同期原生金屬產量的 35%、20%、42%、25%。

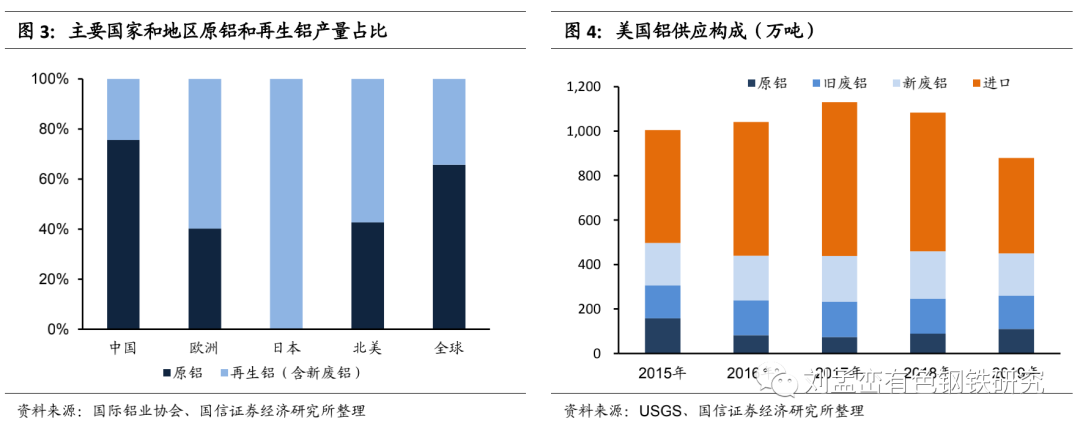

國外發達國家經歷了長期工業化進程,社會積蓄的廢鋁遠高於中國,因此國外發達國家鋁供應端廢鋁佔比較高。如下圖所示,在不考慮進出口的情況下,中國再生鋁(含新廢鋁)產量佔原鋁和再生鋁總量的 24.4%,歐美國家佔比在 60% 左右,全球平均水平 34.3%,説明我國再生鋁產量相對原鋁產量仍然偏低,再生鋁產量具有廣闊的空間。

廢舊金屬迴歸產業鏈有兩條途徑,一是進入精煉環節,二是直接進入下游加工環節。以銅為例,既可以將廢銅鑄成陽極板進入電解精煉環節生產陰極銅,也可以將高質量廢銅直接熔鑄成精銅或銅合金,生產銅杆、銅棒等中間品。由於電解鋁工藝特點,廢鋁只能經熔鍊除雜後用於加工環節。

再生鋁的優勢

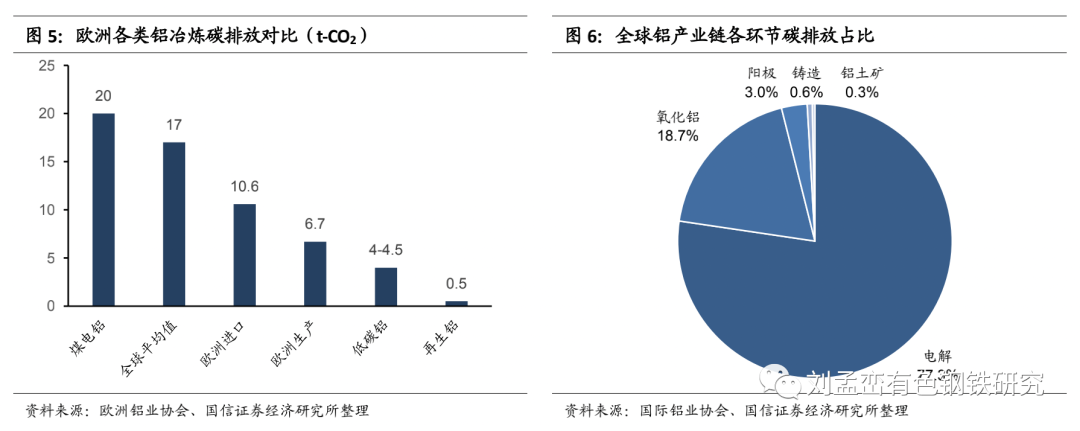

鋁行業降低碳排放須擴大再生鋁使用。鋁產業高排放環節主要在電解過程,再生鋁只需將廢鋁熔融除雜添加合金元素,因此碳排放遠小於原鋁。根據歐洲鋁業協會的數據,生產 1 噸再生鋁能耗僅為原鋁 5%,僅產生 0.5 噸二氧化碳排放。根據國內的數據,與生產等量的原鋁相比,生產 1 噸再生鋁相當於節約 3.4 噸標準煤,節水 14 立方米,減少固體廢物排放 20 噸。尤其在我國,能源稟賦決定我國鋁行業碳排放高於國外水電豐富的國家。根據安泰科數據,2020 年中國 80% 的電解鋁生產使用煤電,鋁冶煉環節(氧化鋁、電解鋁、再生鋁)的二氧化碳排放量約為 5.25 億噸,約佔有色金屬行業排放量的 77%,佔全國總排放的 5%。僅依靠增加清潔能源比例難以實現碳中和遠景目標,必須增加再生鋁使用佔比。

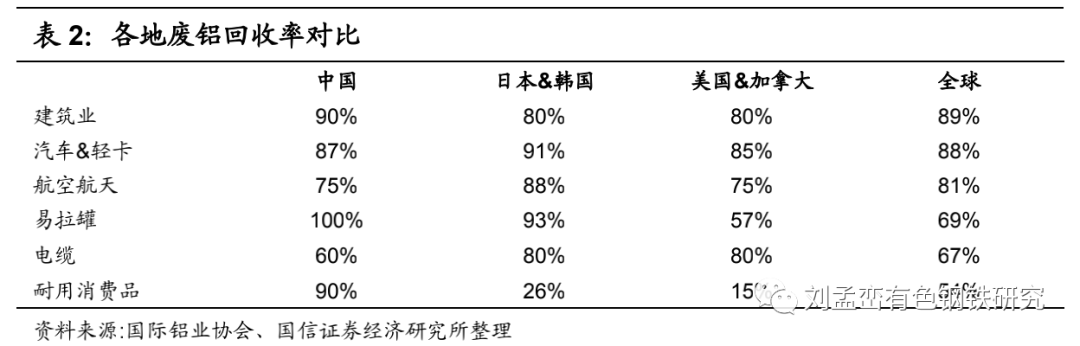

鋁具有良好的回收特性,回收率高於其他材料。由於鋁一般用作結構件,且耐腐蝕,多次利用仍不改變性質,因此鋁具有良好的回收性。根據國際鋁業協會的數據,全球歷史上總共生產的 15 億噸鋁中,有 75% 仍在被使用,其中鋁製易拉罐回收率 69%,是所有飲料包裝材料中回收率最高的一類。我國廢鋁回收率高於全球平均水平,尤其是鋁合金易拉罐幾乎可以做到 100% 回收利用。

加強鋁回收是全球趨勢

壓減鋁行業碳排放是全球共識,而擴大再生鋁使用是國外減少碳排放的主要路徑之一。2020 年 4 月份,歐洲鋁業協會宣佈啓動《再生鋁行動計劃》,力爭到 2050 年再生鋁能佔到鋁供應量 50%,替代高碳排放強度的進口原鋁,在降低進口鋁依賴度的同時,達到降低碳排放 46% 的目的。

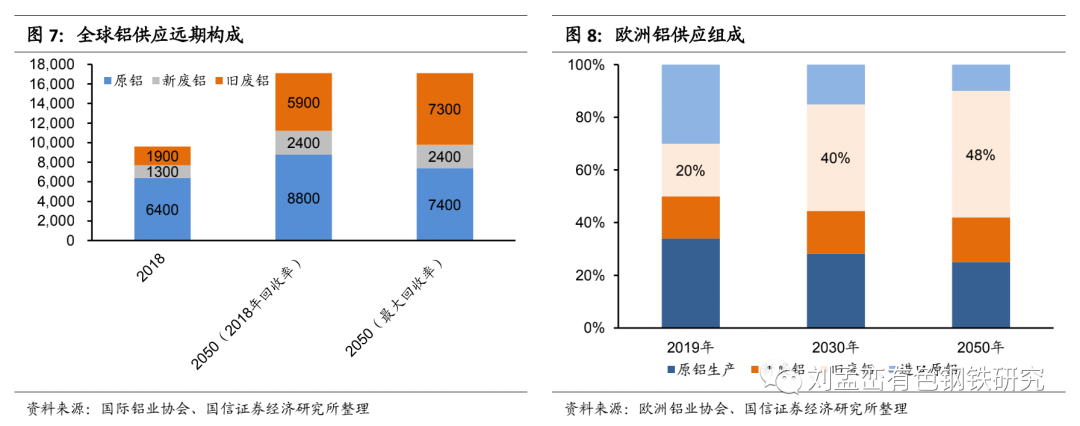

國際鋁業協會在今年 3 月發佈一篇報告,討論如何到 2050 年實現鋁行業碳中和目標,給出三條建議,一是行業用電低碳化,二是減少直接排放,三是加強鋁循環利用。根據國際鋁業協會數據,2018 年超過 120 萬噸鋁製易拉罐以及其他包裝用鋁未能回收,超過 700 萬噸各種形態的鋁未能回收,如果保持 2018 年的回收率,那麼到 2050 年,每年將有 1700 萬噸鋁無法回收。如果通過強化回收循環,則可以增加 1400 萬噸鋁回收,相應減少 1400 萬噸原鋁生產,進而大幅降低鋁行業碳排放。

國外鋁企在再生鋁領域積累了豐富的經驗。全球鋁壓延材龍頭企業諾貝麗斯,是全球最大的再生鋁回收利用企業, 2020-2021 財年諾貝麗斯採購原鋁 137.8 萬噸,採購再生鋁達 220.3 萬噸。其產品中的再生鋁用量,從 2011 財年的 33%,提高到 2021 財年的 61%。諾貝麗斯全球 33 座工廠中有 15 座可以回收處理再生鋁,每年回收鋁易拉罐超過 740 億個。

挪威鋁業公司海德魯單獨推出 CIRCAL 品牌,保證其中至少 75% 是回收的舊廢鋁,併力求該產品產量從 2020 年 1.6 萬噸提升至 2021 年 5 萬噸,以幫助公司實現到 2030 年降低碳排放 30% 的目標。

美國鋁業公司推出再生鋁品牌 EcoDura,保證其中 50% 是再生鋁。美國鋁業公司也不斷增加其鋁加工產品中的再生鋁使用比例,2020 年旗下 Warrick 工廠的平軋材產品使用了 38.3% 再生鋁,比 2019 年提高 2.8 個百分點。

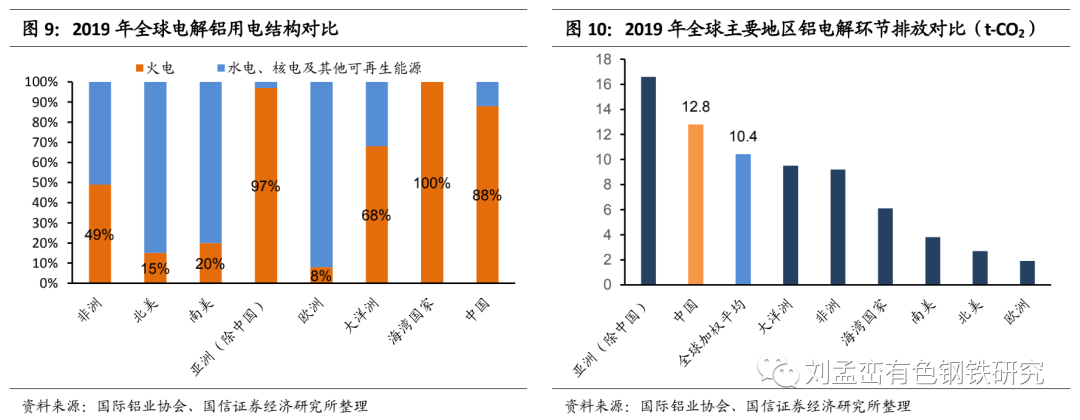

我國加大再生鋁使用更迫切。根據國際鋁協數據,2019 年全球電解鋁能源結構中,煤電佔 60%,水電站 24.8%。我國能源稟賦決定了我國鋁工業用電以火電為主,我國電解鋁行業中煤電佔比高達 88%,遠高於全球平均水平,導致我國電解鋁單位排放量偏高,具有更大的減排壓力。

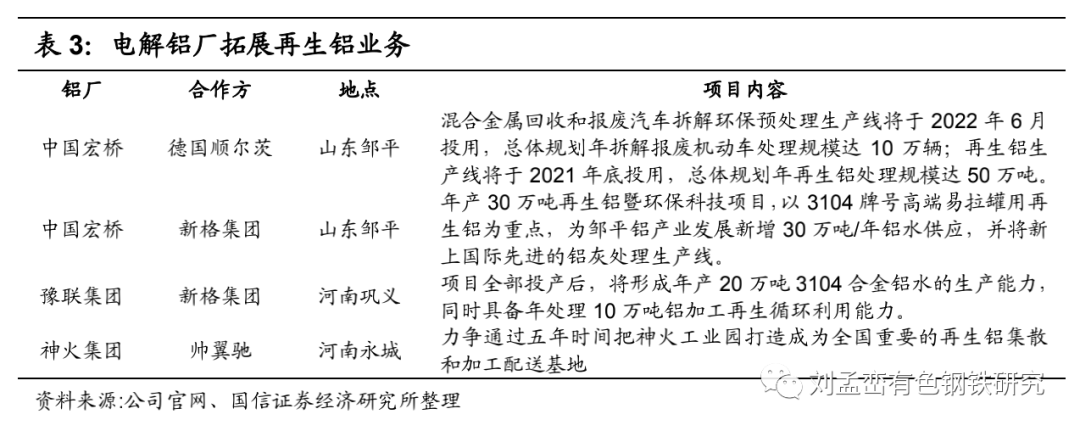

我國電解鋁產能轉移為再生鋁發展提供契機。近年來,電解鋁產能大省山東、河南等受煤炭消費減量、環保、成本等因素約束,產能大量外遷,當地配套的下游鋁加工項目面臨原料短缺問題。

在當地發展再生鋁可以在能耗、環保壓力不大的情況下解決部分鋁水短缺問題,如新格集團與魏橋、豫聯等電解鋁企業合作,利用山東、河南等地電解鋁企業異地搬遷後空餘廠房建設再生鋁生產線,通過鋁水直供方式與下游企業形成配套,彌補因電解鋁企業搬遷後造成的當地鋁水供應缺口。

廢鋁供應情況

廢鋁的來源。廢鋁根據來源可分為新廢鋁和舊廢鋁。新廢鋁指鋁材加工企業或鑄造企業生產過程中產生的邊角料以及因成分、性能不合格而報廢的產品,一般由企業自行或者委託周邊廠家回爐熔鍊成原牌號合金。舊廢鋁指的是從社會上回收的廢鋁及廢鋁件,如舊鋁門窗、報廢汽車、電器、機械中的鋁件、廢舊鋁易拉罐等鋁容器、報廢的鋁導線等。

根據國際鋁業協會統計數據,2019 年全球共產生舊廢鋁 1997 萬噸,新廢鋁 1443 萬噸。舊廢鋁最大的來源是包裝領域,主要是廢舊易拉罐,其次是交通運輸領域,主要是報廢汽車。這兩個領域鋁消耗量大,且回收率高。

廢鋁回收量取決於國內廢鋁存量,相較於國外發達國家,我國工業化歷程較短,社會積蓄的鋁總量還比較少。根據安泰科統計,2019 年我國人均鋁存量 207kg,社會總存量 2.9 億噸,而美國 2006 年人均鋁存量就已達 489kg,社會總存量 6.85 億噸。

但我國再生鋁產量增長較快,根據物資再生協會統計,2019 年我國再生鋁年產量達到 715 萬噸,同期我國原鋁產量 3542 萬噸。生產的再生鋁中,大部分來自國內廢鋁回收,其餘部分來自進口廢鋁。根據安泰科估計,隨着越來越多的含鋁消費品達到使用壽命,我國將迎來廢鋁回收快速增長期,預計 2023 年超過 1000 萬噸,2030 年超過 1700 萬噸,2020-2030 年再生鋁產量年複合增長率為 8.2%,比 2010-2019 年增長 2.6 個百分點。

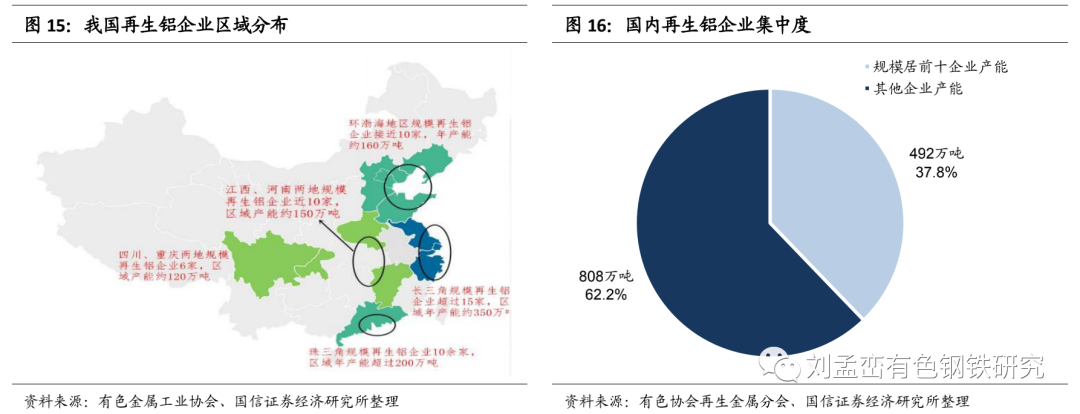

我國再生鋁企業主要分佈在工業發達且便於進口廢舊金屬的沿海地區,如環渤海、長三角、珠三角、川渝地區,以及具有產業基礎和政策扶持的江西、河南等地。根據有色金屬工業協會再生分會的數據,2019 年我國再生鋁企業產能超過 30 萬噸有 8 家,產能介於 10-30 萬噸的有 19 家,產能介於 5-10 萬噸的有 36 家。工信部對再生鋁企業規模規定為新建再生鋁項目規模應在年產 10 萬噸以上,現有再生鋁企業生產規模不小於年產 5 萬噸。近年來有關部門對再生鋁企業生產裝備、環保措施、能耗等方面的規定趨嚴,尤其是生態環境部將鋁灰納入《國家危險廢物名錄(2021 年版)》,具備危廢處理資質和設備的企業受益,而不具備危廢處理資質的中小企業生產成本將抬升。

中國廢鋁進口情況解析

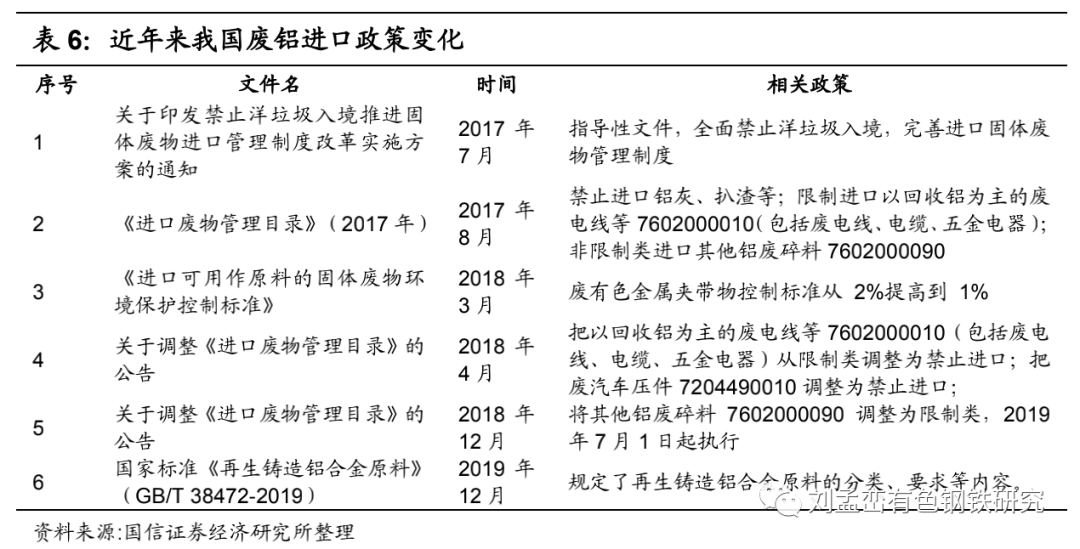

我國廢鋁進口政策總體趨嚴。近年來廢鋁進口政策收緊始於 2017 年,2017 年 7 月生態環境部會同 14 個部委共同推進禁止洋垃圾入境,推進固體廢物進口管理制度改革行動,通過調整《進口廢物管理目錄》,將大部分廢鋁從非限制類進口調整為限制類進口,自 2019 年下半年開始,廢鋁進口實行批文制。從 2021 年開始,符合新國標《再生鑄造鋁合金原料》(GB/T 38472-2019)的廢鋁按普通貨物進口,不屬於固體廢物,而不符合新國標的廢鋁則禁止進口。新國標對進口廢鋁要求總體嚴於國外同類標準,要求進口廢鋁中的夾雜物質量佔比不超過 0.5%,高於舊國標 1% 的標準。

國外廢鋁進口到國內有兩種形式,一種是以廢鋁的形式(海關編碼 76020000),另一種是以再生合金的形式(海關編碼 76012000,未鍛軋的鋁合金),該海關税號下的未鍛軋鋁合金大部分是再生鋁。

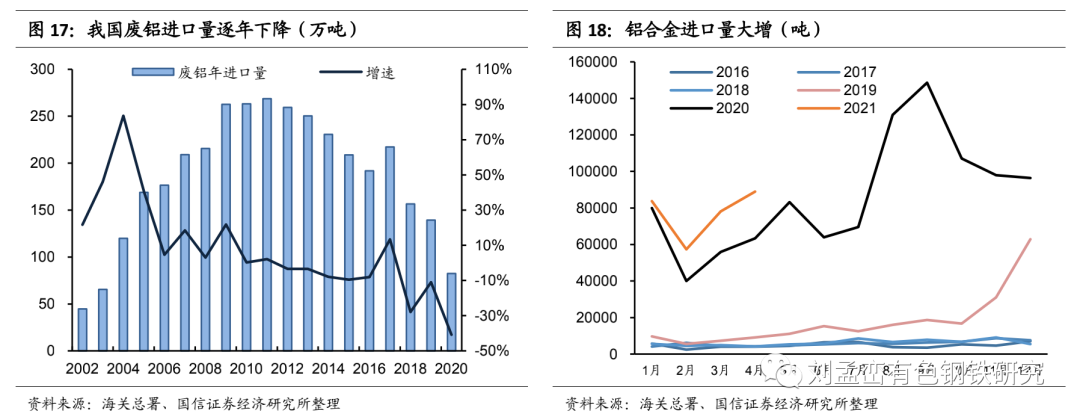

2011 年之前,我國廢鋁進口量逐年增加,最高達到 269 萬噸,隨後廢鋁進口量逐年下降。2017 年廢鋁進口量反彈是因為國內電解鋁行業供給側改革導致鋁價大漲,精廢價差擴大,廢鋁需求增加。自 2019 年下半年以後,廢鋁進口實行批文制,2020 年受疫情影響,廢鋁進口量進一步下滑,全年進口廢鋁 82 萬噸,同比下降 41%。

雖然我國進口廢鋁逐年下降,進口再生鋁合金錠卻明顯增加。由下圖可知,自 2019 年下半年開始,隨着廢鋁進口實行批文制,部分國外廢鋁資源以再生合金錠的形式進口到國內,即先在國外將廢鋁加工成再生合金錠,再以未鍛軋鋁合金的形式進入國內,規避批文數量的限制。尤其是 2020 年下半年以來,隨着原鋁進口利潤走闊,再生合金錠進口利潤也在增加,鋁合金錠單月進口量創下歷史最大值。

總體來看,我國廢鋁供應格局是以國內廢鋁回收為主,國外廢鋁和再生合金錠是重要補充。隨着國內廢鋁積蓄量逐漸增加,以及 2000 年以來中國鋁消費快速增長,未來幾年國內廢鋁回收量有望顯著增加。進口廢鋁及合金錠主要受廢鋁進口政策影響,生態環境部主導的禁止洋垃圾入境推進固體廢物進口管理制度改革在 2021 年初圓滿收官,歷時三年廢鋁進口政策調整基本穩定下來,相關企業正在適應《再生鑄造鋁合金原料》新國標。另外近幾年廢鋁進口調控使得再生合金錠進口大增,成為替代進口廢鋁的另一種形式。

廢鋁消費情況

回收體系不健全導致廢鋁降級使用

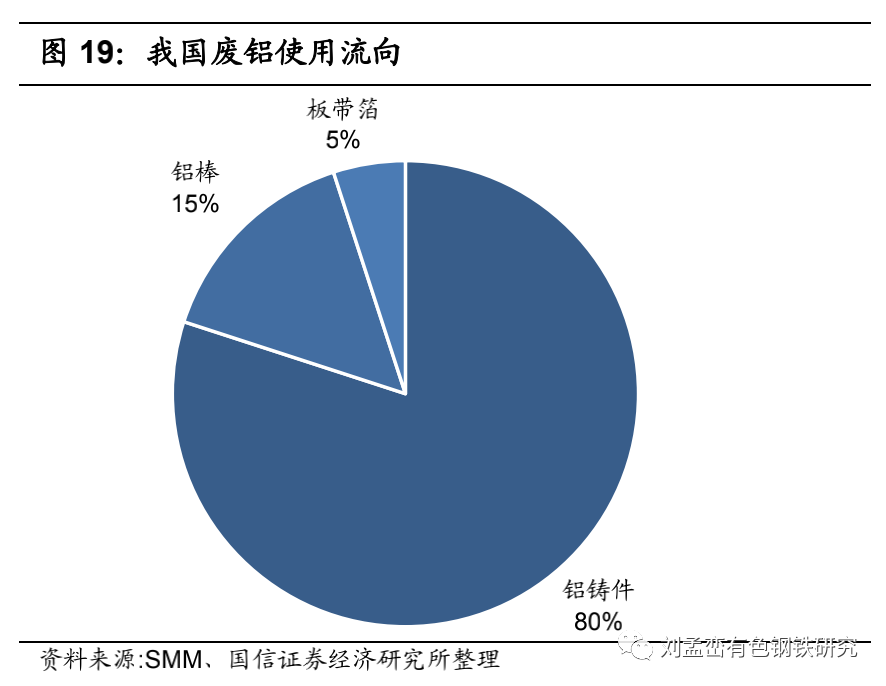

國內回收和進口的廢鋁雜質含量高,大部分重熔後製造成壓鑄鋁合金,2019 年我國再生鋁產量 715 萬噸,其中壓鑄鋁合金產量 500 萬噸,佔比 70%,變形鋁合金產量 215 萬噸,佔比 30%。相較於變形鋁合金,壓鑄鋁合金鋁含量較低,容許含有較多的雜質元素,因而大部分廢鋁最終做成鑄造鋁合金。根據行業研究機構 SMM 統計的數據,再生鋁有 80% 最終用作鋁鑄件,15% 流向鋁棒,剩餘 5% 進入板帶箔,即大部分舊廢鋁最終被降級利用。

例如我國廢舊易拉罐回收率雖然接近 100%,但很多回收的廢舊鋁易拉罐並沒有用於生產罐料,而是降級用於其他鋁加工品,主要原因是廢舊易拉罐有塗層料等,表面有機物處理難;廢舊鋁易拉罐有單片罐、二片罐、三片罐等,各類易拉罐化學成分差異大,均阻礙廢舊鋁易拉罐重新回收成為罐料的原材料。

汽車是再生鋁最大的應用領域

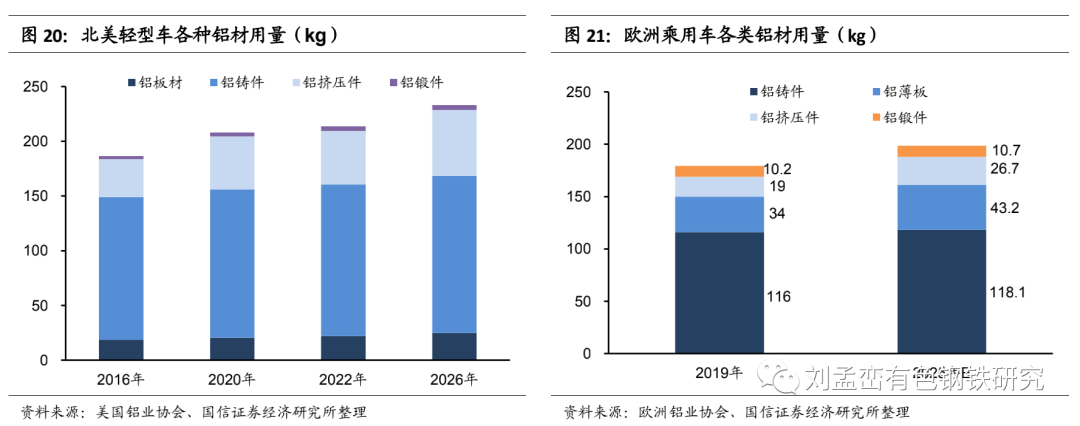

據安泰科統計,汽車行業佔到再生鋁消費量 60% 以上。汽車用鋁部件集中在車輪(鋁合金輪轂)、發動機缸體缸蓋、曲軸箱、進氣管、帶輪、變速箱、油泵、保險槓等部件,這些部件大部分用鑄造鋁合金製作。隨着節能減排壓力帶來的汽車輕量化需求,汽車用鋁拓展到覆蓋件(四門兩蓋)、全鋁車身等部件。根據美國鋁業協會的數據,2020 年北美地區輕型車用鋁中,鋁鑄件佔比達到 65.1%;根據歐洲鋁業協會數據,2019 年歐洲乘用車用鋁中,鋁鑄件佔比 64.7%。鋁鑄件中大部分是再生鋁,2015 年我國再生鋁產量 575 萬噸,根據有色協會再生金屬分會數據,2015 年我國汽車用再生鋁總量為 260 萬噸,佔再生鋁產量 45.2%,是再生鋁第一大應用領域。

我國再生鋁企業主要產品是汽車用鋁合金錠和鋁合金液,下游客户集中在汽車行業,其主要客户是汽車整車或零部件廠商。企業生產經營情況與汽車行業景氣程度緊密相關。

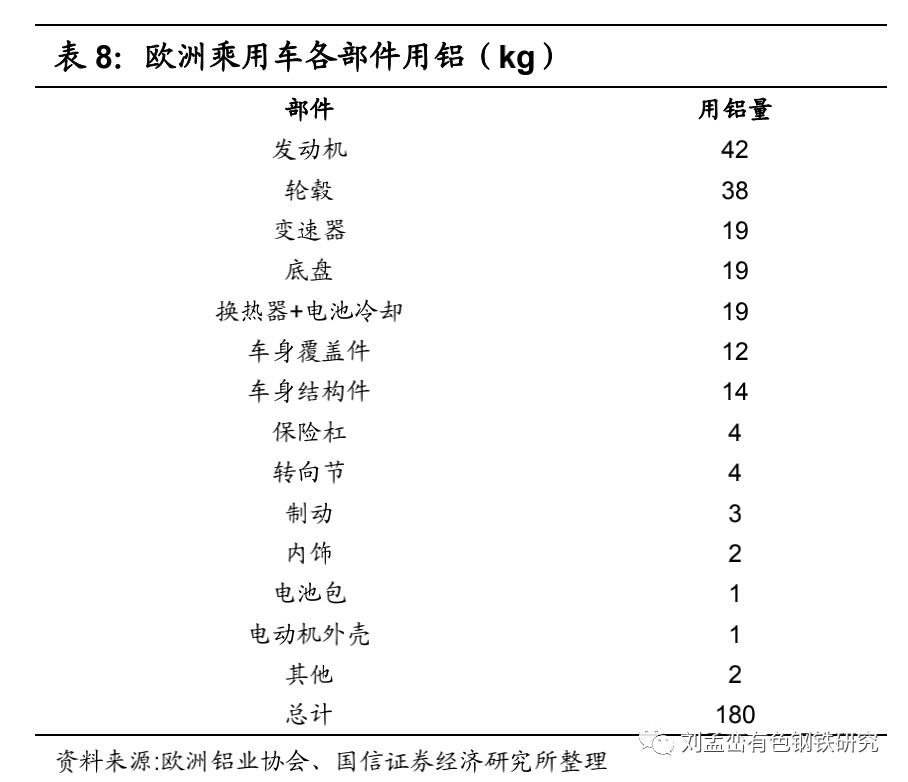

汽車用再生鋁面臨新挑戰。近年來隨着新能源汽車普及,汽車當中的鋁應用形式發生了改變。根據歐洲鋁業協會對歐洲在產乘用車,包括燃油車和電動車所用鋁部件進行統計,得出各個部分的用鋁量平均值如下表所示,並認為隨着電動車逐漸普及,汽車發動機用鋁量、變速器用鋁量將逐年下降,電池包、車身覆蓋件、電動機外殼等部位用鋁量將顯著增加。該趨勢同樣適用於我國,隨着汽車電動化推進,再生鋁的重要消費領域燃油車發動機缸體缸蓋、變速箱需求減少,而電動車新增用鋁部件如電池包等很少使用再生鋁,因此鋁鑄件包括再生鋁在汽車用鋁中的佔比有可能減少。

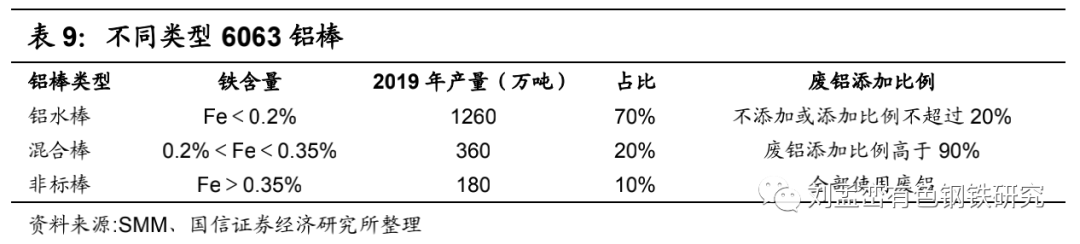

鋁棒是再生鋁的重要應用領域

鋁棒是最大的一類鋁加工中間品之一,鋁加工企業開始提高廢鋁替代原鋁的比例,如 2019 年廢鋁生產重熔鋁棒產量超過 100 萬噸。根據行業研究機構 SMM 統計,近年來使用再生鋁的重熔鋁棒市場份額逐步增加,2019 年鋁水棒產量佔比 70%,剩餘 30% 則基本由再生鋁生產。在不顯著影響鋁棒合金成分的前提下,使用廢鋁可以顯著降低企業原料成本。

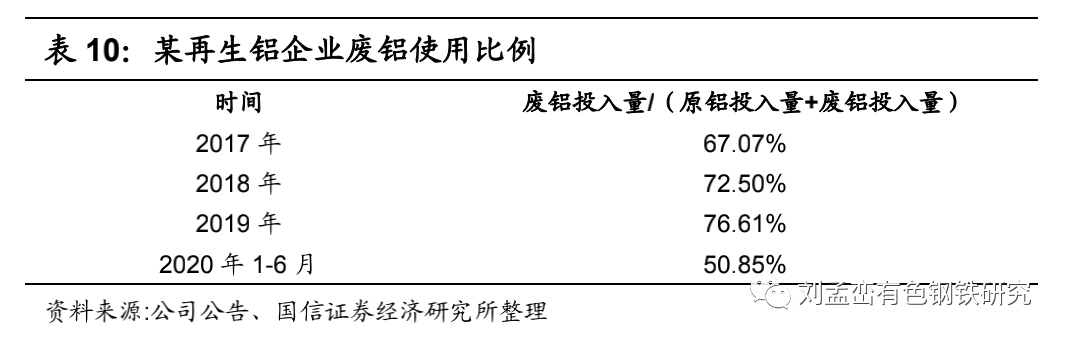

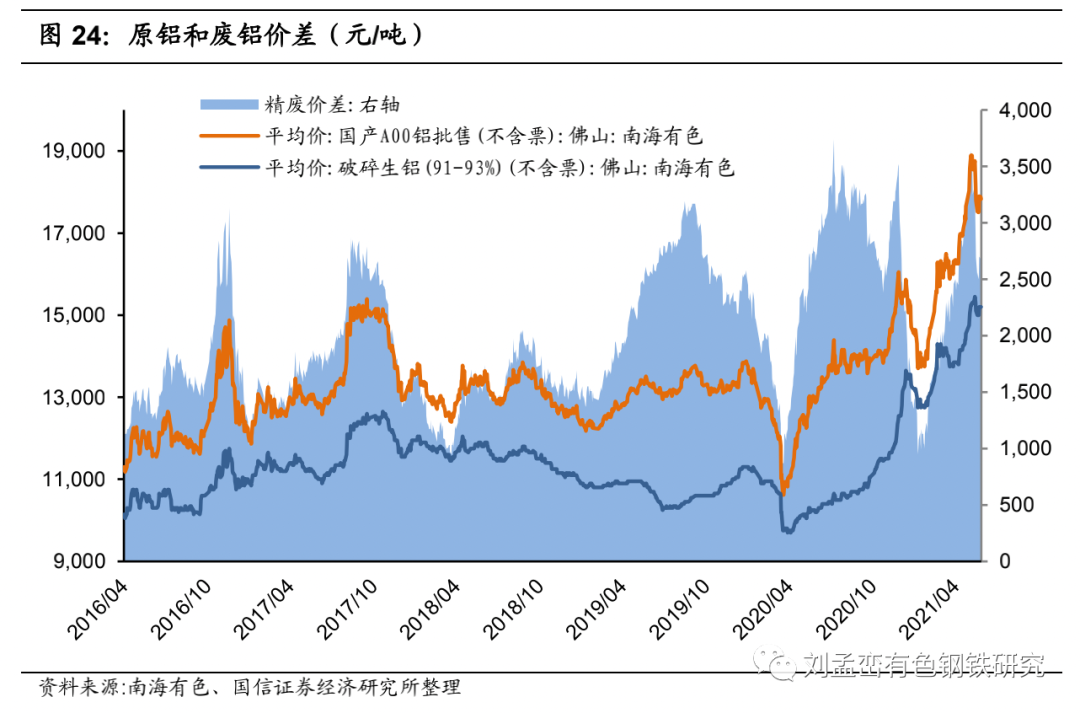

原鋁和廢鋁具有一定的相互替代性,但替代性受經濟性、產品成分要求、工藝水平等因素制約。影響企業廢鋁添加比例的重要因素是原鋁和廢鋁的價差。在鋁價上漲過程中,原鋁價格漲幅大於廢鋁價格漲幅,精廢價差擴大;在鋁價下跌過程中,原鋁價格跌幅大於廢鋁價格跌幅,精廢價差收窄。精廢價差越大,企業提高再生鋁使用比例的意願就越強,但也要考慮鋁合金產品的元素含量標準。相反,如 2020 年 3、4 月份,國內廢鋁回收受疫情影響大幅減少,而疫情結束後需求迅速回暖,造成原鋁和廢鋁價差急劇收窄,出現了原鋁對廢鋁的反向替代,如再生鋁生產企業永茂泰在 2020 年 1-6 月廢鋁投量佔比顯著下降,主要原因就是廢鋁供應量減少,精廢價差收窄,公司增加了原鋁投入量。

通過觀察過去幾年原鋁和廢鋁價格走勢可以發現,原鋁價格波動大於廢鋁價格波動,部分原因是廢鋁為非標品,價格發現不如原鋁靈敏,還有部分原因是廢鋁供需體系與原鋁有所差別,廢鋁價格並不嚴格根據原鋁價格調整。例如 2019 年原鋁絕對價格不高且運行相對平穩,精廢價差卻持續偏大,原因就是 2019 年國內汽車產銷低迷,造成國內廢鋁需求有所下降,廢鋁價格表現偏弱。

再生鋁未來方向是保級使用

當前大部分回收的舊廢鋁由於雜質含量高,無法做到保級使用,只能降級做成壓鑄鋁合金,而壓鑄鋁合金傳統消費領域面臨新能源汽車的衝擊。隨着我國廢鋁回收增加,廢鋁如果進一步擴大應用,方向就是要為鋁加工廠提供變形鋁合金,實現保級回收利用。

國外發達國家重視廢鋁的保級利用,其廢鋁保級使用比率高於國內。據安泰科 2001-2017 年美國鋁加工企業消費的廢鋁在廢鋁消費總量的佔比基本都在 50% 左右的水平;2018 年北美地區擠壓圓鑄錠供應量 350.6 萬噸,其中再生鋁擠壓圓鑄錠就佔到 64.3%。國外頭部企業也追求廢鋁資源價值最大化,通過與下游客户開展閉環回收合作,實現舊廢鋁的保級使用。

全球鋁壓延材龍頭企業諾貝麗斯,同時也是全球最大的再生鋁回收利用企業, 2020-2021 財年諾貝麗斯其產品中的再生鋁用量佔比達到 61%。根據安泰科的報道,諾貝麗斯與福特、沃爾沃等主機廠合作開展 “汽車板—衝壓廢料—汽車板” 的閉環回收體系建設,將主機廠衝壓廢料和回收的報廢汽車板生產汽車板供應客户,可以顯著減少對於原鋁的需求和合金元素的添加。除此之外,諾貝麗斯與客户合作開發 6 系汽車內板,擺脱現有 6 系汽車外板和 5 系汽車內板的合金搭配,減少汽車板合金種類,提高其回收效率,降低迴收成本。除了與下游客户建立閉環回收系統(Closed-loop recycling system)之外,公司還回收大量舊廢鋁,2021 財年公司回收了 740 億個廢舊鋁易拉罐,以及印刷板、建築、交通等領域廢鋁,再生鋁總採購量達 220.3 萬噸。

又如美國奧科寧克(原美國鋁業公司)與日產公司合作,採用閉環回收體系,分類回收車廠產生的邊角料,加工並重新用於汽車生產,幫助車廠實現 2022 年再生材料使用佔比達到 30% 的目標。

相關標的

涉及再生鋁生產的企業可以分為兩類,一類是再生鋁生產企業,即以廢鋁為原料,生產再生鋁合金錠或鋁合金液的企業,另一類是生產並使用再生鋁的鋁加工企業。

再生鋁生產企業

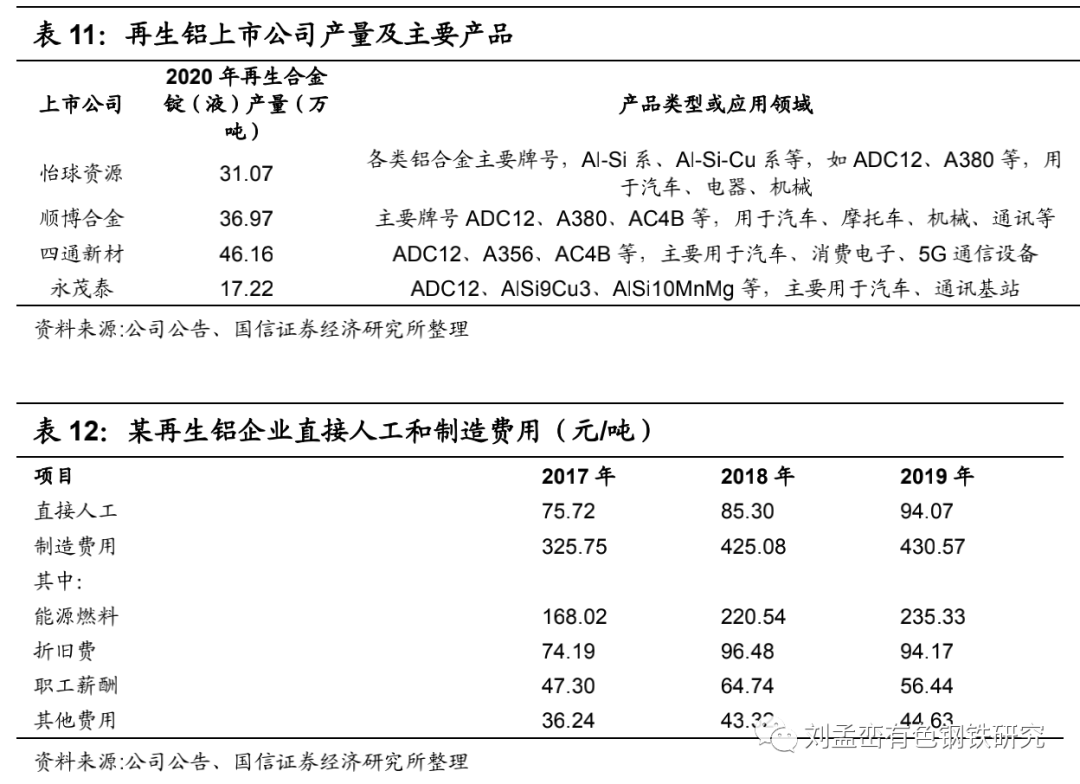

再生鋁生產企業通過回收各種廢舊鋁資源,進行分選、預處理、熔鍊和鑄錠,生產再生鋁合金產品。再生鋁生產流程較短,生產工藝基本一致,原料佔生產成本比例高,具有 “料重工輕” 的特點,產品涵蓋常見的 ADC12、A380 等牌號,應用領域均為汽車、摩托車、機械、通訊、消費電子等領域的鋁壓鑄件。

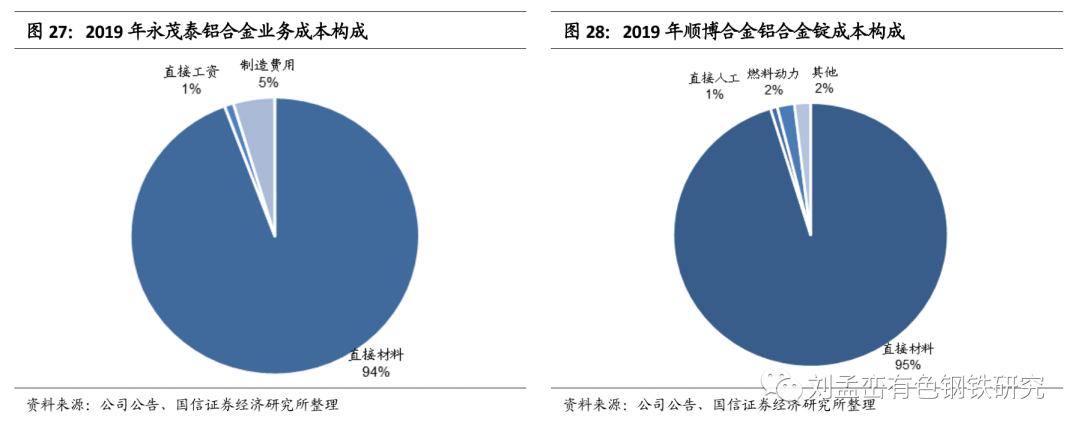

再生鋁成本構成中,直接材料佔 90% 以上,主要是廢鋁,還有少量銅、硅等合金材料。考慮到各個企業再生鋁加工成本差異較小,產成品銷售有公開市場報價,因此廢鋁採購成本是各個企業生產成本的主要差別。

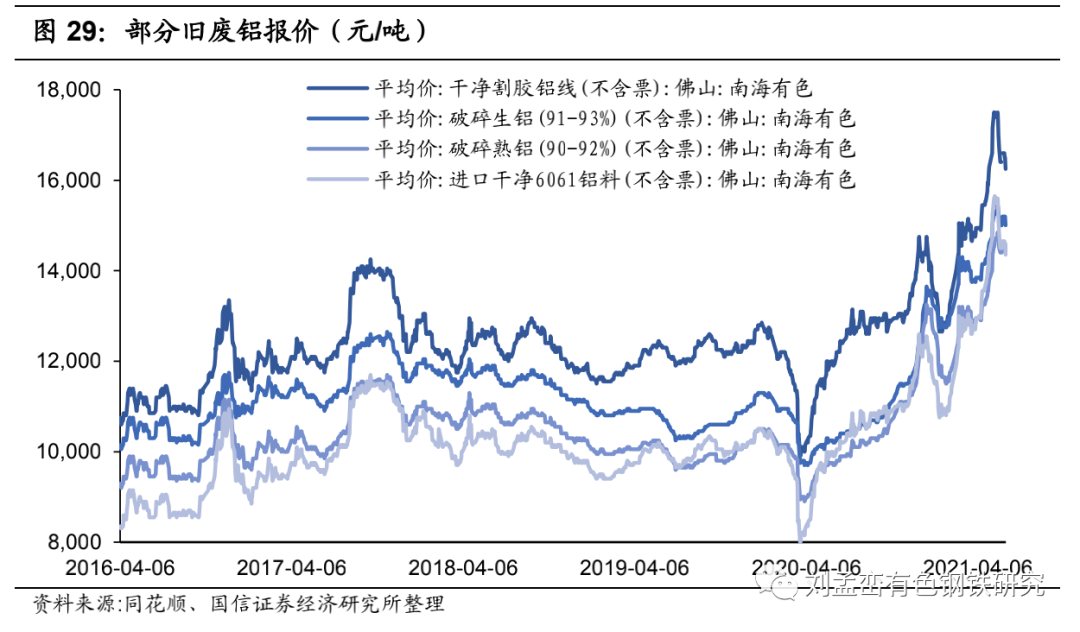

廢鋁的定價。如前所述,廢鋁的採購價格與原鋁的價格具有較高的相關性,但廢鋁不是標準化產品,需要根據廢鋁所含金屬量、雜質、回收率等協商定價,沒有全國性市場報價。新廢鋁價格基本按照原鋁價格乘以一定係數確定,以某板帶箔加工企業為例,其銷售邊角料一般按長江現貨鋁價 90%,根據廢鋁質量浮動,影響廢鋁價格的因素主要有廢鋁的厚薄(影響回爐燒損率)、廢鋁的其他合金成分(影響終端客户再次利用率)、廢鋁的體積(影響運費)。舊廢鋁主要來源於報廢的建築材料、汽車、摩托車、電器等,種類相對較多,價格參差不齊,根據廢鋁成分、種類、形狀、潔淨度、出成率實驗等綜合情況再參考各地廢鋁及鋁合金市場報價,進行定價收購。

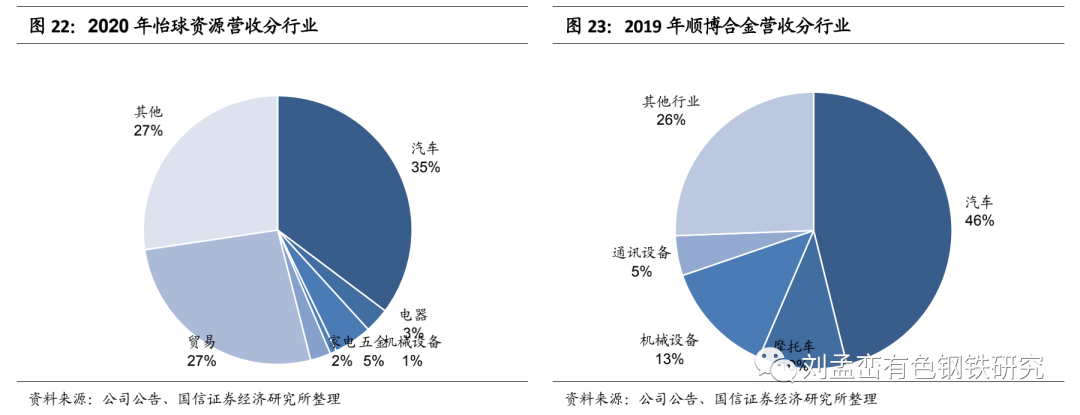

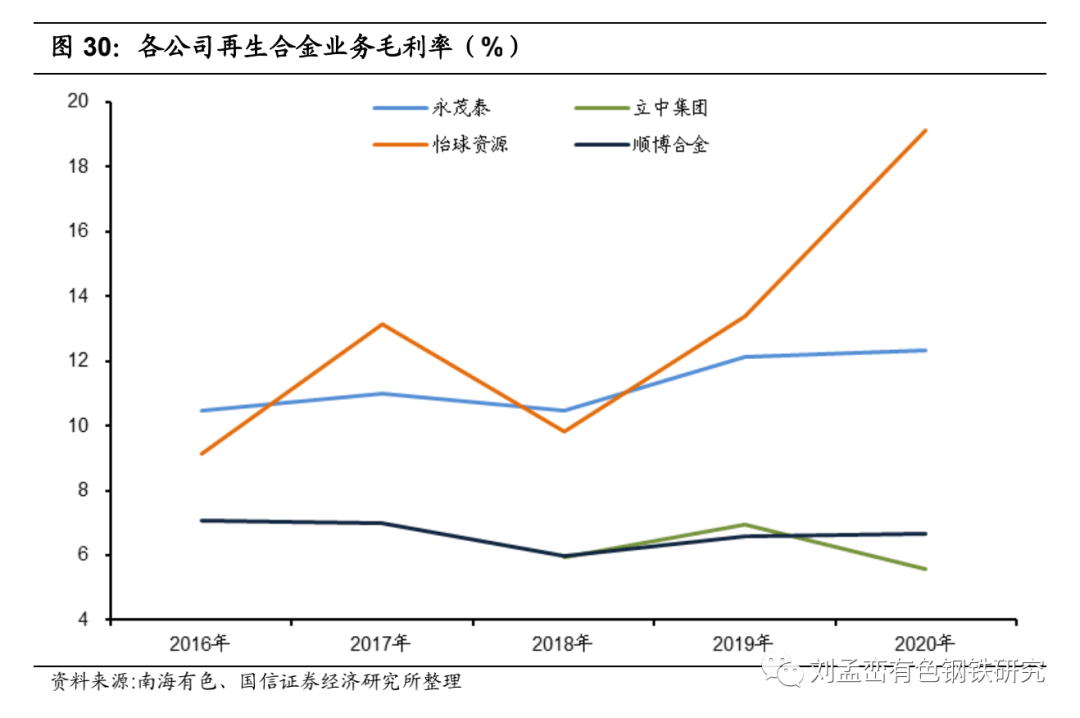

“料重工輕” 的行業特徵導致各公司的再生鋁合金業務毛利率總體偏低,原料採購成本是各公司間盈利能力差別的主要原因。如下圖所示,怡球資源毛利率顯著高於同行業公司,且毛利率波動遠大於同行業公司。怡球資源毛利率偏高的原因是公司廢鋁主要採購自國外,並且在 2016 年收購了美國廢舊金屬回收商 Metalico,打入國外廢鋁回收市場,而國外廢鋁採購價格普遍低於國內。怡球資源毛利率波動大同樣與其廢鋁採購渠道有關,美國是怡球資源最大的廢鋁採購來源,2018 年中美貿易摩擦,中國對進口自美國的廢鋁徵收 25% 關税,導致公司進口原料成本抬升,公司合金錠業務毛利率大幅下滑;2019 年下半年開始我國廢鋁進口實行批文制,廢鋁進口受限而再生合金錠進口大增,怡球資源在馬來西亞擁有 26 萬噸再生合金錠生產線,因此公司 2019 年毛利率迅速恢復;2020 年鋁價在 3 月份探底後反彈並一路上漲,公司庫存成本偏低,因而 2020 年毛利率大幅增加。另外三家公司原料採購主要來自國內,受國家進出口政策影響較小,毛利率較為平穩。

鋁加工企業

除了再生鋁生產企業之外 ,越來越多的鋁加工企業開始使用舊廢鋁。參照國外鋁加工企業諾貝麗斯,鋁加工企業在廢鋁保級使用方面具有一定優勢,一方面鋁加工企業可以與下游客户共同建立閉環回收體系,回收下游客户的加工廢料,實現保級回收;另一方面可以與下游客户共同開發相關合金材料,使之易於回收再利用。

明泰鋁業近年來大力發展資源循環利用產業,已建成 30 萬噸廢鋁處理產能,擴建後年處理規模可達 68 萬噸。另有年處理 6 萬噸(第一期工程,總共 12 萬噸)鋁灰渣項目進展順利。2021 年起鋁灰列入國家危廢名錄(豁免條件:鋁灰渣和二次鋁灰以回收金屬鋁的利用過程不按危廢管理),公司鋁渣轉化成鹽渣回收工藝技術實現 100% 的永續循環利用,全過程無廢水、廢氣和固體廢物產生,大力推動鋁行業低碳循環高質量發展。公司通過產品結構升級和優化原料來源,實現業績穩定高速增長。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。