安全邊際——巴菲特永不虧損的投資秘訣

點擊藍字關注,教你像大師一樣投資!

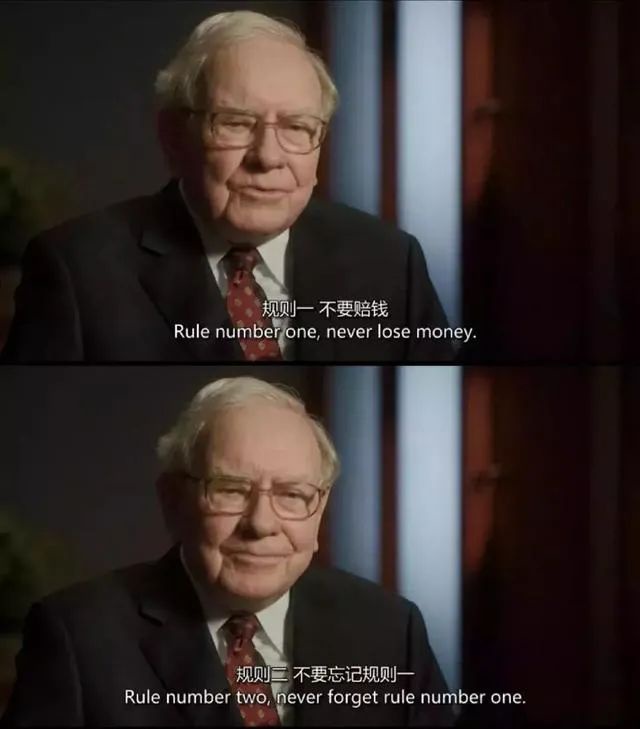

巴菲特有兩個最重要的投資原則:第一,永遠不要賠錢;第二,永遠不要忘記第一條。

那麼在實際投資操作中,巴菲特是如何牢牢遵守以上兩條投資原則呢?巴菲特在伯克希爾 1992 年年報中指出:

“......我們強調在股票的買入價格上留有安全邊際。如果我們計算出一隻普通股的價值僅僅略高於它的價格一點點,那麼我們不會對這隻股票產生興趣。我們相信這種 ‘安全邊際’ 原則是投資成功的基石。” 這正是巴菲特永不虧損的投資秘訣,也是價值投資之父本傑明·格雷厄姆尤其強調的一點。

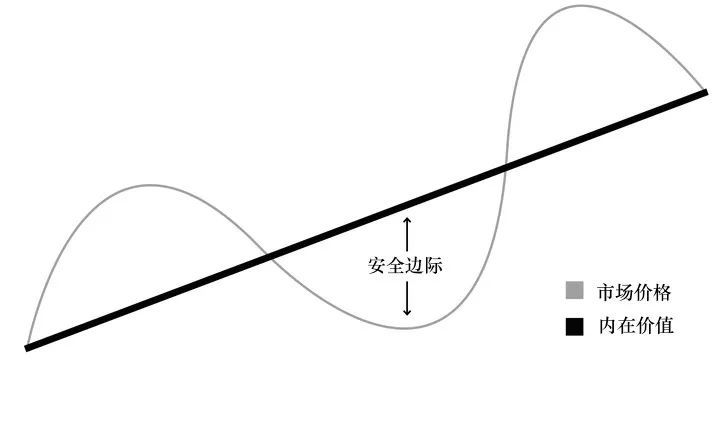

格雷厄姆認為,“安全邊際” 是價值投資的核心。

儘管公司股票的市場價格漲落不定,但大多數公司還是具有相對穩定的內在價值的。訓練有素且勤勉的投資者能夠精確合理地衡量這一相對穩定的內在價值。因為股票的內在價值與當前交易價格通常是不相等的,基於安全邊際的價值投資策略通過公司的內在價值的估算,比較其內在價值與公司股票價格之間的差價,當兩者之間的差價 (即安全邊際)達到某一程度時就可選擇該公司股票進行投資。

格雷厄姆在書中表示:“為了實現真正的投資,買入的股票必須有一個較大的安全邊際。並且,真正的安全邊際可以由數據、有説服力的推理和很多實際經驗得到證明。”

格雷厄姆指出:“有時候,投資於估值過低股票的投資者在股市中失敗的概率可能更大。因為市場上總會有大量估值過低的股票,並有不少投資者都在尋求此類公司。但這些股票的價格往往不會在短時間內就回歸到內在價值附近,而是會繼續反方向下跌,用時間來考察投資者的堅定性。大多數情況下,市場總會將其價格提高到與其內在價值相符的水平。理性的投資者很少會抱怨股市的反常,因為反常中往往藴含着機會和利潤。”

格雷厄姆告誡投資者,“市場的價格波動只給真正的投資者提供了以下兩個信號:當價格大幅下跌後,提供給投資者低價買入的機會;當價格大幅上漲後,提供給投資者高價賣出的機會。”

巴菲特也認為安全邊際是投資中最重要的概念:

“如果一定要把價值投資的秘訣濃縮為幾個字,我應該會總結為四個字:‘安全邊際’。自從這個概念被格雷厄姆提出後,我已經研究它數十年了,但我至今仍然認為 ‘安全邊際’ 的投資策略非常正確。投資者往往非常容易忽視這個非常簡單的投資概念,這也導致了他們在 90 年代末遭受了重大的損失。

格雷厄姆認為,投資者要把市場波動看作是朋友而不是敵人,投資盈利有時來自對朋友的愚忠而非跟隨市場的波動。我認為,格雷厄姆的這些思想,將會永遠成為理性投資的基石。”

在如何計算股票價值,尋求最大安全邊際方面,巴菲特早期所給出的建議是:“投資者應該買入那些使用貼現現金流公式計算出的最便宜的股票,無論公司是否在增長,無論公司的盈利是波動還是平穩,或者無論市盈率和股價與每股賬面價值的比率是高是低。”

這也是巴菲特早期所採取的 “撿煙頭” 投資策略,屬於格雷厄姆貫徹始終的深度價值投資。格雷厄姆和巴菲特通過買入大量這種安全邊際極高的股票賺了很多錢,其中不乏有股票價格在其每股淨流動資產之下的 “特價股票”。

但巴菲特很快發現這種投資方式並不能總是行得通,深度價值投資也有很多限制:首先就是這類公司質量都比較差,一旦公司清算或股價超過每股淨資產,就需要不斷換手,不斷在股市中尋找這些公司;另外這些公司往往都是市值不大的小公司,股票交易量小,容納的資金量不是很多,隨着巴菲特管理的資金越來越多,深度價值投資也不再適用。

在犯下投資生涯中最大的錯誤,即買入伯克希爾之後,巴菲特痛定思痛,決定“要以合理的價格買優質公司,而不是以一個好價格買一個一般公司”。這也是巴菲特傳奇投資生涯的真正開端。

當然,即便是對於最優質的公司,你也不能買價過高。買價過高的風險經常會出現,而且我認為現在所有股票,包括那些競爭優勢在未來必定長期持續的股票,這種買價過高的風險已經相當大了。

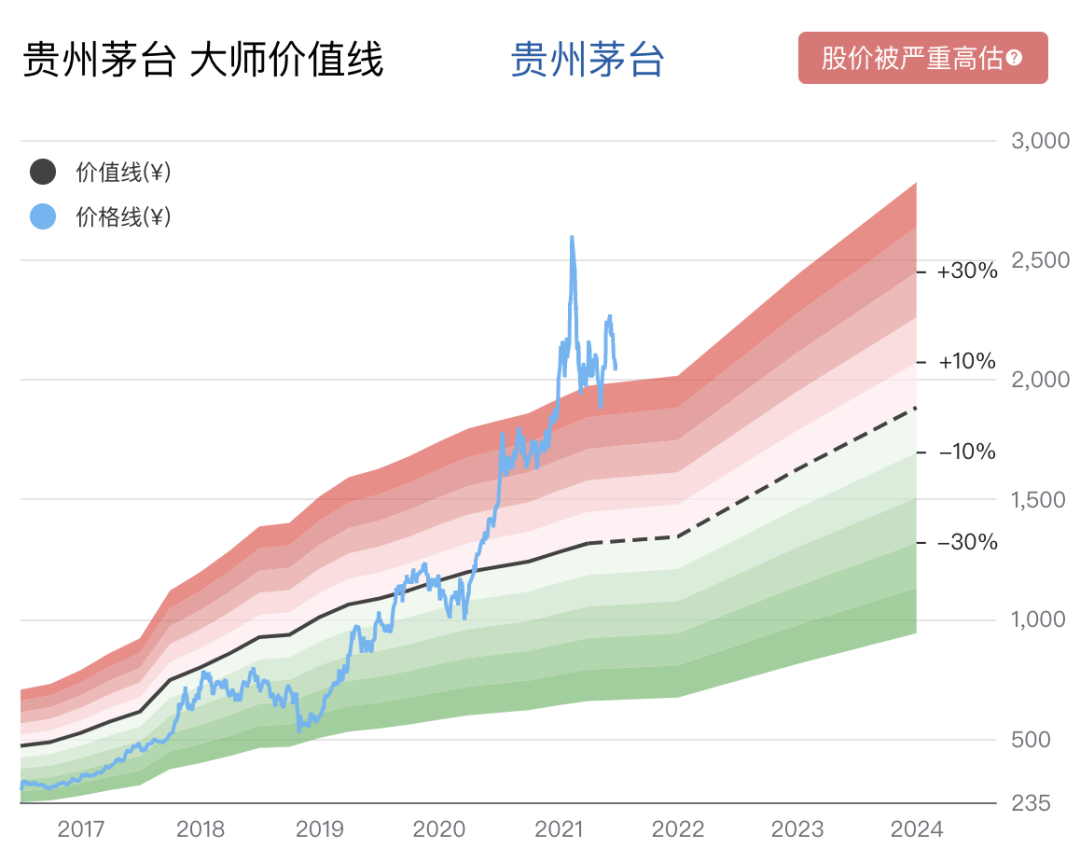

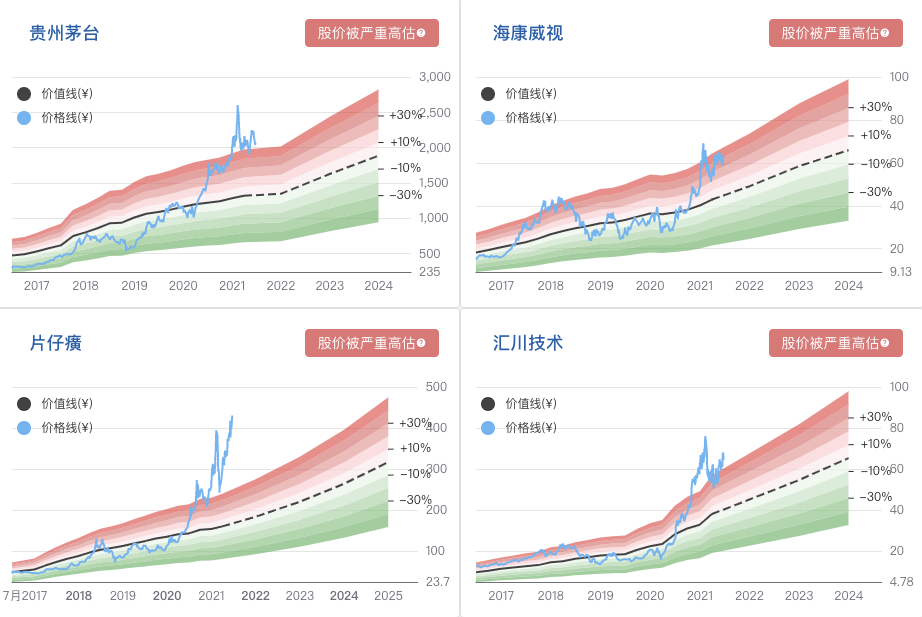

貴州茅台大師價值線,來源:價值大師網

投資者需要清醒地認識到,在一個過熱的市場中買入股票,即便是一家特別優秀的公司股票,他可能也要等待一段更長的時間後,公司所能實現的價值才能增長到與投資者支付的股價相當的水平。

正如格雷厄姆所説:安全邊際概念可以被用來作為試金石,用來區別投資操作與投機操作。

巴菲特之所以非常強調安全邊際策略,原因是影響股票市場價格和公司經營的因素非常複雜,而人的預測能力是非常有限的,很容易出現預測失誤。

因此股價波動是難以準確預測的,儘管股價長期來説具有向價值迴歸的趨勢,但如何迴歸、何時迴歸是不確定的。公司價值也是難以準確預測的,同時受到公司內部因素、行業因素、宏觀因素的影響,而這些因素本身是變化和不確定的,對公司價值的影響更是不確定的。

安全邊際是對投資者自身能力的有限性、股票市場波動巨大的不確定性、公司發展的不確定性的一種預防和保險。有了較大的安全邊際,即使我們對公司價值的評估有一定的誤差、市場價格在較長的時期內仍低於價值、公司發展受到暫時的挫折,都不會影響我們投資本金的安全性,這樣也可以保證我們取得計劃中最低的回報率。

* 本文不構成投資建議,不具有任何指導作用。文中圖片除非有標註外,均來源於網絡;如若侵權,請聯絡刪除。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。