脱離行業本質,為什麼我看空亞朵?

亮麗數字背後:靠提價驅動,而不是入住率

亞朵二季度的收入 10.93 億元,同比增速高達 112%。可以用靚麗一詞來形容。但是如果我們拆解酒店的幾個關鍵指標,會發現亞朵的增長,最主要的兩個點:開店和提價。

我們先看開店數量:過去一季度,亞朵新開門店 70 家,關閉 4 家。亞朵的酒店總數達到了 1001 家,房價數量為 120404 間。摺合每個酒店 120 個房間。

價格上,我們看最重要的兩個指標:ADR 和 RevPar。亞朵的綜合 ADR 達到了歷史最高:474 元。較高的 ADR,直接帶來 REVPAR 的上漲:2023 年二季度,亞朵每間房收入為 383 元,去年同期僅為 251 元。漲幅高達 52%。

先來普及酒店行業的名詞:

REVPAR(Revenue Per Available Room): REVPAR 是指每個可用客房的平均收入。計算方法為酒店實際收入除以可用客房數量。REVPAR 可以幫助酒店評估其客房銷售績效,它受到酒店的平均房價和出租率的影響。較高的 REVPAR 表明酒店在實現收入方面表現較好。

ADR(Average Daily Rate): ADR 表示每間客房的平均房價。計算方法為酒店總收入除以售出的客房數量。ADR 反映了酒店客房的定價策略和市場定位。高 ADR 可能意味着酒店定價較高,但同時也可能帶來更高的收入。

OCC(Occupancy Rate): OCC 是指酒店的出租率,即已出租客房數量與總可用客房數量的比例。OCC 衡量了酒店的客房利用率,對於評估酒店的運營繁忙程度和市場需求有很大的幫助。較高的 OCC 表明酒店的客房利用率較高。

REVPAR= ADR✖OCC

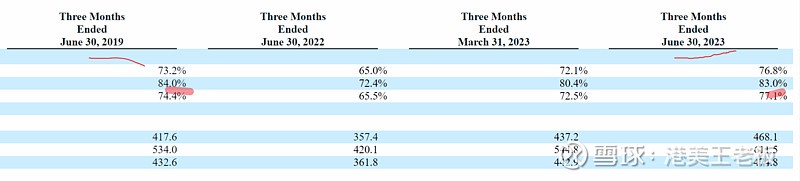

OCC 入住率上,亞朵和 2022 年同期比,確實大幅提高。但這有個前提:2022 年是疫情時期。如果對比 2019 年同期,我們會發現亞朵的入住率,存在明顯的問題:以財報上的非加盟酒店為例,2023 年二季度入住率為 83%,2019 年同期為 84%。但 ADR 價格上,2023 年二季度是 611 元,2019 年二季度為 534 元!入住率下降 1 個點,價格卻上漲了 15%。

亞朵營收漲的快,主要來自於提價驅動,而不是入住率提升。

亞朵定位是中高端,和華住旗下的全季、桔子水晶都是一類。但是價格上,亞朵比全季和桔子都要高出一截。而很多券商研報上,也列出了亞朵的各種服務,比如借書服務、奉茶、漱口水、歡迎短信等。國金證券統計,亞朵一共有 17 項個性化服務。説到借書服務,這裏需要插一段:亞朵酒店的創始人王海軍,率先提出人文酒店的概念,每一家亞朵酒店,在大堂都擺有書架,用户可以看書、借書。

17 項服務裏,必然有對用户實用的。但是從規模經濟的角度,過多的服務,必然帶來較高的成本。尤其是高度非標準化的服務行業。服務增加的越多,和規模越衝突,對應的成本也越高。百度搜索了下王海軍的一些言論,大致是:酒店除了提供住宿,還是一個精神之地。

“酒店不僅是一個住宿場所,更是一個心靈棲息地。我們希望客人在亞朵不僅可以得到舒適的休息,更可以感受到心靈的放鬆和愉悦。”

而亞朵,目前的品牌矩陣有多達六個定位:亞朵、亞朵輕居、亞朵 X、亞朵 S 等。定位中高端的亞朵,是集團擁有門店數量和客房數最多的。擁有多個品牌和定位,本身沒有問題,但問題是,亞朵單季度的收入只有 10 億元左右,卻搞六個區間定位,是否合理?

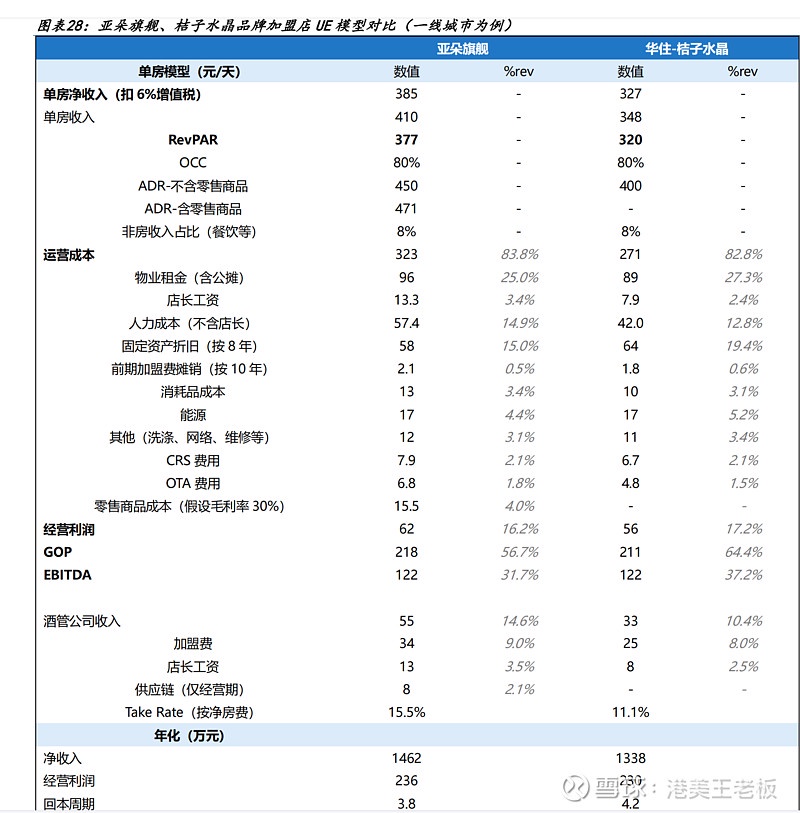

下面是券商做的亞朵和桔子水晶的門店 UE 數據對比:

亞朵的 take rate 為 15.5%,要高於桔子水晶的 11.1%。亞朵的高 take rate,表面上看,是公司變現能力強。但是就加盟商來説,同樣是開酒店,亞朵的單個酒店,成本遠高於華住。亞朵的定價高、成本高、take rate 高,但是單個加盟商,利潤並不會高於華住的加盟商,甚至大多數亞朵的加盟商,成本遠高於華住。亞朵的招股説明書、財報裏,都沒有公佈加盟商整體的盈利和虧損情況。

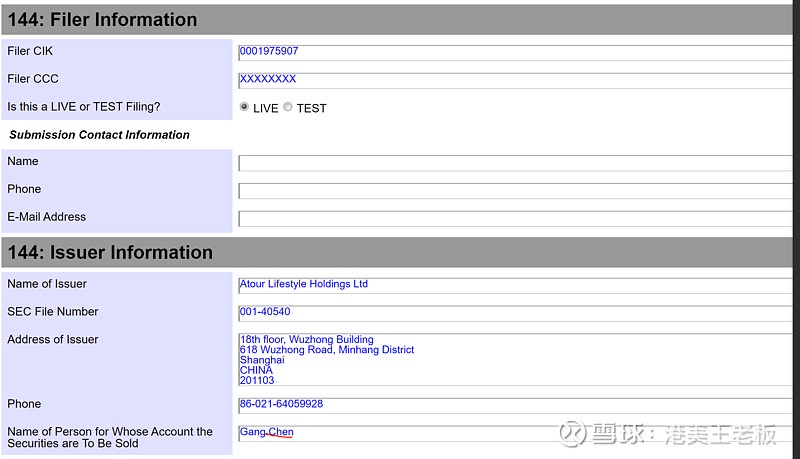

另外,值得一提的是,亞朵剛發完最新的二季報,高管、董事的減持紛至沓來:

減持的一系列名單裏有 Gang chen、Rui zhao、Hong Lu、Shoudong Wang 等。以下是百度搜索的幾個人簡介:

Gang chen,男,43 歲,亞朵 COO;

Rui zhao 女,40 歲,亞朵 Co-CFO

Hong Lu 男,47 歲,亞朵高級副總裁 ;

Shoudong Wang 男,45 歲, 亞朵 CO-CFO

而去年 11 月,亞朵剛到美股上市。IPO 到今天,還不到一年時間。剛解禁,一眾高管、董事紛紛減持。如果説這是 “長期主義”,我是不信的 .

亞朵從成立起,以中端、舒服、調性的定位,吸引了很多用户。但是隨着規模越來越大,服務的個性化和高水準,越來越難。而亞朵的售價,卻越來越高。一個三星級酒店的體驗,賣出了接近五星級酒店的價格。這在市場競爭中,是用户獲得了價值?股東獲得了回報?還是創始人收穫了財富?答案已經不言而喻。

歸根結底,任何行業,起步的時候有紅利或者 “取巧”,而越往後發展,歸根結底,還是拼真正的 “硬能力”,而不是 “奉茶”|“借書”、“歡迎短信”。酒店行業,還是合理價格、睡好覺、洗好澡,更接近中端大眾的需求和商業的本質。$亞朵(ATAT.US) $華住酒店(HTHT.US)

25 億美元的亞朵,和華住比,估值更高,而不是便宜。長期看空。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。