理想汽車歷史財務/交付/融資數據匯總

這兩天抽空把理想汽車的公告大致都看了一遍,把歷史的各種數據完整的整理了一下,這裏分享給大家。目前只研究了理想的數據,所以還無法講三傻進行數據對比,後續把三家數據都研究一遍,再發一遍對比文章。

1、核心節點:

2015 年 7 月 - 理想汽車成立

2019 年 12 月 - 理想 one 交付

2020 年 6 月 - 理想 one 交付超過 1 萬台

2010 年 7 月 - 理想汽車 IPO

2021 年 4 月 - 理想 one 交付超過 5 萬台

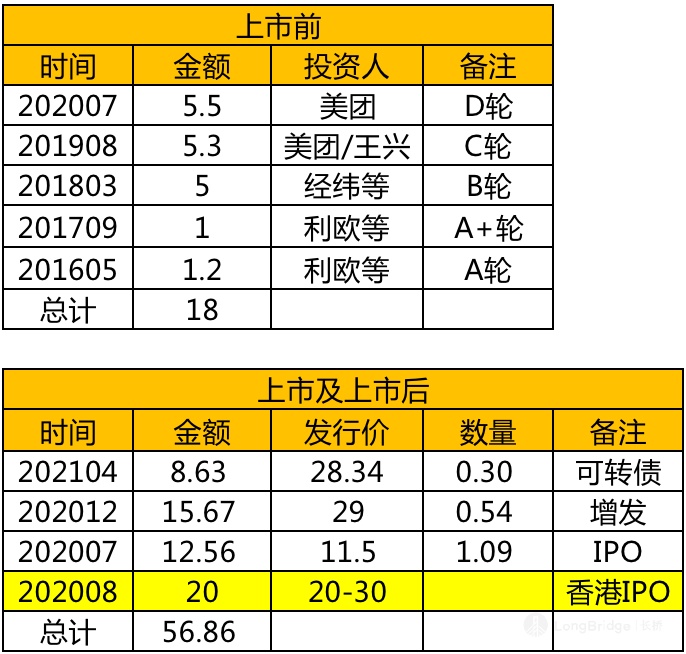

2、融資數據-ipo 前融資只提供關鍵融資輪次

注 1:除掉融資金額比較小的輪次,ipo 前總計融資大約 18 億美金左右。

注 2:黃色部分為香港 ipo 預估數據。不算香港 ipo 融資,ipo,FPO,可轉債三次融資總額 36.86 億美金,如果算上 8 月份香港上市預估的融資額,上市及上市後融資總額差不多在 57 億美金(370 億人民幣左右)。

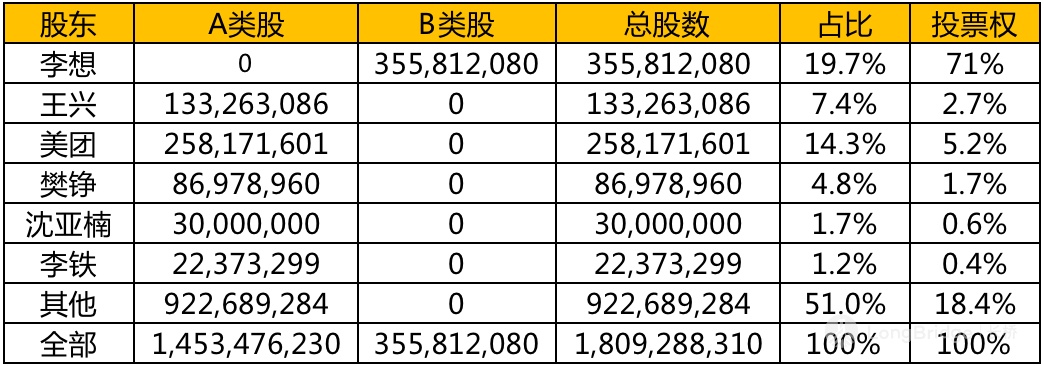

3、股權結構(2020 年底)

注 1:圖中為普通股數量,1ADS=2 普通股,也就是總 ADS 數量為 9.05 億股。

注 2:樊錚,理想汽車聯合創始人,也是泡泡網/汽車之家聯合創始人,是李想歷次創業的合夥人。沈亞楠,理想汽車總裁。李鐵,理想汽車 CFO。除李想外,高管持股 7.7%。

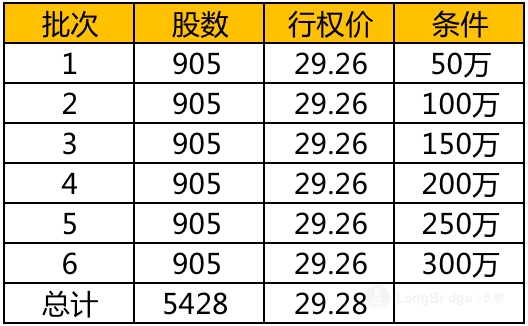

4、CEO 股權激勵

注:2021 年 5 月,理想汽車董事會批准了對 CEO 李想的期權激勵計劃,期權總額大約 5428 萬股(ADS),行權價 29.28 美金/股,分 6 批解鎖,解鎖條件如上圖(比如第一筆 905 萬股,在理想汽車連續 12 個月總銷量達到 50 萬台時生效)。另外此次期權授予是立即歸屬,也就是 5428 萬股馬上會記到李想名下,但是不具有投票權,分紅權,解鎖後才具有投票權,分紅權。個人覺得此次期權授予還是合理的,雖然給的數量很高,但是解鎖條件也極其的嚴苛,如果理想汽車真能達到這個銷量,股東的這 5% 的股權稀釋是完全值得的。

5、歷史交付數據/門店/維修中心

2019 年交付:973 台

2020 年交付:32624 台

2021 年交付:30154 台(6 月底),預計全年 9 萬台左右。

2021 年 6 月底門店數量 97 家,7 月 20 天時間已開 9 家,按這個速度,預計年底門店數接近 200 家。

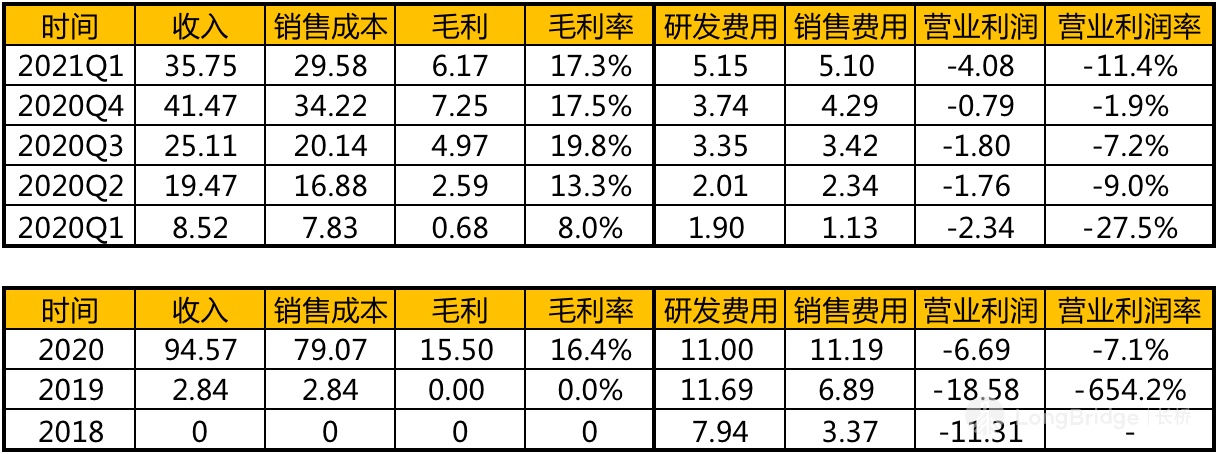

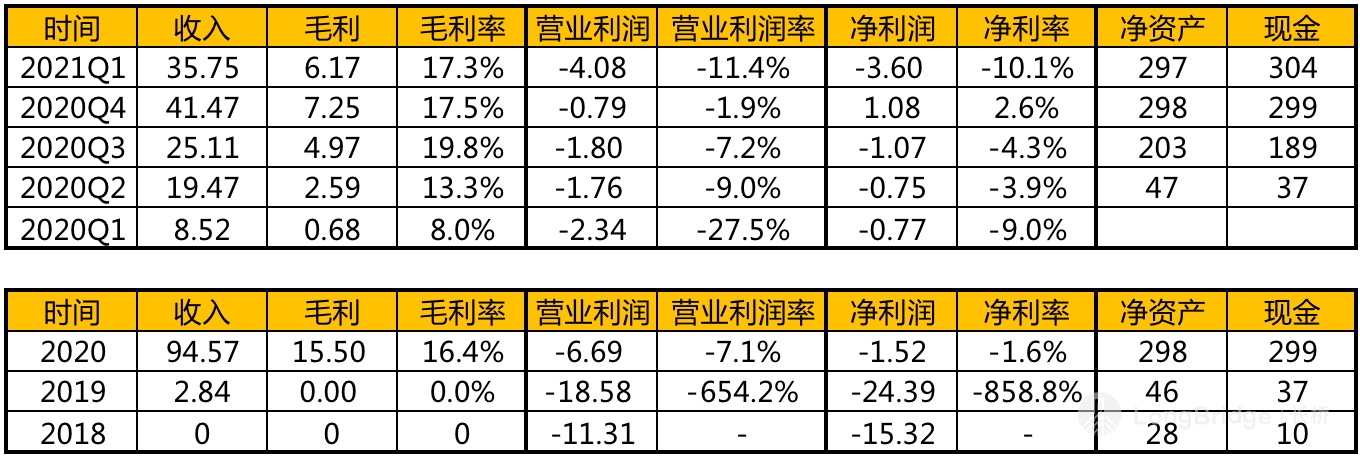

6、收入/毛利

目前收入 95% 以上都來自於車輛銷售,整車毛利率 17% 左右。如果按今年 9 萬台的銷售量來預估,今年收入預計在 260 億左右,相對去年同比增長 174%。

7、研發費用/銷售費用/營業利潤

2018 年-2021 年 Q1,總研發費用 36 億,總銷售費用(市場 + 行政)27 億,總營業利潤虧損 41 億。三年多虧損 40 億出頭,幹出目前這個銷售規模和品牌口碑,在頭部公司中絕無僅有,可以看出理想對費用的嚴格把控能力和公司效率都相當高。

8、淨利潤/淨資產/現金

淨利潤看看就行,看營業利潤更有説服力,因為淨利潤包含有利息收入等其他非業務因素。現金這塊重點看,截止 Q1 賬上現金 304 億,算上 4 月份的 8.63 億美金(56 億人民幣)可轉債,截止到目前賬上現金大約在 360 億人民幣左右,如果 8 月份香港 ipo 能募資 20 億美金(130 億人民幣),那麼在 Q3 理想汽車大約擁有 490 億人民幣左右的現金儲備。

總結:本文主要從數據層面,將理想汽車的方方面面數據直觀的呈現出來,拋開產品因素,僅從數據上看,大家大概就能看出理想的一些優勢。理想的成本控制和效率,以及銷售上量速度,都是數一數二的。如果再加上理想的產品能力和資金儲備,個人覺得在造車新勢力裏面至少是進入了下一輪。到目前這個階段,現金儲備不足的新勢力基本晉級到下一輪的概率不大,因為招募到最多,最好的人才,新車上市數量和速度,快速擴張產能,廣告營銷等等都需要海量的資金,而理想,蔚來,小鵬目前先機,資金,產品都具備優勢,其他的新勢力想翻盤很難。

$理想汽車(LI.US) $蔚來(NIO.US) $小鵬汽車(XPEV.US) $特斯拉(TSLA.US) $比亞迪(002594.SZ)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。