一年內打了 2 折的恒大股票,能抄底嗎?

作 者 | 經濟機器

來 源 | 經濟機器

上週,我們提示了下半年的黑天鵝風險,沒想到竟然一語成讖,週一週二股市接連暴跌。教育股跌完,科技股跌;科技股跌完,核心資產跌。這其中,跌的最慘的,還是恒大,兩天跌幅接近 20%。

如果拉長來看,中國恒大(3333.HK)從 26.77,跌到今天的 5.54,一年內跌幅達到 80%!相當於股價打了五折的基礎上,再打五折!3.5 倍的市盈率,0.44 倍的市淨率,無論從哪個指標看,都是白菜價了。

跌幅那麼大,估值那麼低,那麼我們是否應該去抄底呢?這個時候,“價值投資” 雞湯又在我耳邊響起:

1)別人恐懼時我貪婪。

2)買入持有,做時間的朋友。

在別人嚇得屁滾尿流,倉皇出逃時,做一個 “最美逆行者” 去抄底。成功的話,不僅收益豐厚,而且 “心理上割韭菜的快感” 更是難以形容。因此,抄底的誘惑,那是 “致命的”。

那麼,現在的問題是,恒大有 “價值” 嗎?

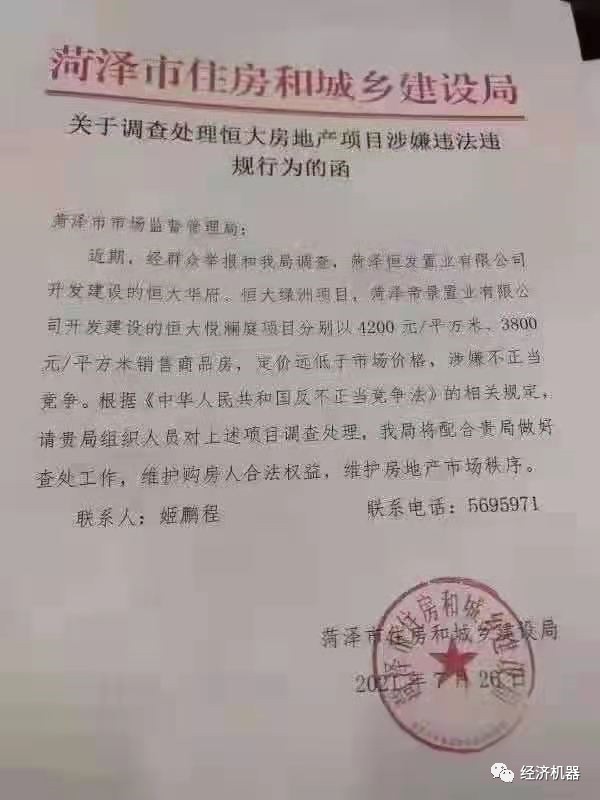

截至目前,恒大面臨的主要問題是,1.8 萬億港幣的流動負債和 7400 億港幣的應付賬款及票據。在遭遇嚴重信心危機後,信用環境急劇惡化,喪失了借新還舊的能力。

如果別的銀行突然抽貸,那麼還在給恒大放貸的就成了 “裸泳者”。在這種經典的 “囚徒困境” 博弈中,廣發銀行沒有繃住,成了那個驚弓之鳥,率先出手保全債務。儘管最後兩家握手言和,但恐慌情緒已經蔓延,恒大的融資更加困難。7 月 27 日,標普下調恒大評級,更是使其雪上加霜。

應該説,恒大的資產還是非常優質的,只要不出現恐慌式擠兑,給許教授一定時間,償還債務是不成問題的。

從這個角度看,恒大面臨的只是流動性危機,而非償付性危機。但對於一個依靠高槓杆運轉的房地產公司來説,流動性危機也足以可以將其絞殺。此外,時間也不完全在許教授一邊,降價賣房還債?Too young,too simple?地方政府不錘死你?房地產是地方政府的命根子,房價連着地價,地價連着財政。房價或有波動,地價一分不能降,這就是房地產的困境根源。

目前,市場情緒已經開始傳染,進入了 “自我實現” 的死亡螺旋。依靠市場自身的 “動物精神” 和再平衡機制,恒大股價很難穩住。恒大唯一的出路是尋找白衣騎士。2008 年金融危機期間,恒大也曾遭遇生死劫,多虧來自香港的白衣騎士,最後才死裏逃生。

樂觀情景下,如果恒大能找到白衣騎士,引入戰略投資者,挽回信心,經營步入正軌,那麼當前這個價格抄底,長期看回報是驚人的;

反之,如果恒大最後沒有找到 “接盤俠”,考慮到其體量,政府不可能任由其破產。被(國資)接管幾乎成了唯一選擇。政府的錢是很 “貴” 的,一個可能就是,恒大現有股東全部出局,股本大幅稀釋,甚至清零,用於還債。這個情景下,現在進去抄底的人,最後大概率去填窟窿、當炮灰去了。

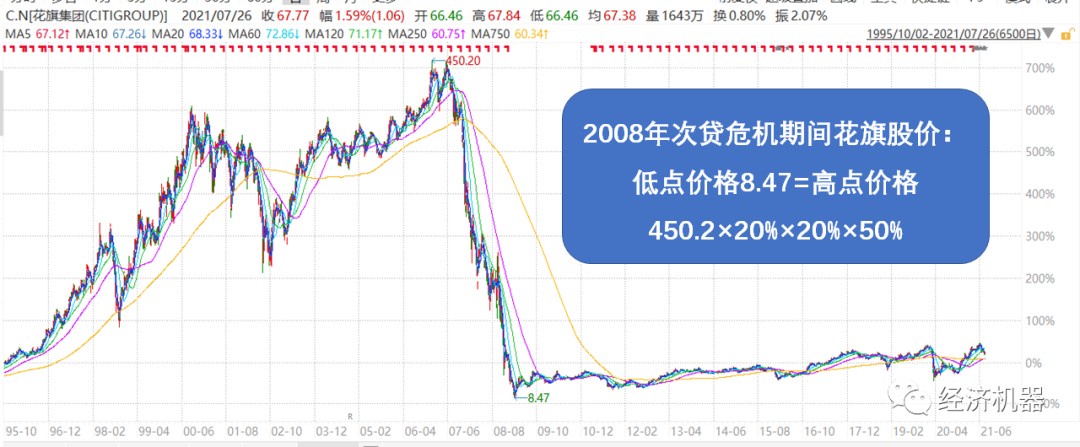

2008 年金融危機期間,美國很多大型金融機構股價也曾跌了 80%,很多人去抄底,最終又跌了 80%,然後再跌 50%(下圖)。這還算好的,很多金融機構股價最後全部清零。

所以,抄底,本質是一項高風險的遊戲,至少應該對市場保持敬畏,否則老手死於抄底,絕不是一句戲言。

在抄底之前,請先問自己幾個問題:

1)對公司的發展前景想清楚了嗎?

2)你能承擔多大回撤和多大波動?比如股價再跌 50%-80%,你會止損嗎?如果股本最後清零,你會情緒穩定嗎?

抄底前,如果你想清楚了,而且具有很高信心水平,那就幹。一旦對了,回報是驚人的;當然錯了,認賭服輸,We Only Live Once,要有這個勇氣。

想起一句話:你永遠賺不了 “認知之外” 的錢,有點絕對,但很有道理。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。