下一個百億 “金礦”?減肥神藥 GLP-1 殺入 NASH 賽道

備受關注的 GLP-1,不僅在糖尿病和減肥領域縱橫馳騁,還在被稱為 “研發黑洞” 的 NASH 領域開闢新戰場、新賽道。

一、GLP-1 在糖尿病、減肥市場 “大殺四方”

胰高血糖素樣肽-1(GLP-1)是一種可以刺激胰島素分泌,降低血糖水平的激素,也是治療 2 型糖尿病及肥胖症最有效的靶點之一。

GLP-1 受體激動劑具有多重降糖機制,能夠通過激動 GLP-1 受體,發揮腸促胰島素的作用而產生降糖效果,是一類既能降血糖,又能降低體重的促胰島素分泌藥物。

GLP-1 類多肽減肥藥物就是利用 GLP-1 激動劑的機制來降低體重,而且 GLP-1 還能減緩胃排空,降低患者食慾從而減輕體重,控制血壓,調節血脂和保護心血管功能等,而且憑藉高安全性和較小的副作用(低血糖風險較低)成為了藥物減肥的主流。

另外,由於 GLP-1 受體廣泛分佈於全身多個器官或組織,可以與其他受體共同調節關鍵靶組織的代謝且 GLP-1 受體激動劑的療效與安全性已經得到證實,所以開發含 GLP-1 在內的多受體激動劑也備受關注,例如 GLP-1/GIP 雙受體激動劑、GCGR 和 GLP-1 雙受體激動劑等。

據 Insight 數據庫顯示,目前全球已有 12 款 GLP-1 類藥物獲批上市(不含撤市藥物)。

全球獲批上市 12 款 GLP-1 類藥物 來自:Insight 數據庫網頁版(下文如無特殊標註,為同一來源)

在糖尿病市場,諾和諾德的利拉魯肽(Victoza)、司美格魯肽(皮下注射製劑 + 口服制劑)和禮來的度拉糖肽(Trulicity)佔據大部分市場份額,2022 年銷售額分別高達 17.46 億美元、100.65 億美元和 74.4 億美元。

就減肥市場而言,諾和諾德的利拉魯肽(Saxenda)和司美格魯肽(Wegovy)已分別於 2014 年、2021 年獲 FDA 批准上市,2022 年銷售額分別達到 15.13 億美元和 8.77 億美元,2023 年上半年兩者合計銷售額達到約 26.8 億美元,同比增長 158%。臨牀研究數據顯示,口服司美格魯肽平均可減重 17.4%(18.3kg)。目前司美格魯肽減重適應症已在國內申報上市。

禮來的 Tirzepatide(替爾泊肽)將是減肥市場的另一款 “重磅炸彈”。根據 SURMOUNT-2 研究結果顯示,Tirzepatide 組 72 周平均減重 31 斤。

2023 年 8 月,禮來在國內提交的替爾泊肽上市申請獲得受理。而且,禮來還選擇正面 “硬剛” 司美格魯肽,開展了頭對頭司美格魯肽的Ⅲ期臨牀試驗 SURMOUNT-5,預計於 2024 年 12 月完成,期待後期數據讀出。

國內藥企方面,華東醫藥利拉魯肽注射液的糖尿病適應症於 2023 年 3 月獲批上市,成為國內首款獲批的利拉魯肽仿製藥,其針對肥胖或超重的適應症也於 2023 年 7 月正式獲批,成為首個國產 GLP-1“減肥針”,併成功截胡了諾和諾德。

研發總部在中國企業獲批上市 GLP-1 類藥物

另外,2023 年 8 月,仁會生物研發的貝那魯肽注射液獲批上市,成為國內首款獲批減重適應症的原創新藥,也是全球範圍內第三款獲批的 GLP-1 類減重新藥。

從市場前景看,2021 年我國糖尿病患者人數達到 1.4 億人,2022 年我國超重及肥胖人數將達到 2.26 億人。根據民生證券研報推算,到 2030 年中國 GLP-1 藥物治療糖尿病的市場空間和治療肥胖的市場空間,均將超過 200 億元。

二、GLP-1 進軍百億藍海賽道,司美格魯肽進度領先

隨着適應症的不斷拓展,GLP-1 已經不滿足於糖尿病和減肥市場,開始進軍 NASH 賽道。

值得一提的是,非酒精性脂肪性肝炎(NASH)新藥的研發之難,難於上青天。GLP-1 想要在 NASH 賽道複製糖尿病和減肥藥的神話並不容易。

由於 NASH 發病機制複雜,難以平衡新藥的療效和安全性,加之藥監局對 NASH 新藥臨牀試驗終點的評判標準極為嚴格,導致在過去的 40 多年中,已經有上百款 NASH 新藥研發失敗。即便是吉利德、諾華等研發實力強勁的海外巨頭都曾遭遇 “滑鐵盧”,市場仍存在巨大的臨牀未被滿足的需求。

不過,也正因為 NASH 市場尚處於藍海階段,加之龐大的患者人數和良好的市場前景,仍有不少藥企冒險一試。

從數據上看,根據弗若斯特沙利文報告,2020 年全球和中國的 NASH 患者人數分別高達 3.5 億人、3870 萬人,預計 2030 年將達到 4.9 億人、5550 萬人。

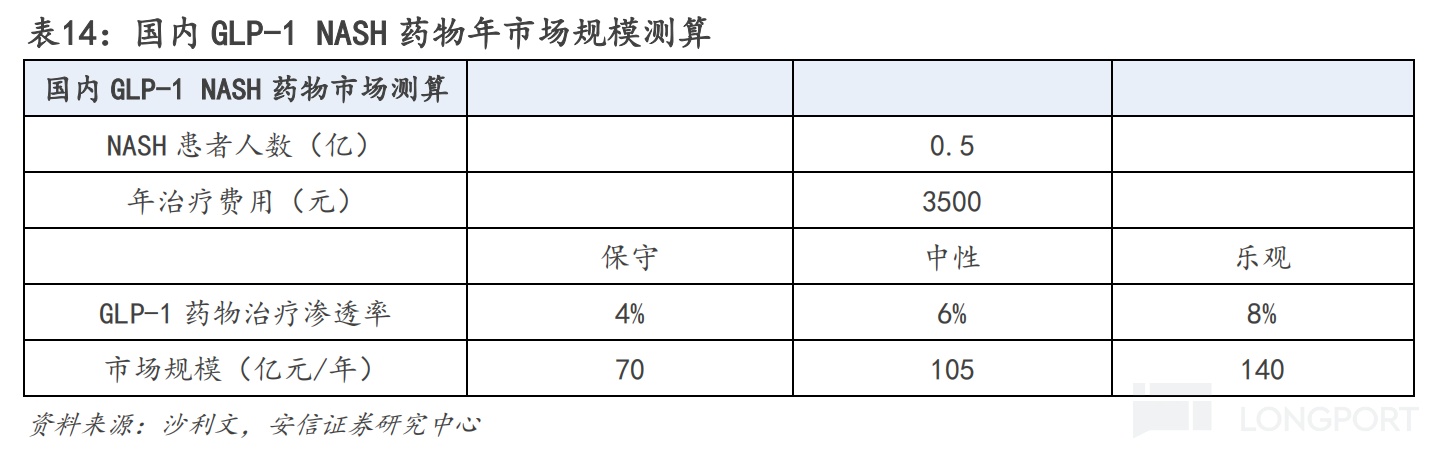

根據弗若斯特沙利文數據,隨着創新藥物逐步商業化,預計 2025 年全球 NASH 市場規模達到 107 億美元,2030 年將達到 322 億美元,而同期中國 NASH 市場規模預計達 32 億元,並於 2030 年達到 355 億元。另外,根據安信證券研報測算,國內 GLP-1 NASH 市場規模將達到 70 億元-140 億元之間。

目前,針對 NASH 疾病的不同機制藥物已有近 20 種,除了大熱門的 PPAR 抑制劑、THR-β抑制劑和 FXR 抑制劑以外,也有不少海外藥企在研發 GLP-1 新藥。

從研發進度看,諾和諾德的司美格魯肽(Semaglutide)是目前唯一一款在 NASH 適應症上進展至Ⅲ期臨牀的 GLP-1 類藥物,緊隨其後的是禮來的替爾泊肽(Tirzepatide)、默沙東/Hanmi 的Efinopegdutide。

全球 NASH 適應症進入 II 期及以上臨牀階段 GLP-1 新藥

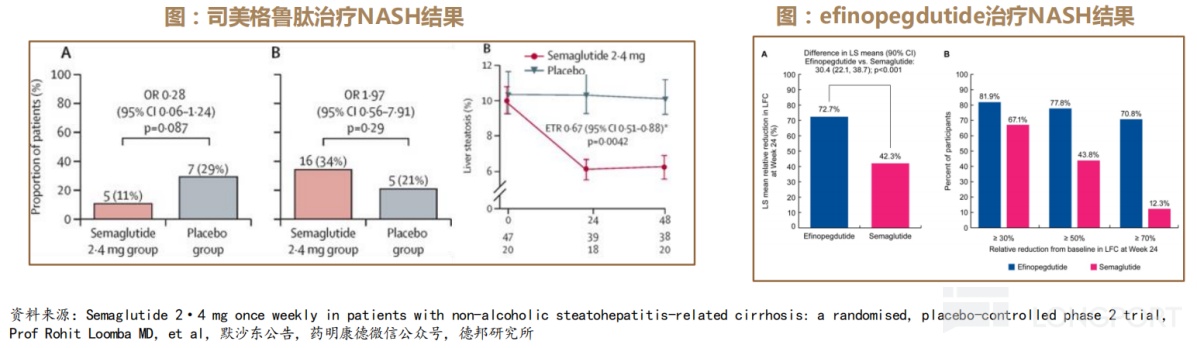

目前,臨牀試驗已初步驗證司美格魯肽可有效緩解脂肪性肝炎。根據 II 期臨牀結果顯示,2.4 mg 劑量每週注射一次司美格魯肽,不能在不惡化 NASH 的情況下改善纖維化,但是治療可以改善心臟代謝參數和肝損傷的非侵入性標誌物,治療 48 周後,司美格魯肽組中 23 名(49%)患者的脂肪變性減少了 30% 或更多,顯著高於安慰劑組(13%)。

Efinopegdutide是默沙東與 Hanmi(韓美製藥)合作研發的 GLP-1R/GCGR 雙靶點激動劑,目前已處於 2a 期臨牀試驗,而且以突出的療效獲得了 FDA 授予的快速通道資格。

根據默沙東於 2023 年 6 月在歐洲肝臟研究協會(EASL)年會上公佈的 IIa 期臨牀試驗結果顯示,efinopegdutide 與 GLP-1 激動劑活性對照(司美格魯肽)相比,顯著降低患者肝臟脂肪水平。Efinopegdutide 組患者 24 周後肝臟脂肪水平降低 72.7%,活性對照組為 42.3%。

當然,在 NASH 新藥研發的歷史上,並不缺乏已經進入臨牀Ⅱ期甚至Ⅲ期階段卻仍舊遭遇研發失敗 “滑鐵盧” 的案例。

GLP-1 類藥物距離真正的成藥和審批上市還有非常遠的距離,期待更多的新藥能夠順利突圍。

三、國內藥企搶灘佈局 GLP-1 類 NASH 新藥,信立泰、華東醫藥……

重賞之下,必有勇夫。

目前,國內市場也有一些藥企佈局研發 GLP-1 類 NASH 新藥,涉及$信立泰(002294.SZ) 、派格生物/$天士力(600535.SH) 、$華東醫藥(000963.SZ) 、東陽光藥和先為達生物等,不過大多數在研產品尚處於研發早期階段。

信立泰於 2021 年 9 月向韓國 D&D Pharmatech 公司引進了長效 GLP-1R/GCGR 雙重激動劑 DD01於中國大陸地區的獨家許可權。

根據 1 期臨牀試驗結果顯示,DD01 在高效降低脂肪肝的劑量下是安全和可耐受的。使用磁共振成像 - 質子密度脂肪分數(MRI-PDFF)進行評估,僅接受 4 周的治療後,高劑量組的所有受試者與基線時相比均實現了至少 40% 的肝臟脂肪降低,平均降低超過 50%,而安慰劑組受試者的肝臟脂肪相對於基線的變化<5%(p<0.0001)。

值得一提的是,DD01 提供了一種獨特的 GLP-1/胰高血糖素活性平衡,在體重沒有減輕的情況下,也能快速降低肝臟脂肪,因此具有獨立於胰高血糖素單獨治療需要長期治療才能實現相同效果的潛力。

派格生物在研的 PB-718是長效 GLP-1/GCG 受體雙激動劑,可以同時激活 GLP-1 受體和胰高血糖素受體,實現優於單一作用機制的減重及改善脂肪代謝的效果,進而降低脂肪對肝臟正常組織細胞侵襲導致的肝細胞死亡及纖維化,最終達到治療非酒精性脂肪肝病。

PB-718 也是經聚乙二醇化修飾的組合物,延長了藥物半衰期,穩定了血藥濃度,實現了一週一次給藥,目前正在美國開展針對 NASH 的 I 期臨牀研究。2017 年 7 月,派格生物獲得了天士力醫藥 2000 萬美元的 E 輪融資。

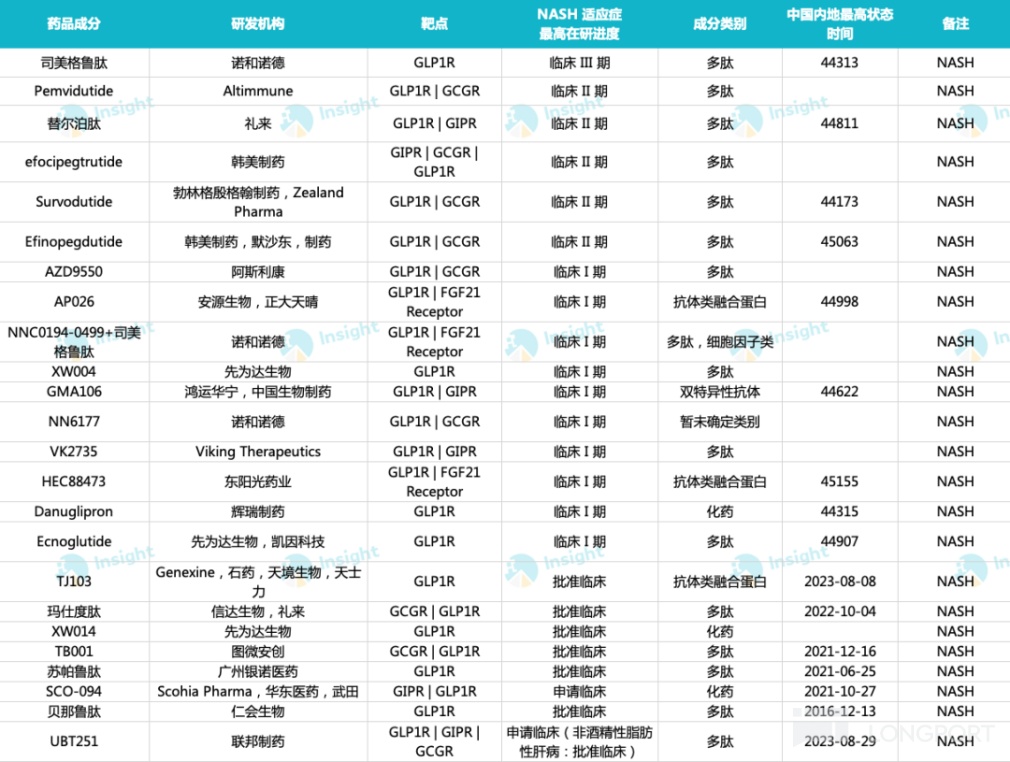

此外,國內有多款 GLP-1 新藥(含改良新)NASH 適應症進入臨牀階段。

全球 NASH 適應症進入臨牀階段 GLP-1 新藥(含改良新)

2023 年 2 月,華東醫藥全資子公司中美華東買斷了日本 SCOHIA PHARMA 的GLP-1R/GIPR 雙激動劑 SCO-094及其衍生產品在全球(包括日本)的獨家開發、生產及商業化權益。

根據臨牀前研究表明,SCO-094 具有較強靶點結合活性和細胞生物活性。動物模型顯示其具有強大的降糖效果,減肥及改善肝功能、降低甘油三酯和抑制肝臟脂肪變性作用。臨牀前數據支持其對糖尿病、減肥、NASH 等適應症的臨牀開發,目前正在英國開展Ⅰ期臨牀試驗。

東陽光藥研發的HEC88473,是國內首個獲批臨牀的GLP-1/FGF21 雙重激動劑,通過 Fc 融合蛋白形式巧妙地將 GLP-1 和 FGF21 分子連接形成雙靶蛋白,在更加長效的同時還具有全新的協同作用機制,相對於單靶點藥物,能夠發揮出更強大的血糖控制、降低體重和改善 NAFLD/NASH 等功效,真正達到多重獲益。

先為達生物研發的XW003(Ecnoglutide)是一種具有偏向性的新型長效 GLP-1 受體激動劑,經優化後可實現每週給藥一次,且在生物活性和生產成本效益方面均有所提高,擬開發治療肥胖症、2 型糖尿病和 NASH。目前,已啓動 2 型糖尿病和肥胖症的Ⅲ期臨牀研究,NASH 適應症已處於Ⅰ期臨牀。

四、結語

總體來看,NASH 能否成為 GLP-1 的下一個百億 “金礦”,尚需時間驗證。但能明確的是,GLP-1 已經將 NASH 開闢成了新的戰場、新的賽道,未來將有更多藥企進軍。

至少從目前已公佈的臨牀研究數據來看,GLP-1 類 NASH 新藥確實值得介入。至於何時能誕生首款上市新藥,只能拭目以待了。

參考資料:

1.各公司財報、公告、官網

2.《醫藥行業專題研究:GLP_1 藥物蓬勃發展,產業鏈機遇全景梳理》,民生證券

3.《醫藥行業 GLP_1 系列專題(二):千億美金市場風起雲湧,全球藥企搶灘佈局》,德邦證券

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。