聚是睡不着,散是滿天星:基金的指數是什麼?

投資股票要像一個老渣男,要見一個愛一個,但沒有最愛,更不可能會有專愛。

——維達·美第奇

————————

在投資上我認為,大家都要不恥於當一個渣男(女),要放蕩不羈,要沾花惹草。巴菲特説 ““你要是後宮裏有 40 個女人,你就永遠不可能真正瞭解她們當中任何一個人。”,老巴開過不少葷段子,而這段是説他的價投理念;但你反過來從風控的角度想,如果有 40 個女人,就永遠不會有一個傷到你世界末日,不會讓你每天睡不着覺。未必不是好事。

在市場行情不好之時尤甚,許多產品主打一個安穩入睡。所以做一個基金的組合,比如一個基金指數(與一般的成分股是股票的指數相比,基金指數就是成分 “股” 是一個個基金),就很有意義。國內偏股基金的指數不多,中證公司編制的中證金選偏股基金策略指數就是一個典型。

——————-

一、基金的組合的一般的玩法的一分鐘的介紹

關於基金組合的玩法,在海外成熟市場一般有三種常見方式:FOF、MOM、TOT。

最重要的是 FOF。FOF 是 fund of funds 的縮寫,可以翻譯為基金中的基金,或者説是投基金的基金。

關於分散投資,有一個重要的誤區——有時候大家認為買某個基金,就算是分散了。因為一個基金會分散持有許多股票。但一個基金可能是一個行業、甚至是一個行業裏上中下游裏的一段,集中度非常高。所謂雞蛋裝在不同籃子裏結果裝籃子的車翻了,就是這個意思。雞蛋要裝在不同車上,而車要開在不同的大洲。

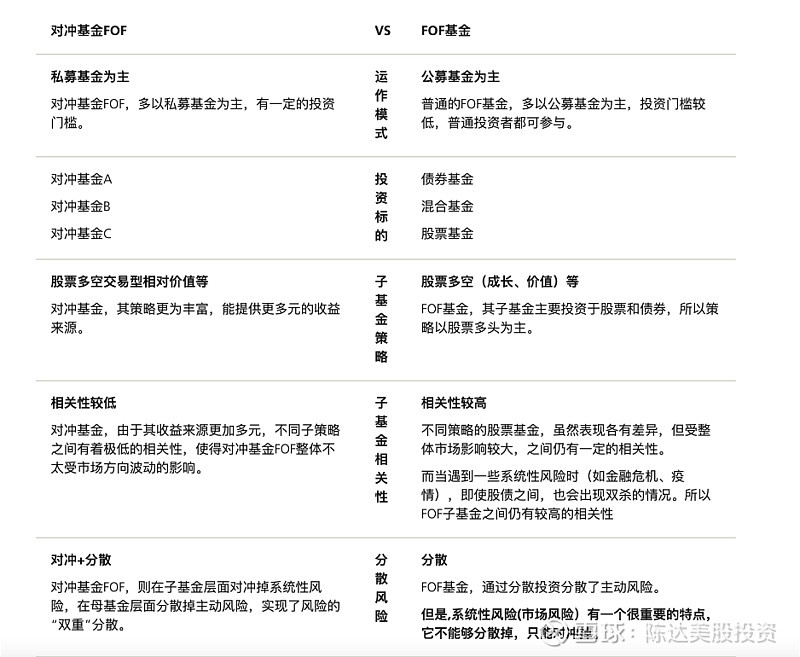

如果買某個基金不算真正分散,那就用一個基金的組合,進一步分散風險,這就是 FOF 的邏輯。最早的 FOF 產品主要是投私募基金,因為個人投資者很難直接投到一些門檻極高的美國私募裏;後來的的 FOF,逐漸加入對沖基金、共同基金(公募)發的基金產品,維度也更豐富。而對於專門投資私募的 FOF,我們國內還有一個耳熟能詳的名字,叫他們為 “母基金”。

(對沖基金 FOF 與 FOF 基金的比較)

説完了 FOF 説一下 MOM。MOM 是投資其他基金經理的基金經理(或者翻譯為管理人中的管理人),MOM 的基金經理僅負責挑選、跟蹤、監督受到委託的基金經理的表現——類似於一個足球教練——必要時甚至可以換人。其實我們説到本質,MOM 有點像是開一個基金公司,僱人(基金經理)而非投基(其他基金),來實現資產管理 + 升值(hopefully)。

MOM 是管理人的組合,FOF 是基金產品的組合,還有個名字長相非常萌的叫 TOT,兩行哭泣的臉龐。TOT 是 trust of trusts,信託中的信託。但鑑於國內的信託與國外的信託根本不一樣,這裏就不展開講。火星上的水再甜也跟我無關。

當然你可繼續無限套娃,搞個 Fund of FOFs,FOFOF,但這就沒有必要了。雖然我總是強調分散投資,但千萬不要過度分散,過度的毫無必要的分散其實也是一種集中——是垃圾資產的集中。你把市場全買了,也就意味着你把市場上的垃圾資產也全買了。過於分散你就不可避免收集到更多垃圾。我們必須要承認,優質資產畢竟是少數,而其他大多數資產平庸,某些資產有毒。

二、 國內市場基金組合的指數

也可以買精選的基金指數。國內偏股基金指數不多,中證金選偏股基金策略指數(以下簡稱中證金選偏股)是一次類似嘗試,把它認為優質的基金選出來一籃子追蹤。

(中證金選偏股介紹,來源:中證官網)

來詳細介紹一下,中證金選偏股的選基大法。

1、選擇基金的門檻與特徵

基本門檻是:最新季報披露的基金淨資產不低於 2 億元,普通股票型基金、偏股混合型基金,或最近四個季度平均以及最新一個季度的股票投資比例不低於 60% 的靈活配置型基金。這條就是確定 “偏股”,至少股票資產的敞口會遠大於 60%。

2、選擇基金五步法

第一步,篩,基金經理投資年限大於一年,備選入第二步;

第二步,評估基金對於基準指數的超額收益指標、超額收益穩定性指標、回撤指標,篩綜合排名位於前 75% 的基金,備選入第三步;

第三步,從基金管理人維度構建評估體系——公司同類產品規模、公司整體業績、基金經理超額收益、基金經理超額收益勝率、基金經理最大回撤指標、基金經理投資年限、基金經理業績穩定度、基金經理投資風格與市場契合度等,備選選入第四步;

第四步,從基金產品維度構建評估體系,考察,基金產品相對基準指數勝率、產品回撤水平、產品風格穩定性、產品整體業績競爭力比較等,備選入最後一步;

第五步,根據第三步與第四步的得分, 算術平均得到綜合得分並由高到低排名,按照樣本空間數量的 5% 確定指數樣本數量,選取綜合得分靠前且不低於總分 60% 的基金作為指數樣本。

最後,同一基金經理入選產品不超過 3 只。防止管理人特定阿爾法(或者説負阿爾法)的集中。

可以看到中證金選偏股在篩選時重點關注了基金超額收益表現及穩定性、回撤控制能力這幾個指標,在行業內是常見的一些篩選標準,參考價值。在這些篩選指標上能持續做到優秀的基金經理,長期來看大概率能帶來好的投資體驗。回溯歷史業績,與大盤指數相比,中證金選偏股長期表現。

指數以 2018 年 12 月 28 日為基日,以 1000 點為基點。以下分別是回溯的表現以及指數六月底發行以來的表現。

(注意注意,指數的回溯往往有 data mining 就是挖數據挖已成功因子的嫌疑,歷史業績不代表未來表現)

(指數發行至今的表現)

順便説一句螞蟻理財金選的偏股基金,與中證金選指數在篩選原則、成分基金上都很相似,所以對投資者來説,可以透明看到螞蟻理財金選的業績。還能反向使用,通過查看螞蟻理財金選的一些追蹤解讀、調研報告等服務,作為基金挑選的一個 playbook。

不過中證金選指數上線沒多久,還只是一個指數,如果大家想一鍵配置,還得等後續有跟蹤該指數的基金產品出來。

三、結語

一個基金組合——無論是 FOF、MOM、TOT——它們的一部分收益來自於主動管理,而另一部分收益來源於資產配置。至於風控,終極來源,是較高程度但不過度的分散。基金組合、基金指數,可能無法給你一年十倍的人生巔峯,但長期與大盤較高的相關度以及分散配置,投資會比較睡得着。有人會説那在 A 股,為什麼不分散買指數基金——是因為我們基本還是有共識,認為 A 股市場沒那麼有效,A 股基金經理還是能跑出一些阿爾法的——不然,確實不如買指數基金。

許多人的投資賬户裏,買了很多基金在手上,本質上就是一個基金組合(比如大家稱為 E 大的 ETF 拯救世界,組合發車,很有名),這些投資者選基的邏輯是否合理是否科學,見仁見智。如果是自己選基,容易重合,容易聚攏,容易選到壞基金經理,也更容易拿不住。不過今天提到的中證金選偏股是個指數,但是如果真的未來以這個指數有發產品,基金組合有個要注意的地方,就是雙重收費——上層基金收一道管理費,底層基金還要收一道管理費。長期投資要注意選擇收費低廉的產品。畢竟,比複利還要奇蹟的,是復費。

——————————

本文作為知識分享,不代表任何投資建議

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。