第四範式赴港 IPO,商業模式是 “硬傷”

今年,是 AI 大年,甚至説是 AI 元年也不為過。OpenAI 發佈的 ChatGPT 即將更新到 5.0,國內的自然語言大模型同樣風生水起,無論公司大小,誰家不發佈一個大模型,好像已經徹底掉隊了一樣。

行業的爆火,帶動了一批創業公司,連帶着讓一些摸爬滾打已久的 “老江湖” 重燃希望。在三次失敗之後,第四範式再度提交招股書並獲准上市,無論是勇氣也好、運氣也罷,還都挺值得鼓勵的。而且,上市之後,第四範式還是目前港股市場中比較少見的 AI 股,憑着稀缺性這一口氣,他們應該也能獲得一個不錯的估值……

抱着這種想法,又有多少人曾經投資了商湯?這我們不得而知。作為同屬於中國早期的人工智能企業之一,在看完了他們的招股書之後我們發現,第四範式並不是一個當前最理想的 AI 標的。

資料來源:第四範式招股書,躺平指數整理

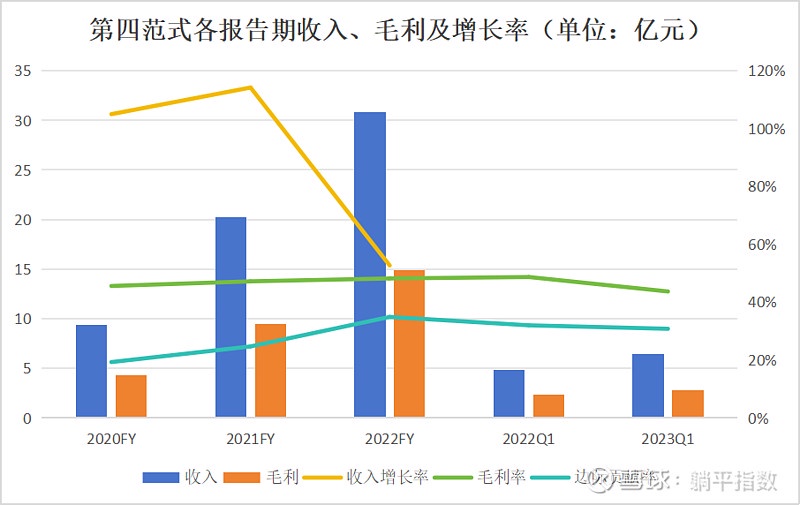

過去三年,第四範式(HK:06682)的年營收分別為 9.4 億元、20.2 億元和 30.8 億元;今年第一季度,公司經調整後淨虧損為 6500 萬元,分別同比增加 11% 和減少 3%。綜合計算的話,過去三年公司的經調整虧損額合計 14.5 億元,距離業績為正還有些遠。

一個還在持續虧損的公司,在目前注重高回報的港股市場上市後能有什麼表現?這個問題的答案恐怕不言而喻了。作為一個曾經帶有明星光環,被創新工場、紅杉資本、聯想創投等一眾投資機構青睞的創業公司,如果想要改變自身的境遇,第四範式需要拿出一份相當可靠的業績,更需要在技術進展上來證明他們作為 AI1.0 時期的領軍企業,依然有能力在 AI2.0 的大海上遠航。

當然,證明自己的速度必須要快、要早,通用型 AI 大模型的應用進度雖然不會如媒體渲染的那麼快,但已經在工具類應用上有遍地開花的趨勢了,相信再過一段時間,當 C 端的創新愈發奔湧的時候,B 端很可能會出現一些 AI“新物種”,引領新時代的 AI。

01 行業天花板並不高

在第四範式自己的定義中,公司是一家以平台為中心的決策類人工智能提供商。而想要理解這家公司做什麼,首先要清楚決策類人工智能到底是個啥。

按照 AI 實現的功能分類,其實只有兩個類別——決策和預測,幾乎所有的 AI 應用,最終都服務於這兩個功能,並且要麼做到人所做不到的,要麼做到人所做不好的。但從具體的應用場景看,可以把 AI 這個大的市場拆分為四個賽道:決策類、視覺類、語音語義類和人工機器人類。

區別於其他三類 AI 賽道,決策類起到的作用是通過識別數據中隱藏的規律,指導基於數據的決策過程,並解決與核心業務經營相關的關鍵問題,並作出例如 “是與否” 的具體的決定。

第四範式自成立的 2014 年至 2022 年末,在上述四個 AI 賽道中,市場空間最大的是視覺類 AI,在市場總額中佔比 42.9%,在這個賽道上誕生出了包括港股視覺 AI 第一股商湯科技(HK:00020)、雲從科技(SH:688327)、曠視科技和依圖科技的 “AI 四小龍”;其次就是第四範式所處的決策類 AI 賽道,佔比 23.6%;之後是語音語義類 AI,代表企業是科大訊飛(SZ:002230)等,佔比 17.5%;最後則是 AI 機器人,佔比 16%。

顯然,忙活了快十年,決策類 AI 還是沒跑贏視覺類 AI,但第四範式在這個賽道上已經成長為妥妥的龍頭企業。

資料來源:第四範式招股書

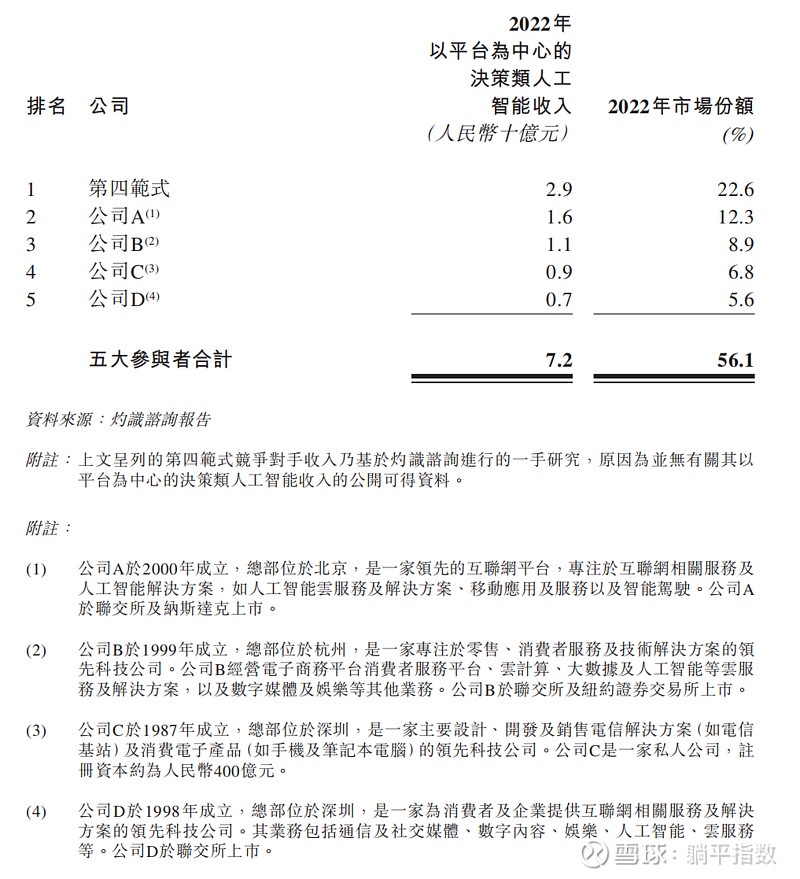

根據公司的招股書,市場前五大參與者中,不難看出排在第四範式之後的四家企業高度疑似百度(HK:09888)、阿里、華為和騰訊。在以平台為中心的決策類 AI 收入方面,第四範式於 2022 年憑藉 29 億元的營收排名首位,五家企業合計市場佔有率達到 56.1%,可以説是一個高度集中的市場狀態。

除了第四範式之外,其餘幾家已經上市的企業,都未曾公開披露自己的決策類 AI 收入,但把上表和各自披露的 2022 年 To B 業務收入量(百度核心非在線營銷收入 259 億元,阿里雲 246 億元,騰訊金融及企服收入 177 億元)做對照,決策類 AI 在後幾家企業的業務中,佔比都僅為低個位數。

因此,決策類 AI 從客觀上説,並不是一個 “王道” 業務,各家大廠對這個賽道的重視程度也絕對算不上高。客觀上,這給了第四範式不小的成長空間,但同時,公司未來的天花板能有多高,需要打個問號。

02 商業模式穩定有餘

説完了賽道的情況,再看看第四範式的決策類 AI 業務具體做了什麼,這一部分,招股書同樣有比較詳細的描述。

資料來源:第四範式招股書

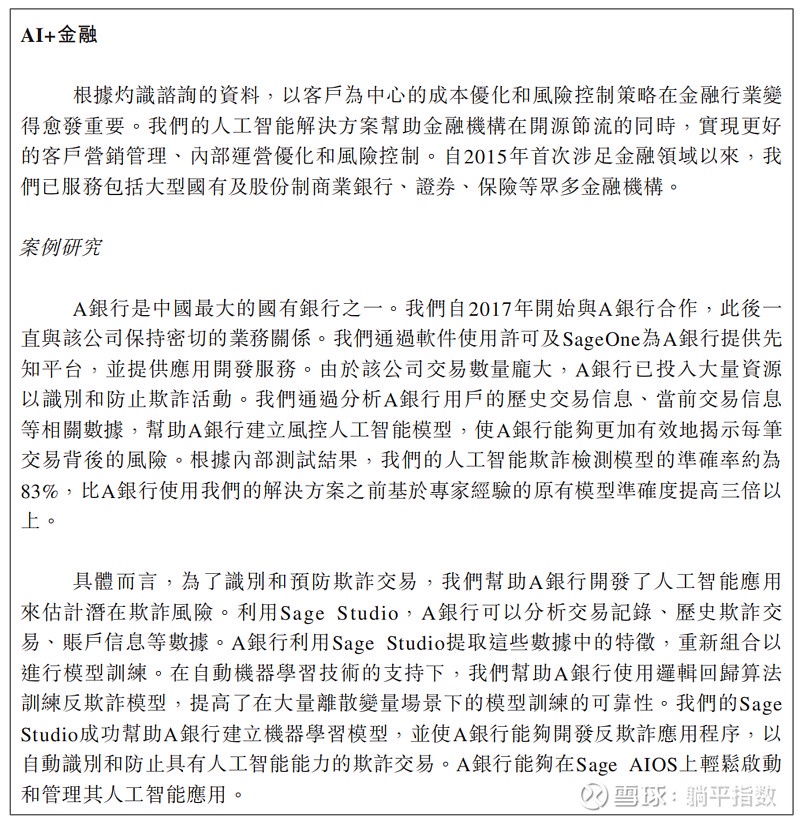

以 AI 金融舉例,第四範式在服務客户的過程中,提供了一個人工智能分析工具,通過對歷史數據的對比分析,幫助客户決定這筆交易是/否屬於金融欺詐,幫助客户減少交易過程中的風險。

針對其他客户的服務也類似,在能源電力行業中,根據日常運營產生的大量數據,第四範式分析、判斷其中的關聯,並且形成提升發電運營效率的決策,幫助客户判斷哪台機組有問題,或者哪個工作流程需要調整等。

在這個過程中,第四範式的商業實現分為兩個步驟。第一個步驟是提供基於先知平台的 AI 操作系統 Sage AIOS,並基於這個操作系統搭建 Sage One,為客户部署 AI 的基礎設施。以上統稱為先知平台及產品,泛用性相對較高,收入佔公司總收入的一半左右。

第二個步驟就是定製化的 AI 應用和其他,對應上圖的案例,就是客户具體解決問題需要用到的應用。這部分業務的通用性相對較低,需要根據不同的客户業務情況具體定製,其收入佔比在過去三年中逐年提高,目前已經是第四範式的第一大收入來源。

概括來説,公司的收入來源分為兩部分:一部分是平台,收取一次性的部署費用;一部分是應用,收取定製的開發費用。在目前大多數企業並不具備完整的 AI 應用開發環境和能力的情況下,但凡想要讓第四範式的產品起到實際的作用,就必須走過前述兩個完整的步驟,每一個與第四範式合作的客户,都必須要貢獻不菲的收入。

這一套下來,第四範式相當於給企業提供了基礎的 AI 模型、算力平台和定製化的模型,再加上 AI 應用,除了基礎的 AI 模型和算力平台之外,其餘都需要公司為客户定製。

資料來源:第四範式招股書,躺平指數整理

從收入的增長看,目前這個商業模式是穩定有效的。過去三年,第四範式的收入分別為 9.4 億元、20.2 億元和 30.8 億元,增長率分別是 105%、114.2% 和 52%,毛利率為 45.6%、47.2% 和 48.2%,收入減去銷售成本和營銷開支之後的邊際貢獻佔收入的比例(邊際貢獻率),達到了 19.3%、24.7% 和 34.9%。

也是因此,不能把第四範式當做 SaaS 企業來看,在公司的整體收入中,並不存在所謂的訂閲費用,其邊際貢獻的佔比逐步提升,體現出的是舊有客户與公司的合作規模逐步擴大,這個趨勢如果可以繼續保持下去,公司的盈利水平就會逐步改善,不過從邊際貢獻率的改善幅度看,這個過程可能需要比較長的時間。

03 時間還有多久?

在【01】裏,我們聊了決策類 AI 是一個什麼樣的業務,它需要根據客户歷史數據的情況去對企業的經營進行決策;在【02】裏,我們分析了第四範式目前的商業模式,除了限制平台具備比較高的泛用性之外,目前佔比最大的應用開發需要與客户協商定製。

那麼,限制第四範式進一步成長擴張的侷限性也出現了:佔其收入主要部分的產品,是高度客製化的、且與客户數據資產關聯度較高的。儘管公司目前的收入增速較大,但客户如果無法快速增長,其增速將很快就會回落。

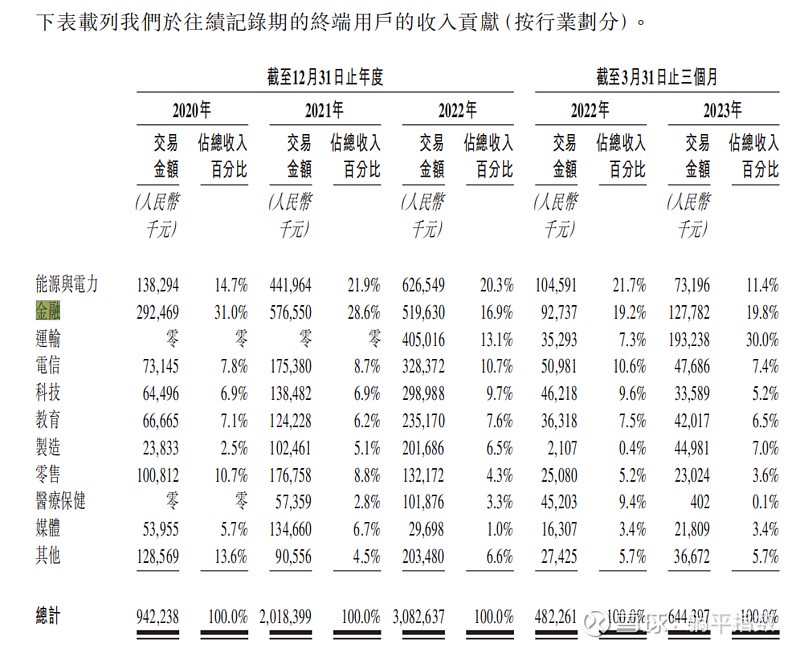

今年一季度,第四範式的收入增速為 33.6%,由於公司沒有披露去年一季度的增速,我們無從進行同期對比;但從往年的收入增速來看,已經下滑了太多。造成這種情況的原因也很簡單,先來看第四範式的客户行業分佈情況:

資料來源:第四範式招股書

俗話説,隔行如隔山,一家企業在一個行業裏做到優秀就已經很難了,更何況是密密麻麻十幾個行業呢?按最新的數字看,能源電力、金融和運輸三個行業,貢獻了公司 61.2% 的收入,是第四範式最大的客户來源。但這三個行業,彼此不能説是南轅北轍吧,就算客户完全不在意數據資產外泄,在應用開發這個層面的複用性可以説是微乎其微。

更何況,但凡是大公司,對自己數據資產的保護就沒有不高度重視的,在公司的招股書裏也説了,由於對數據隱私的重視,許多客户更傾向於採用在私有云部署 AI 應用而非公有云。

可以説,第四範式很難打造出 “一招鮮,吃遍天” 的高競爭壁壘;當然,這也是這家公司所處的 AI1.0 時代共有的缺陷:自己的每一塊業務,都是一個信息孤島,想要串聯起來會面臨重重阻礙。

資料來源:第四範式招股書

同時,大企業眾多還帶來了另外一個弊端——貿易應收款項驟增。過去三年,第四範式的貿易應收款項分別為 2.6 億元、7.8 億元和 14.9 億元,其增速超越了同期營收增速,導致公司每一個報告期的經營性現金流均為負數。這個問題不解決,影響的會是公司的經營安全狀況,進而拉低投資者的信心。

04 結語

時代變了,企業也要跟着變。隨着通用大模型的爆火,每一家 AI 企業都要重新審視自己的技術,更重要的,重新審視一下自己的初心。

在招股書中,第四範式介紹了自己的類 ChatGPT 產品——SageGPT,具備了多模態的互動能力和企業級人工智能工具的特徵,雖然目前尚處於商業化的早期階段,但仍然算得上是公司在通用大模型領域的新佈局。但這種簡單的介紹,無法説服現在的投資人。

由於過去在一級市場投資機構的工作經歷,我見過很多立志用技術改變世界的創始人,每一次和他們溝通,都能感受到澎湃的活力和激情。我相信,第四範式的創始人在創業初期,也有着同樣的願景和志向,甚至保持至今。

但在改變世界之前,是不是要先看一看自己是否需要改變呢?過去在每一個行業每一家公司形成的 AI 孤島,有沒有一個技術或者產品,能夠把它們串聯起來,形成公司新的競爭力呢?

遺憾的是,在這份招股書中,我們並沒有看到這個跡象。

我們無意在這裏為這家公司的未來下什麼定論,能夠走到今天並在上市三次折戟後再站起來,已經能夠説明第四範式的韌勁。但是,當通用大模型引領的 AI2.0 時代到來,第四範式需要深度思考自己的技術和業務,需要藉助新的工具打造適用性夠強、在 AI 領域足夠高的競爭壁壘。$商湯-W(20.HK) $範式智能(6682.HK) $百度-SW(9888.HK)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。