AI 分析:Oklo Inc. (NYSE: OKLO) 基本面、技术护城河与全周期投资价值剖析

1. 核心投资逻辑与宏观产业背景

在全球数字化转型与人工智能(AI)算力需求呈指数级增长的历史性交汇点上,能源供给的绝对物理瓶颈已成为制约科技革命演进的最核心要素。高盛与国际能源署(IEA)等机构的宏观预测模型显示,至2030年,全球数据中心的能源消耗量将翻番,达到约945太瓦时(TWh)的惊人规模。传统的风能与太阳能等可再生能源受制于天生的间歇性与高昂的系统级储能成本,难以满足超大型人工智能数据中心对24/7全天候、高可靠性(“五个九”标准)基载电力的严苛需求。在这一宏观产业背景下,先进小型模块化反应堆(SMR)与微型反应堆技术不仅迎来了商业化落地的破局窗口,更被西方国家政府提升至“中和地缘政治能源威胁”与“捍卫国家技术主权”的战略高度。

Oklo Inc. (NYSE: OKLO) 作为美国先进核能领域极具代表性的颠覆者,正试图通过其独特的技术路线与商业模式,重塑传统核电行业的运作逻辑。与销售反应堆硬件及专利授权的传统模式截然不同,Oklo选择了高度垂直整合的“建设-拥有-运营”(Build-Own-Operate, BOO)商业模式,直接向科技巨头及工业终端用户出售清洁电力与热能,旨在打造具有长期、高利润率经常性收入的“能源即服务”(Energy-as-a-Service)生态。

尽管公司目前仍处于产生主营业务收入前(Pre-revenue)的早期阶段,且面临着首个商业化项目(FOAK)的工程执行不确定性、美国核管理委员会(NRC)严苛的监管审批障碍,以及高丰度低浓缩铀(HALEU)核燃料供应链的潜在产能空窗期等严峻挑战,但其基本面在近期发生了质的飞跃。通过与Meta、Switch及Wyoming Hyperscale等行业巨头签署具有里程碑意义的长期电力购买协议(PPA),并在燃料供应链端与Centrus Energy达成战略合资意向,Oklo展现出了卓越的商业拓展能力。此外,公司对同位素制造商Atomic Alchemy的战略收购,为其在2028年首座反应堆并网前开辟了极具潜力的早期现金流渠道。

本报告旨在从反应堆技术路径、商业模式演进、核燃料闭环供应链、监管博弈态势、财务健康度以及微观股权结构等多个维度,对Oklo进行极致详尽的剖析。总体而言,Oklo是一项典型的高风险、超高潜在回报的长期战略性投资标的。对于寻求在下一代算力能源基础设施领域进行前瞻性布局的长期资本而言,Oklo凭借其充裕的资产负债表与科技巨头的深度绑定,具备成长为“新型能源公用事业巨头”的深厚期权价值;然而,考虑到其激进的资本开支计划与长达数年的监管审批周期,对波动性高度敏感的短期价值投资者应保持极度的风险敬畏。

2. 核心技术壁垒:Aurora Powerhouse与核燃料闭环

Oklo成立于2013年,由拥有麻省理工学院(MIT)核工程硕博背景的Jacob DeWitte与Caroline DeWitte共同创立,其核心技术愿景是利用先进的快堆(Fast Reactor)物理学与核燃料闭环回收技术,彻底解决传统核电高昂的建造成本与核废料处理难题。

2.1 Aurora Powerhouse:紧凑型液态金属快堆架构

Oklo的旗舰商用产品线被命名为“Aurora Powerhouse”。与目前主导全球核电市场的传统大型轻水反应堆(LWR)甚至第一代SMR设计不同,Aurora采用的是源自美国实验增殖反应堆二号(EBR-II)以及太空反应堆技术遗产的紧凑型快堆技术。在早期的概念设计中,Aurora的额定热功率仅为4兆瓦(约1.5兆瓦电功率),但为了适应大型数据中心呈指数级增长的电力需求,公司已将商用反应堆的发电能力大幅升级,使其能够根据客户需求在15兆瓦至75兆瓦之间灵活扩展,甚至具备向100兆瓦以上规模演进的潜力。

在反应堆的核心冷却与热传输机制上,Aurora摒弃了需要消耗海量水资源且结构极其复杂的传统高压水冷却系统。该设计创造性地利用液态金属进行冷却,并引入了独特的热管(Heat Pipes)技术。热管作为一种高效的热超导体,无需任何机械泵浦设备的介入即可实现堆芯热量的被动导出。这一革命性的设计不仅大幅缩小了反应堆的物理占地面积——从传统核电站的数千英亩缩减至仅需几英亩的微型场地——更从根本原理上消除了因冷却剂流失或水泵机械故障而导致堆芯熔毁的灾难性风险,赋予了反应堆极高的固有安全特性(Inherent Safety)。

在动力转换系统的选择上,Aurora计划采用先进的超临界二氧化碳(Supercritical CO2)动力转换系统。与传统的蒸汽涡轮发电机组相比,超临界二氧化碳系统不仅具有更高的热力学转换效率,而且其设备体积和重量均呈现出数量级的下降,这进一步压缩了土建工程的规模与设备建造成本。此外,得益于快中子反应堆卓越的物理特性以及高密度的金属铀-锆(U-Zr)合金燃料,Aurora Powerhouse的换料周期被极大地拉长,通常可长达十年甚至更久。超长的换料周期意味着在反应堆的大部分生命周期内,终端客户无需承担因频繁停机换料而带来的断电风险,公司的运营与维护(O&M)成本也随之断崖式下降。基于这些技术特征,Oklo管理层预计其反应堆的产能因子(Capacity Factor)将轻松匹配甚至超越传统核电站已经极为优异的90%以上的平均水平。

2.2 战略纵深:闭环核燃料循环与回收体系

Oklo的战略雄心并未止步于成为一家反应堆设计与运营商,其业务触角已深远地延伸至核能产业链的绝对上游与下游。传统核电站运行后产生的海量乏燃料(Spent Nuclear Fuel)长期以来被公众与政策制定者视为极度危险的核废料负担。然而,Oklo的快堆技术能够将这些被遗弃的“核废料”作为宝贵的燃料进行二次甚至多次裂变利用。

为了将这一理论转化为商业现实,Oklo正在积极推进庞大的核燃料后端基础设施建设。根据公司披露的战略路线图,其正计划在美国田纳西州建设一座先进的燃料回收设施以及配套的先进燃料中心(Advanced Fuel Center),该项目的长期投资规划高达16.8亿美元。通过实现核燃料的闭环回收与再制造,Oklo不仅能够从根本上破解令全球核能业界头疼的核废料长期地质处置难题,更能在宏观层面上显著降低自身对外部原生铀矿石开采及浓缩服务的战略依赖。在可预见的长期视角下,这一闭环体系将为Oklo构筑起极深的总拥有成本(TCO)与资源独立性护城河。

3. 同位素业务的战略并购:填补早期现金流的拼图

在专注于发电与供热的核心主业之外,Oklo在2024年底至2025年初执行了一项极具前瞻性的并购战略。公司以约2500万美元至2840万美元的现金及股票为对价,全资收购了总部位于美国、专注于放射性同位素生产的初创科技公司Atomic Alchemy。

这一看似偏离主航道的并购操作,实则蕴含着深刻的第二层战略逻辑与极强的业务协同效应。首先,从物理学原理来看,快中子反应堆在正常的裂变运行过程中,会通过中子俘获等反应自然产生一系列具有极高经济价值的放射性同位素副产品。这意味着Oklo可以将核废料处理过程转化为高利润的同位素提炼过程。其次,从宏观市场供需结构来看,当前全球医疗诊断、靶向癌症治疗以及先进工业检测所需的同位素市场正面临着极其严重的结构性供应链危机。据测算,目前全球约95%的钼-99(Mo-99,用于核医学诊断成像的最关键同位素)供应,竟然依赖于海外少数几个建于1975年之前、且预计将在未来五到十年内永久退役的老旧研究型反应堆。此外,用于前沿癌症治疗的靶向阿尔法疗法(Targeted Alpha Therapy)也因同位素原料的短缺而严重受限。

研究机构的数据表明,全球核医学同位素市场的规模正在以每年超过8%的复合增长率急剧扩张,预计将从2025年的106亿美元激增至2035年的近229亿美元。通过整合Atomic Alchemy卓越的放射化学分离与生产技术,Oklo不仅开辟了一条完全独立于电力销售的高利润率变现渠道,更重要的是,这重塑了公司的早期财务时间表。根据分析师预期与公司规划,同位素业务的商业化销售有望在2026年底至2027年率先启动,从而在首座Aurora商业化反应堆落地(预计2028年)之前,为公司提供宝贵的增量收入,部分对冲每年数千万美元的运营现金消耗。

4. 商业模式变革与超级客户网络矩阵

深刻理解Oklo在资本市场享有高估值溢价的逻辑,必须剥离其纯粹的技术属性,审视其有别于所有传统同行的商业模式。这不仅仅是销售策略的差异,更是资产负债表与未来现金流特征的彻底重塑。

4.1“建设-拥有-运营”(BOO)模式的深层逻辑

绝大多数传统核电设备巨头(如西屋电气)或早期的SMR开发先驱(如NuScale Power)采取的是技术授权与硬件销售模式。在这些模式下,反应堆开发商负责提供工程设计图纸或标准化模块,而数十亿美元的建造成本、冗长复杂的选址与环境许可,以及后续繁重的运营维护压力,均被悉数转嫁给了传统的公用事业公司(Utilities)或终端电力客户。

Oklo敏锐地捕捉到了现代科技企业在能源采购上的核心痛点,坚定地选择了“建设-拥有-运营”(BOO)的重资产模式。在该模式下,客户(如超大型数据中心运营商)完全无需具备任何核物理与核电站运营的专业知识,也无需在项目初期承担庞大的反应堆建设资本开支(CapEx)。他们需要做的,仅仅是与Oklo签署一份通常长达20年的长期购电协议(PPA),按预先约定的固定费率直接购买Oklo产出的清洁电力与热能。

这一模式极大地降低了核能的商业采用门槛。对于Meta、谷歌、亚马逊等亟需为其AI算力集群寻找能源解药的科技巨头而言,其核心商业诉求是快速、稳定、合规地获取无碳基载电力,而非跨界成为受到高度监管的核电站运营商。通过BOO模式,Oklo锁定的是长达数十年的高可见度、高利润率的经常性现金流(Recurring Revenue)。然而,这种重资产属性也是一把双刃剑,它要求Oklo在项目全生命周期的前段承担极度高昂的融资压力与工程延期风险。从早期的土地征用、环境勘探、NRC许可审批,到中期的土建施工与昂贵的核燃料采购,Oklo必须在尚未产生任何实质性电力收入之前,投入数以亿计的风险资本。

4.2 商业里程碑:Meta预付款协议与超大规模订单管道

在强烈的AI能源焦虑驱动下,Oklo的目标市场定位展现出了无可比拟的前瞻性,其项目管道在过去两年内迎来了爆发式增长。

最具标志性意义的里程碑事件发生在2026年1月。科技巨头Meta Platforms正式宣布与Oklo达成一项具有深远行业影响力的历史性协议。双方计划在美国俄亥俄州Pike县共同开发一个总装机容量高达1.2吉瓦(GW)的超级核能园区,以直接为其附近至关重要的Prometheus超级计算集群(位于俄亥俄州New Albany)提供算力能源。该园区占地约206英亩,前身是美国能源部(DOE)所有的土地,其土地收购工作在南俄亥俄多元化倡议(SODI)的非营利组织协助下顺利完成。

Meta协议中最具财务价值的核心条款在于预付款与项目启动资金机制。Meta不仅承诺长期购买电力,更同意为未来的电力消费进行预付(Prepay),并直接提供用于确保项目确定性的前期开发资金。Oklo管理层明确表示,这笔资金将直接用于锁定早期核燃料供应链并推进项目第一阶段的实质性开发。这一机制可谓完美击破了前文提及的BOO模式的早期融资死结。Meta的真金白银注入不仅大幅降低了Oklo的综合资本成本(WACC),更标志着Oklo已从依靠风险投资续命的“概念型初创股”,正式蜕变为拥有全球顶级压舱石客户(Anchor Customer)鼎力支持的“新型能源基建巨头”。该俄亥俄州项目的前期建设与现场勘探定于2026年全面启动,第一阶段的产能有望在2030年实现并网发电。

除Meta外,Oklo的商业版图仍在持续极速扩张。公司已与数字基础设施巨头Switch签署了总计高达12吉瓦(GW)的非约束性主电力协议,计划通过多座Aurora反应堆集群为其数据中心网络提供长期支撑。同时,公司还与Wyoming Hyperscale达成了供给100兆瓦(MW)清洁电力的20年PPA合作意向。管理层在近期的访谈中透露,公司收到的入站咨询(Inbound Inquiries)中,高达80%直接来自于焦虑的数据中心运营商,这预示着未来几年内Oklo有望继续将这些意向转化为具有法律约束力的巨额商业合同。

5. 监管博弈与工程执行:跨越“死亡之谷”

在资本市场对先进核能赛道展现出狂热追捧的同时,理性的投资者必须清醒地认识到,SMR行业的竞争焦点早已从纯粹的“反应堆物理图纸比拼”,残酷地演变为“监管审批进度与首堆工程落地速度”的马拉松式较量。

5.1 NRC监管重塑:从申请受挫到系统性破局

Oklo在监管审批的征途上并非一帆风顺,其历史进程生动地折射出美国陈旧核监管体系与颠覆性技术之间的剧烈摩擦。早在2022年1月,美国核管理委员会(NRC)以“未能提供关于潜在事故的足够信息”为由,在未附带预先偏见(Without Prejudice)的情况下,罕见地直接否决了Oklo为Aurora提交的定制化联合许可证申请(COL)。这一挫折曾一度令业界对Oklo的商业化前景产生严重质疑,因为NRC现有的法规框架几乎完全是基于需要巨型安全壳与复杂主动水冷系统的大型轻水反应堆制定的,对于Oklo这种采用液态金属冷却且具备极强固有安全性的微型快堆,NRC缺乏适配的评估标准与审查经验。

然而,深度追踪近期的监管档案可以发现,Oklo的监管策略已经发生了实质性且极其聪明的蜕变。吸取教训后,公司放弃了强行闯关提交完整申请的策略,转而与NRC展开了密集、系统且极其深入的“预申请互动”(Pre-application activities)。根据NRC截至2026年3月的最新披露,Oklo提交的针对其Aurora Powerhouse的多项核心顶层报告(Topical Reports)正处于全面的审查阶段,其中包括具有开创性意义的《基于产品的操作员许可框架》、《Aurora Powerhouse的主要设计准则》以及《人员配备计划验证方法》等。更具建设性的是,NRC已经完成了对Oklo提交的大量底层白皮书的审查并提供了详细的官方反馈,这些白皮书涵盖了《标准化操作程序》、《安全分析:初始事件分析》、《源项建模概述》、《安全分类概述》以及《地震设计与现场表征方法》等反应堆安全设计的基石性领域。这种将庞大申请拆解为模块化议题并逐一击破的策略,极大地降低了最终合规的风险不确定性。

5.2 DOE双轨制战略与首堆落地时间表

为了规避将全部筹码押注于NRC单一审批路径的风险,Oklo极其成功地利用了美国能源部(DOE)的体系,实施了并行的“双轨制”监管突围战略。公司将首个具有示范意义的商业化堆(Aurora-INL)选址于著名的爱达荷国家实验室(INL)内。通过这一战略选址,Oklo不仅成功获得了DOE颁发的具有里程碑意义的核安全设计协议(NSDA)批准,更与DOE签署了重要的其他交易协议(OTA)。同时,负责同位素回收与早期燃料处理的爱达荷放射化学实验室也顺利取得了NRC的材料许可证。

在工程进度与时间表方面,Oklo管理层在2025年四季度的财报电话会议上向市场传递了务实的预期管理。虽然公司仍在全速推进Aurora-INL首堆的建设,但将其产生首批商业化核能的预期时间窗口从极其乐观的“2027年”微调至“2028年”。管理层坦言,这种轻微的时间表右移并非源于反应堆底层存在任何基础性的工程缺陷,而是客观反映了人类在进行“首创性工程”(First-of-a-Kind, FOAK)建设时所面临的供应链磨合与施工协调等现实摩擦力。通过在INL优先建设首个FOAK项目并承担试错成本,Oklo旨在为后续在Meta俄亥俄州园区等商业场景中批量复制更经济的第N个(NOAK)反应堆扫清工程障碍。

6. 燃料供应链护城河:Centrus Energy合资破局

悬在所有先进快堆开发商头顶最危险的“达摩克利斯之剑”,莫过于高丰度低浓缩铀(HALEU)的结构性短缺。与使用低浓缩铀(U-235丰度通常在3%至5%)的传统反应堆不同,Oklo的Aurora快堆为了实现长达十年的换料周期与极其紧凑的体积,必须依赖铀-235丰度在5%至20%之间的HALEU燃料。在俄乌冲突彻底重塑全球能源格局之前,全球商业化HALEU供应链的绝对垄断者是俄罗斯的Tenex公司。当前,出于国家安全考量,美国联邦政府与私人企业正投入数十亿美元不遗余力地全速建立不受地缘政治干扰的本土HALEU产能,但受制于核设施建设周期,整体产能爬坡进度仍显缓慢,HALEU的阶段性断供成为Oklo乃至整个先进核能行业最大的系统性风险。

为了对冲这一致命的供应链风险,Oklo展现出了卓越的战略执行力。2026年3月,Oklo正式宣布与美国本土目前唯一具备生产先进核燃料能力的浓缩铀巨头Centrus Energy展开深入的独家谈判,双方计划组建一家重量级的合资企业。该合资企业的核心使命是针对HALEU建立至关重要的去转换(Deconversion)服务设施,并且极具战略眼光地将该设施选址于Centrus位于俄亥俄州Piketon的美国离心机工厂(ACP)内。

去转换是核燃料制造产业链中不可或缺的中间环节,指的是将处于气体状态的浓缩六氟化铀转换为后续燃料制造所需的固体形态(如铀金属或二氧化铀)。将该合资设施选址于Piketon具有三重不可复制的战略优势:首先,Centrus的Piketon浓缩设施就在同一地点,将浓缩与去转换环节进行物理上的完美共址(Co-location),将彻底消除高放射性危险物质长距离运输所带来的巨额合规成本与安全隐患;其次,该地点紧邻Oklo即将为Meta建设的1.2 GW超级核能园区,形成了一条从燃料生产到最终电力消费的极短物理供应链;最后,Centrus首席执行官Amir Vexler与Oklo首席执行官Jacob DeWitte在联合声明中均强调,建立中心化的去转换枢纽,可以避免未来每一家核燃料制造厂重复建设昂贵的去转换生产线,从而通过规模效应极大地压低整个美国先进核能产业的燃料边际成本。如果该合资企业顺利落地并按期投产,Oklo将成为同业竞争者中极少数实质性掌握燃料咽喉的企业。

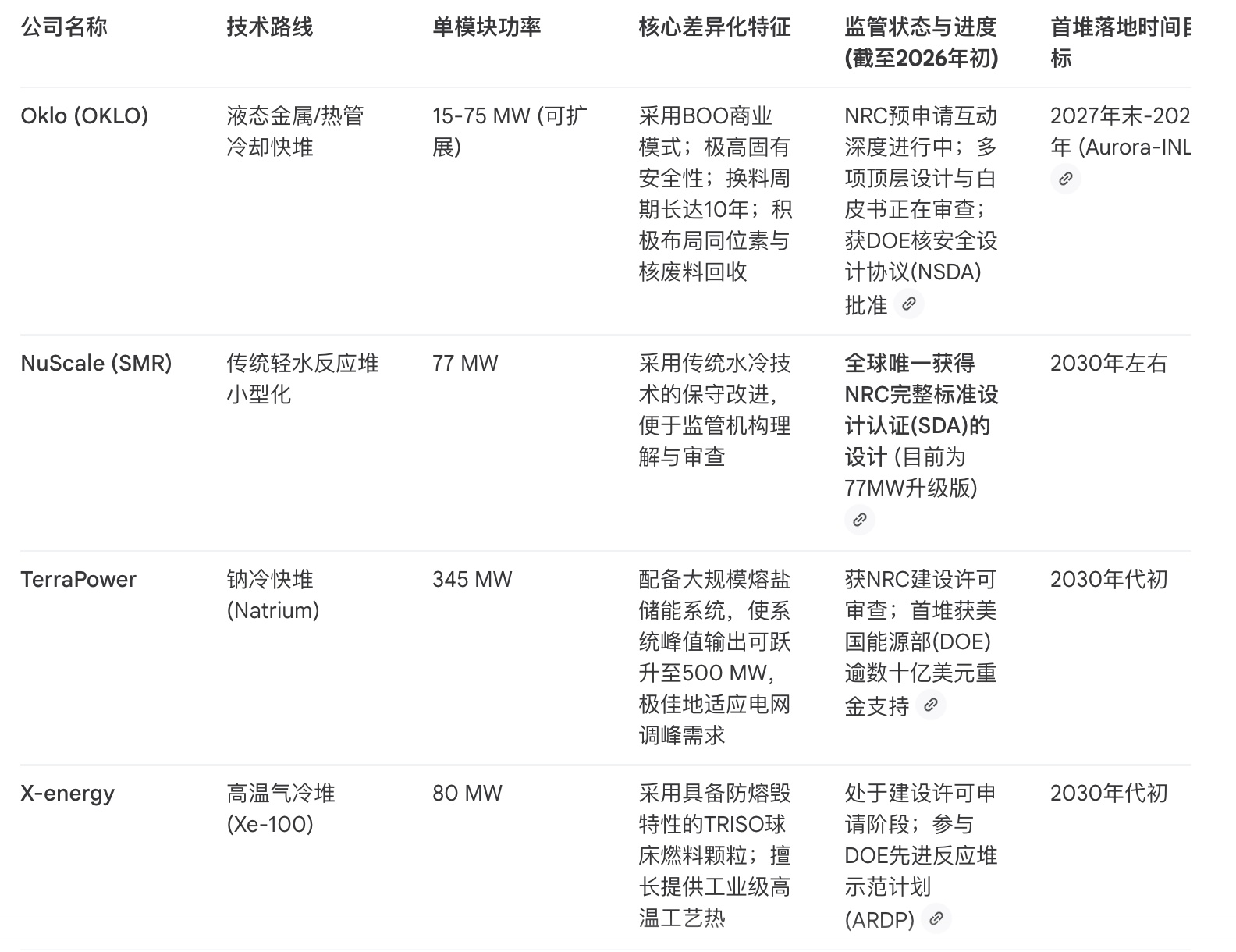

7. 竞争格局的横向对比与解析

在受到AI驱动的小型模块化反应堆与先进核能赛道中,资本与产业资源正在向少数几个头部玩家加速集中。以下是对Oklo及其最主要竞争对手在技术、监管及商业化进度的详尽数据对比:

如表所示,NuScale在NRC的监管通关进度上毫无争议地处于领先地位,这也是其被部分保守派资金视为“最安全核能概念股”的核心逻辑。然而,NuScale依赖大量水资源且极其庞大的土建设施需求,使其商业化重点更偏向于在传统电网节点替换退役的煤电厂。相比之下,Oklo更小巧的物理占地面积(仅需数英亩)与无需外部水源的特性,使其能够如手术刀般精准地在偏远地区或极度受限的数据中心园区内实现灵活部署,从而完美规避了耗时数年、造价极其昂贵的长距离高压输电网升级审批程序。对于Meta等迫切需要在既有算力节点周边快速就地获取电力的科技巨头而言,Oklo的分布式供电特性具有不可替代的战略吸引力。

8. 财务数据深剖:庞大期权池与现金跑道

由于目前尚未产生任何实质性的电力或同位素销售收入,评估Oklo的财务状况绝不能套用针对成熟企业的传统盈利指标。对于这类处于商业化破晓前夜的科技硬核初创公司,其财务报表的本质是一个“吞噬资本以换取远期超额现金流的庞大期权池”。投资者的核心关切必须聚焦于公司的流动性防御力(Liquidity)、资本消耗率(Burn Rate)以及资金跑道长度(Cash Runway)。

8.1 2025年核心财务指标解码

根据Oklo于2026年3月17日正式公布的2025年第四季度及全年财务报告,公司的财务特征清晰地印证了其正处于极其密集的基建与研发投入期:

营业收入与亏损:由于首座反应堆与Atomic Alchemy的同位素生产线尚未商业化投产,公司2025年全年营业收入为0美元。全年营业亏损显著扩大至1.393亿美元,管理层在财报会议中指出,这主要归因于为了支撑多项目并行而急速扩张的工程师团队带来的巨额工资支出、商业运营费用、专业法律与咨询服务费,以及其中包含的高达4180万美元的非现金性质股权激励(Stock-based compensation)费用。通过利息收入对冲,全年税前净亏损录得1.102亿美元。四季度单季的每股收益(EPS)为-0.27美元,略逊于华尔街分析师-0.17美元的预期,但对股价的实质性冲击极为有限。

资本支出(CapEx)暴涨:最具指示意义的数据出现在投资端。2025年第四季度,Oklo的资本支出达到创纪录的2690万美元,这一数字令人震惊地较前一季度(QoQ)环比激增了434.1%。资本支出的非线性暴涨是一个极其强烈的基本面信号,它表明公司不再停留在纸面设计阶段,而是已经开始真金白银地为Aurora-INL首堆的土建工程、关键核心部件的长周期供应链制造以及昂贵的早期核燃料采购进行实质性的大规模投资。相应地,四季度公司在扣除资本支出后,产生了负6040万美元的自由现金流(Free Cash Flow)。

8.2 坚不可摧的流动性护城河

尽管“烧钱”速度随着工程的推进而不可避免地加速,但Oklo凭借卓越的资本运作手段,为自己构筑了令人极其安心的流动性堡垒。

截至2025年第四季度末,公司账面持有的现金及现金等价物已达7.88亿美元(环比大增92.3%),且资产负债表上没有任何一分钱的长期有息债务(0美元长期债务)。更为震撼的是,进入2026年后,凭借科技界刮起的“AI+核电”飓风带来的超高市场流动性,Oklo极其精准地踩中窗口期,通过自动柜员机(ATM)股权融资计划等多元化融资工具,在2026年1月单月便狂揽高达11.82亿美元的巨额增量资本。

综合各项资本运作事件的叠加效应,截至2026年第一季度中旬,Oklo账面上实际可支配的现金及有价证券总规模预计已飙升至惊人的14亿美元至25亿美元区间。其流动比率(Current Ratio)达到了匪夷所思的67.51倍,标志着公司在资产负债表端具备了傲视群雄的财务韧性。

前瞻至2026年全年,管理层给出的财务指引展现出了高度的透明性与预期管控能力:预计2026年用于日常运营活动的现金消耗将控制在8000万美元至1.0亿美元的合理区间;然而,用于投资活动(主要是多座反应堆项目及燃料回收设施的重资产建设支出)的现金流出将不可逆转地大幅跃升至3.5亿美元至4.5亿美元的量级。即便按照每年最高5.5亿美元的最悲观综合现金消耗速率进行极限压力测试,Oklo目前雄厚的现金储备也足以使其在不进行任何新的破坏性折价增发的前提下,从容不迫地跨越2028年Aurora-INL首堆并网这一决定企业命运的历史性节点。此外,Meta在俄亥俄州项目中承诺提供的实质性前期预付款与开发资金,将进一步作为一种不稀释现有股东权益的优质表外资金池,为公司在2030年代的规模化产能扩张提供坚实的托底支撑。

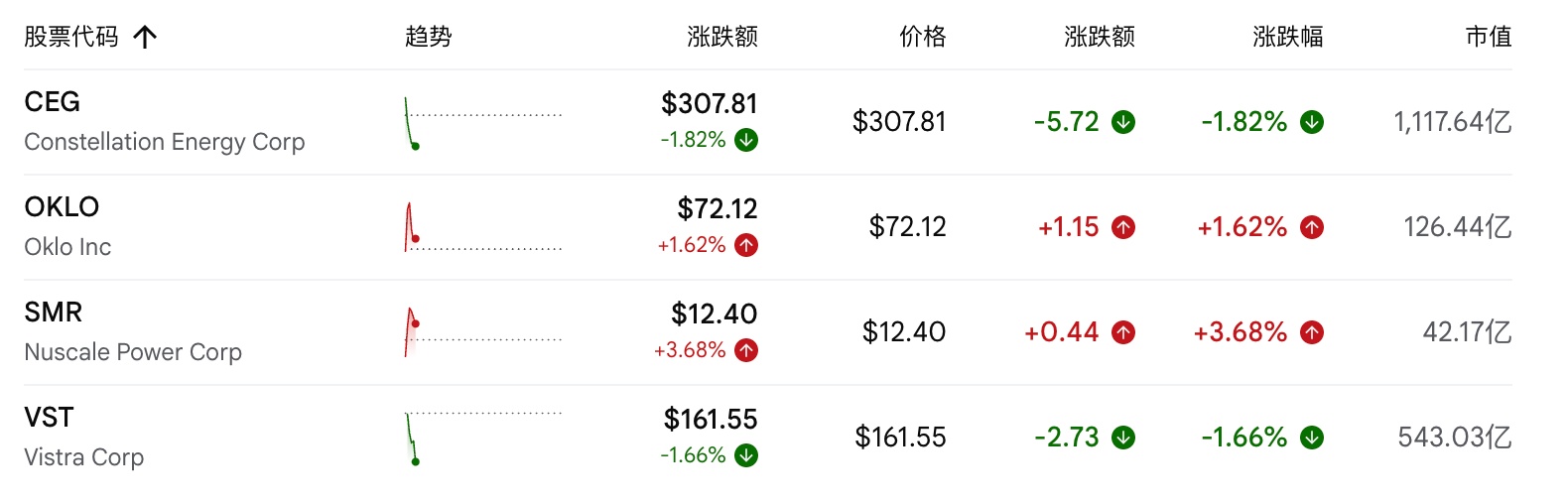

$Constellation Energy(CEG.US) $Oklo(OKLO.US) $NuScale Power(SMR.US) $Vistra(VST.US)

9. 股权结构、高管护城河与机构认可度

深入剖析Oklo的股东名册与董事会构成,可以清晰地洞察到其在资本市场的强大号召力,很大程度上得益于利益高度捆绑的内部人控制结构,以及外部顶级机构真金白银的长线背书。

9.1 创始人绝对控股与管理层升级

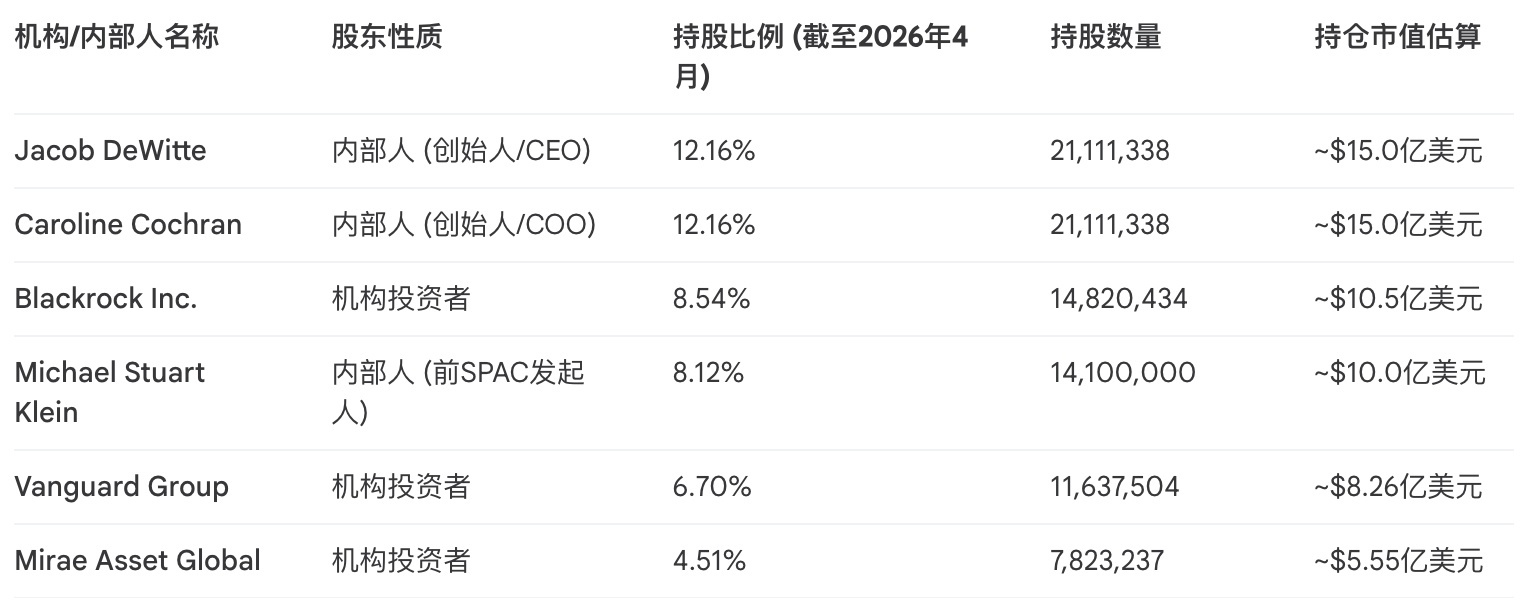

截至2026年4月的权威SEC申报文件披露,Oklo的联合创始人兼首席执行官Jacob DeWitte与其妻子、联合创始人兼首席运营官Caroline Cochran,各自持有公司12.16%的流通股股份(两人合计绝对持有超过24.32%,即2115.9万股Class A普通股),这部分股权的市场总价值合计高达近30亿美元。这种创始人绝对重仓持股并深度参与日常运营的股权架构,从根本上消除了职业经理人可能带来的短期代理人风险,确保了公司管理层的战略决策能够与长期股东的利益诉求保持极其完美的一致性。同时,协助Oklo通过SPAC模式登陆资本市场的华尔街资深投资银行家Michael Klein,亦坚定持有8.12%的庞大头寸。

进入2026年4月,为了应对即将到来的大规模多项目并发建设的严峻工程管理挑战,Oklo对董事会与高级管理层进行了针对性的重磅升级。公司一次性吸纳了四位具有深厚能源与重工背景的新任董事,其中包括曾在美国能源巨头Dominion Energy担任执行副总裁兼首席创新官的David Christian,以及具备深厚联邦政策运作与大型上市公司治理经验的Derek Kan。这些行业老兵的加入,极其关键地弥补了Oklo作为一家硬核科技初创团队在驾驭数十亿美元级别超大型基建工程落地经验上的天然短板。

9.2 Sam Altman的角色转变与深层信号

谈及Oklo,无法绕开的一个关键灵魂人物是OpenAI的传奇首席执行官Sam Altman。Altman是Oklo发展历程中最早期、最坚定且最具影响力的支持者。他不仅通过旗下资金进行了早期孵化,更是通过其发起的AltC Acquisition Corp(SPAC)一手将Oklo推向了纽交所的聚光灯下,并在合并上市后长期担任公司董事长职务。

极具戏剧性且引人深思的是,Altman在近期突然宣布辞去Oklo董事长一职。官方发布的正式声明称,此举的核心目的是为了“严格避免潜在的利益冲突”,并且明确指出是为了“为OpenAI与Oklo之间未来潜在的直接商业交易大开方便之门”。在专业的投资视角下,这一高层人事震荡不仅不构成任何利空,反而是一次力度空前的看涨信号(Bullish Signal)——它以一种近乎明示的方式向市场宣告,全球AI算力的绝对霸主OpenAI,在不久的将来极大概率将亲自下场,直接成为Oklo构建的庞大清洁电力采购网络的超级客户集群中的一员。

9.3 华尔街长期资本的战略沉淀

在二级市场机构投资者层面,全球资管巨擘BlackRock(持股比例8.54%)和Vanguard Group(持股比例6.70%)等被动型指数基金已经牢牢占据了绝对主导地位的股东席位。此外,Mirae Asset Global ETFs(4.51%)以及Van Eck Associates(2.28%)等专注于前沿破坏性科技创新的主动型资管机构也在持续密集增持。尤为值得关注的是市场筹码的长期流向数据:在过去的12个月统计周期内,机构投资者的资金流入总额高达23.2亿美元,而资金流出总额仅为6.97亿美元。这种极为悬殊的净买入压倒性优势,深刻反映出华尔街真正掌控定价权的“长钱”(Long-term Capital),正在战略性地持续加仓Oklo,以获取在未来十年SMR超级周期中不可替代的头部领军红利。

10. 估值锚点、分析师共识与股价波动特性

对于Oklo这样一家将绝大部分预期现金流贴现于2030年甚至更遥远未来的Pre-revenue企业而言,试图运用传统的市盈率(P/E)或严谨的自由现金流折现(DCF)模型进行估值是极度失效且刻舟求剑的。当前,资本市场对Oklo的定价逻辑完全基于“目标可触及市场总额渗透率(TAM Penetration)”以及高度敏感的“事件驱动型(Catalyst-driven)”估值框架。

10.1 华尔街评级矩阵与目标价展望

截至2026年4月底的综合数据显示,华尔街投行与独立研究机构对Oklo的未来走势表现出了高度一致的强劲看涨共识。在覆盖该股票的约26名分析师样本中,超过77%的分析师毫不犹豫地给出了“买入”(Buy)或“强烈买入”(Strong Buy)的积极评级。

共识目标价区间:多家数据聚合平台显示,分析师的平均12个月目标价稳定地聚集在85美元至102美元的宽泛区间内。对比Oklo在近期71美元至76美元之间的横盘交易中枢,这一共识预期暗示了该股依然蕴藏着约20%至35%的确定性上行空间。

极端乐观估值:在更为激进的买方机构眼中,Oklo的潜力远不止于此。例如,Needham的资深分析师Sean Milligan以及B. Riley Securities的研究团队,在Oklo重磅宣布与Meta就俄亥俄州1.2 GW核能园区达成历史性协议后,坚定重申了高达135美元至150美元的极限看涨目标价。支撑这种极高估值倍数的核心逻辑在于:Meta开创的“直接预付款机制”,彻底将Oklo从核电行业高危的重资产资本支出泥潭中剥离了出来。一旦工程执行顺利,Oklo的财务报表将呈现出类似顶级SaaS(软件即服务)云厂商那般令人垂涎的高确定性、高经常性收入特征,从而理应享受极高的科技股估值溢价系数。

10.2 极端Beta属性与短期技术面摩擦

回顾过去一年,Oklo的二级市场走势完美诠释了何为极致的“高Beta属性”。在2025年10月的疯狂狂欢期,受谷歌牵手Kairos、亚马逊重金注资X-energy等一系列全行业重磅利好消息的密集轰炸,市场资金对“核能赋能AI”宏大叙事的信仰达到顶峰,Oklo股价犹如脱缰野马,一度暴力拉升并触及超过190美元的历史天价。然而,在随后由资金获利了结与更广泛宏观科技板块降温引发的残酷均值回归中,其股价在2025年岁末又迅速滑落至70美元附近的价值中枢。

进入2026年,随着全年财报靴子落地以及公司依靠ATM计划储备了充裕的资本弹药,Oklo的股价开始在一个更趋理性的60美元至80美元箱体内部宽幅震荡。全年累计仍高达约190%的惊人涨幅,雄辩地证明了市场资本对先进核能产业爆发式前景的底层信仰依然牢不可破。但投资者必须警惕的是,该股票的技术面指标(如相对强弱指数 RSI)在任何突发性利好公文发布时,极易在开盘瞬间陷入严重超买区间,暴露出资金构成中包含着极强的散户情绪化炒作与机构短期投机套利属性。

11. 终局预判与多层次投资策略建议

结合上述对技术护城河、商业模式进化、财务杠杆及监管环境的深度剖析,本报告对Oklo Inc. (NYSE: OKLO) 给出以下具有操作指导意义的分层投资建议:

11.1 总体投资定性:战略性强力多头(Strategic Strong Long)

不要仅仅将Oklo视为一家传统的核电设备供应商,而应深刻认识到它是“AI算力超级基础设施”的最核心底层衍生物。在现代硅谷的淘金热潮中,如果说英伟达(NVIDIA)出售的是挖掘算力金矿的“高科技铲子”,那么Oklo提供的则是维持这些吞金巨兽永不停歇运转的纯粹“基载柴油”。

在数据中心耗电量即将撞击物理极限、传统骨干电网不堪重负濒临崩溃、且全球科技巨头对2030年碳中和承诺存在绝对政治约束的“不可能三角”中,SMR先进核能是目前受物理学与数学逻辑支配下唯一具有全方位可行性的终极解法。Oklo特有的液态金属微型快堆技术、解决行业痛点的闭环燃料回收体系,以及极其精准契合数据中心高层决策诉求的BOO商业模式,使其具备了对传统能源供应商实施降维打击的恐怖潜力。

11.2 针对不同类型资金池的执行策略

策略一:长线成长型资本(资金久期 3-5年)—— 逢低构筑底仓,拥抱非线性跨越

策略推演:对于有能力承受单月20%至30%剧烈净值回撤的长期资本而言,Oklo目前位于70美元附近的估值中枢是一个风险收益比极佳的战略建仓区域。公司通过一系列极其精准的资本运作积累的超14亿美元惊人流动性,已经彻底将其从未来三年的破产淘汰赛名单中划除。Meta真金白银的预付款背书,已经完成了对其商业逻辑最强有力的信用验资。

操作建议:坚决摒弃在突发性利好(如突发某知名科技公司宣布签约意向)导致股价跳空高开(Gap Up)时盲目追高的冲动。建议利用技术面上的50日均线及100日均线(当前技术支撑带约在60美元至65美元区间)作为稳健的锚定点,采用严酷的分批定投(Dollar-Cost Averaging)策略逐步建立核心底仓。随着2026年末Atomic Alchemy同位素业务即将兑现的前期现金流,以及2027年NRC预申请审查节点的逐步扫清,公司的估值模型将迎来极度猛烈的戴维斯双击(Davis Double Play)。

策略二:动量与趋势交易资金(资金久期 1-6个月)—— 紧盯事件驱动,执行波段收割

策略推演:Oklo目前仍是一只对宏观叙事与微观消息面(尤其是硅谷科技公司算力扩张声明、美国能源部重大拨款法案、NRC监管审批里程碑进展)极度敏感的高Beta情绪放大器。

操作建议:以85美元至95美元的华尔街分析师主流共识目标价作为短期波段的机械性止盈带。当前复杂的宏观地缘政治扰动(例如中东局势升级对国际原油生命线的潜在封锁冲击)也会迅速外溢,无差别抬升具有“国家能源安全”属性概念股的整体估值溢价。交易团队应构建精密的信息监控雷达,一旦探测到新的超大规模数据中心客户(Hyperscaler)释放合作信号(特别是需紧盯近期为了规避利益冲突而卸任董事长一职的Sam Altman所掌舵的OpenAI的后续潜在动向),应果断顺应趋势做多,并在RSI等动量指标出现明确超买信号时迅速兑现利润。

策略三:传统价值型与绝对风险厌恶型资金 —— 建议维持观望(Hold/Avoid)

策略推演:在财务报表的营收科目上真正确认并落袋第一笔来自于长期稳定PPA的电力销售收入(预计最乐观也需等待至2028年之后)之前,Oklo的财务预测模型在本质上仍是一个巨大的、充满假设变量的“黑箱”。首创工程(FOAK)的造价失控、HALEU燃料供应链在2028年左右极高概率出现的实质性产能断供、亦或是NRC对堆芯设计提出颠覆性修改要求等不可控因素,任何一项“黑天鹅”事件的爆发都足以令这只寄托了极高增长期望的股票遭到毁灭性的估值重估与杀跌杀戮。

操作建议:此类规避早期开发风险的资金,更适合将资产配置重心转向Vistra (VST) 或 Constellation Energy (CEG) 等老牌传统核电运营巨头。这些巨头已经拥有极其庞大且稳定的并网发电产能、健康的现金流与确定的派息分红计划,且同样能够在这个风起云涌的AI数据中心电价重估狂潮中分得一杯巨大的时代红利。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.