ETF 申购费用:投资者常忽视的隐性成本

ETF 创建费、买卖价差和溢价可能悄然侵蚀投资回报。以下是新加坡 ETF 投资者应了解的各项成本明细。

TL;DR: 交易型开放式指数基金(ETF)因低成本而备受推崇,但除管理费率外,还存在一些“隐形”成本,可能在不知不觉中侵蚀你的实际收益。理解 ETF 的申购费、买卖价差,以及授权参与者的机制,有助于你做出更精打细算的投资决策。

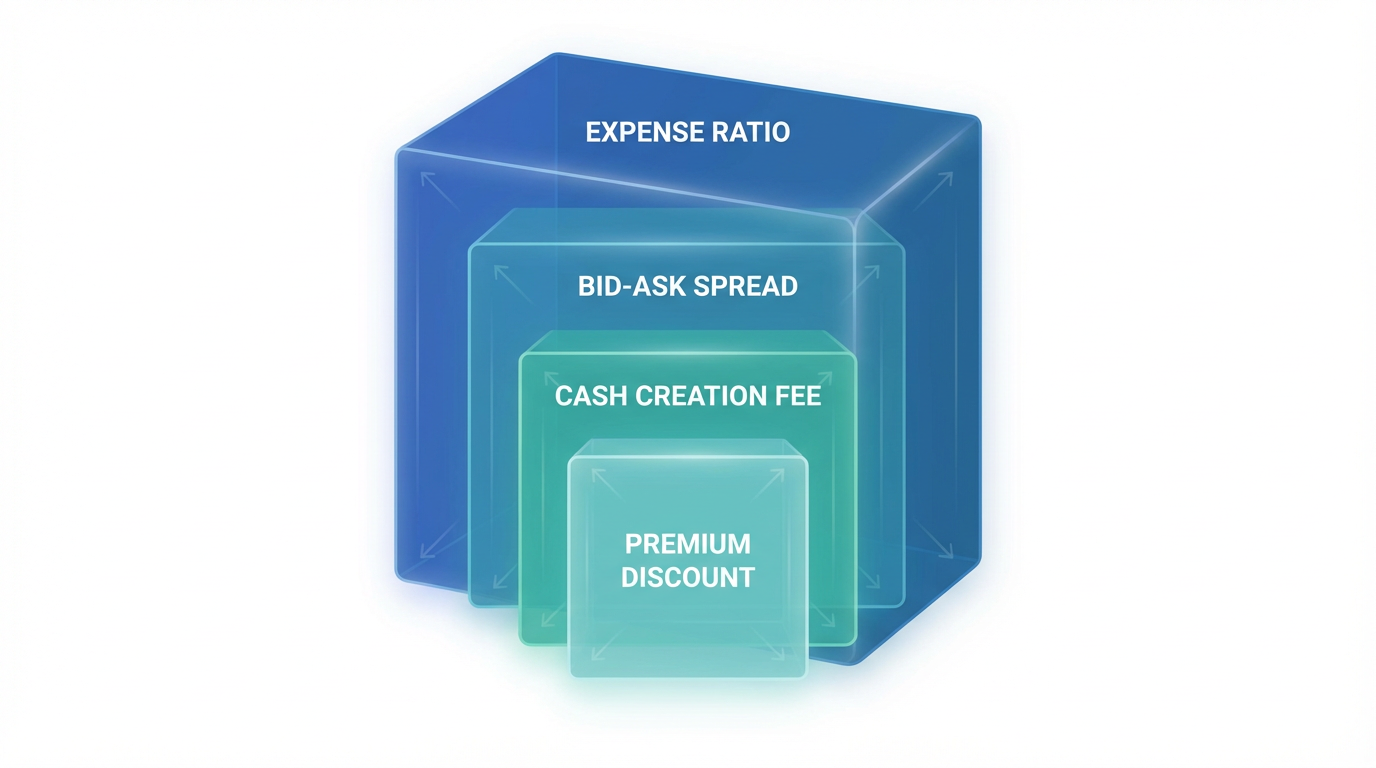

在评估某只 ETF 时,大多数投资者首先关注的就是管理费率。这个数据简洁、一目了然、易于比较,也总是在基金资料页的醒目位置。但实际上,ETF 的总持有成本远不止于此。ETF 的申购费、赎回费、买卖价差,以及净值 (NAV) 的溢价/折价,都会影响最终回报。对于在新加坡配置美股、港股或本地市场 ETF 的投资者,理解这些费用结构,能够让你的投资组合更高效地控制成本。

ETF 申购与赎回机制简介

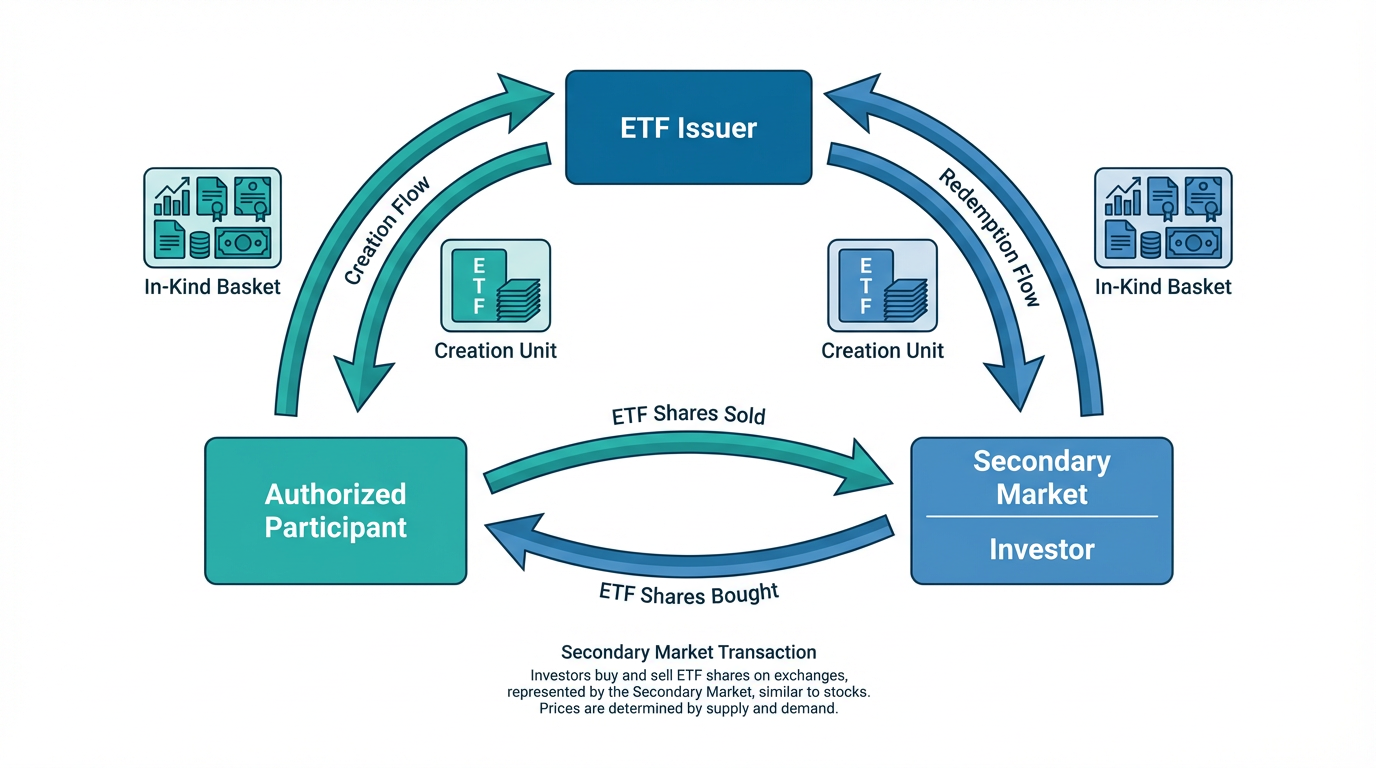

在细拆 ETF 相关费用之前,先认识一下 ETF 份额是如何产生的,会让你对底层机制有更清晰的理解。ETF 与个股或共同基金不同,采取了独特的机制,确保市场价格始终紧密跟踪其标的资产的价值。

授权参与者的角色

授权参与者(Authorised Participants,AP)通常是大型金融机构,如主要银行或券商,与 ETF 发行方有正式合作协议。只有 AP 可以在基金一级市场,按申购单位(通常每单位为 25,000 至 200,000 份)的规模,直接创建或赎回 ETF 份额。这一批量数据由投资公司协会提供。

当 ETF 市场价格高于净值时,AP 会组合买入标的证券并交付给 ETF 发行方,从而获得对应的申购单位,这些份额随后在二级市场出售,将价格拉回净值附近。若 ETF 价格低于净值,则过程反向。这种套利机制确保了 ETF 价格的高效运作,但相应地也带来了费用。

实物申购与现金申购

大部分 ETF 的申购是实物申购,即 AP 交付实际的标的证券,而不是现金。这种方式更加高效,也能保证 ETF 的税务优势,因为基金不需要为了资金流入卖出持仓。而现金申购则常见于债券 ETF 或市场剧烈波动时,需要基金自己去买入标的资产,相应地产生额外交易成本,这部分通常由申购费承担。

理解 ETF 申购费

ETF 申购费是 AP 在基金一级市场创建或赎回申购单位时,由 ETF 发行方收取的费用。根据基金资产类型、成分篮子复杂程度,以及采用实物还是现金申购的方式,这类费用大致在 0.01% 至 3.00% 之间波动。

固定申购费与浮动申购费

申购费用通常有两种形式:

- 固定费用:每次申购或赎回时收取固定金额,与交易规模无关。

- 浮动费用:按交易规模比例收取,通常适用于超出一定资产规模的大额申购。有些 ETF 管理人在基金规模未超 5000 万美元时会豁免浮动费用。

对于现金申购情况,申购费用会更高,因为基金需为 AP 代为完成标的资产的买卖。例如,一只低换手率的指数型 ETF,年管理费率仅 0.04%,但若发生一次现金申购,额外的单笔申购费用可能高达 0.12%~0.15%。

申购费用会影响普通投资者吗?

普通投资者不会直接承担 ETF 申购费用。你不是 AP,买 ETF 时是在二级市场向其他投资者购买,而不是去找基金发行方申购。

但申购费依然会间接影响你。如果 AP 的申购/赎回成本较高,他们会在报价中体现出来,导致你实际交易时看到的买卖价差更大。而且随着基金运营成本的上升,长远来看也可能反映在管理费率的调整中。

直接影响投资者的各项费用

虽然申购单位的申购费主要影响机构,但下面这些日常费用,每一位 ETF 投资者都需正视。

管理费率

管理费率,也称为总费率(Total Expense Ratio, TER)或运营费用率(Operating Expense Ratio, OER),即基金每天从资产中按比例扣除的管理及运营开支。这费用体现在你最终的净回报里,不会作为单独账单收取。

根据投资公司协会数据,至 2025 年,指数型股票 ETF 的平均管理费大约为 0.14%,指数型债券 ETF 则在 0.09% 左右。例如,每投资 1 万美元,0.20% 的管理费意味着一年需承担 20 美元费用。

提示: 管理费长期是复利消耗。如果假定年化回报 4%,仅 0.5% 的管理费差别,20 年下来 10 万美元资产就会少赚约 2 万美元。

买卖价差

买卖价差是指买方愿意出的最高价(买价)和卖方愿意接受的最低价(卖价)之间的差距。这项费用在券商账单上看不到,但却隐藏在每一笔成交价中。

流动性极强、跟踪美股主流指数的 ETF,其买卖价差往往低于 0.01%;而主题类、小众 ETF,价差可能高达几个基点甚至更多。短线交易者更应关注价差,而不仅仅只看管理费。你可以选择限价单,尤其在开盘收盘阶段价差波动较大时,更好地控制成交成本。

相对净值的溢价与折价

ETF 在盘中可能高于(溢价)或低于(折价)其资产净值交易。溢价买入代表你花得比标的资产真实价值更多,折价卖出表示以低于资产价值的价格换出份额。AP 的套利机制能保持大多数高流动性 ETF 溢折价幅度很小,但在极端行情或跟踪冷门资产时,溢折价有放大的风险。

你可以在 ETF 发行方后台或行情平台上查询溢折价的数据。长桥证券行情服务 支持你实时追踪 ETF 价格和市场走势。

券商佣金

券商佣金属于完全独立且直接可见的成本。若你采用小额高频投资,佣金在每笔交易中所占比例就尤为关键。在启动定投或频繁交易前,务必核算平台实际费率。你可以查阅 长桥证券资费标准,对新加坡、美股和港股等市场的佣金结构一目了然。

这些费用如何叠加?实际情境分析

以一名新加坡投资者定期投资美股 ETF 为例。每次买入都要涉及券商佣金、当时的买卖价差,以及持有期间按日计提的管理费。若 ETF 的流动性较低且用市价单成交,其综合费用甚至可能高于广告中的管理费率。

长期投资者最需警惕的是管理费率的复利消耗;高频交易者则买卖价差才是成本核心。了解自己的投资习惯,能帮助你判断究竟哪项成本最需关注。

小贴士: 同指数下不同 ETF 时,切忌只盯着管理费率。还应仔细比较成交量、典型买卖价差,以及 ETF 份额与净值的偏离情况。

ETF 与其他投资结构对比

整体来看,ETF 在新加坡市场的持续运营成本通常低于单位信托(共同基金)。单位信托的总费率经常在 0.50%~1.50% 甚至更高,且不少产品在申购环节会收取高达 5% 的初始销售费。此外,ETF 结构间的税务差异同样值得留意。新加坡投资者如持有美籍 ETF 且资产超 6 万美元时,要注意美国遗产税对总持有成本的影响。

说明: 本文仅供一般教育用途,非投资或税务建议。如需个案规划,请向专业人士咨询。

长桥证券产品概览页面 展示了新加坡投资者可配置的全部资产类别。

常见问题答疑

ETF 的申购单位是什么意思?

申购单位是指一大批量、如 25,000~200,000 份 ETF 份额,仅授权参与者(AP)才能在一级市场直接向发行方申购或赎回。普通投资者只能在交易所二级市场上买卖 ETF。

ETF 申购费会影响普通投资者吗?

不会直接影响。申购费仅对 AP 收取。但该费用可能影响买卖价差,并长期影响 ETF 的总体费用结构,进而间接传导到普通投资者。

管理费率和申购费有什么区别?

管理费率是基金每年向所有持有人收取的、按日从基金资产扣除的运作管理费;申购费是 AP 在一级市场创建/赎回 ETF 大额份额时产生的一次性费用。

如何降低持有 ETF 的总成本?

ETF 的持有成本会受到管理费率、成交流动性,以及 ETF 价格与净值贴合程度等多因素影响。同时,具体下单方式及券商费用政策也会左右实际交易成本。

虽有上述费用,ETF 总体还划算吗?

长期投资者来看,依然值得。即便计入买卖价差和佣金,ETF 整体比主动管理的单位信托更高效。关键是全面认知各种成本,而不是仅做表面费率比较。

总结

对于追求资产多元化配置的投资者而言,ETF 提供了真正的低成本优势。但全面的费用结构远不局限于管理费率。ETF 的申购费用直接影响价格高效运作的底层机制;买卖价差则是每一笔交易的真实成本;溢价、折价与券商佣金等,共同叠加为你的全周期持有成本。

对于新加坡投资者来说,了解每一层成本,有助于长期科学择基和组合构建。不论你是在 长桥证券平台 筛选 ETF,还是对比不同投资结构,理解每一层费用的出发点,都会让你做出更明智的投资决策。

金融工具的选用,取决于你的投资目标、风险承受能力、市场判断及经验水平。无论选择哪种方式,都建议充分理解运作机制、风险特征及交易规则,做好风险管理。你可以通过**长桥投资学堂深入学习投资策略,或直接下载长桥证券 App**进一步探索。