杠杆型 ETF:高风险放大利润全解读

杠杆型 ETF 通过实现日内 2 倍或 3 倍的收益,为投资者提供了放大的市场敞口,但其高波动性、收益递减和复利效应等风险显著,使其并不适合长期持有。

要点速览: 杠杆型 ETF(交易所交易基金)通过衍生品,将每日市场回报放大 2 倍或 3 倍。尽管它们有可能带来可观的短线收益,但也伴随着极高的风险,包括波动损耗、亏损放大以及长期价值因复利效应而被侵蚀。这类产品专为熟悉每日重置机制的资深短线交易者设计。

杠杆型 ETF 是当代金融市场中最强大但也最容易被误解的工具之一。这些专属基金承诺放大基础指数的日收益,赋予投资者在无需开设保证金账户或直接操作衍生品的前提下获取 “加倍回报” 的机会。然而,杠杆既能放大利润,也会等比例放大亏损。

据最新市场数据,目前美国上市的杠杆型 ETF 共有 284 只,管理总资产约 1140 亿美元。尽管愈发受欢迎,这些产品与传统 ETF 有本质不同,投资者需要充分理解其运行机制、风险来源及适用场景。本文将详细阐述杠杆型 ETF 的工作原理、为何长期表现往往与预期有偏差,以及它们在哪些情况下能成为严格交易策略的一部分。

什么是杠杆型 ETF?

杠杆型 ETF 是一种以实现某一基础指数或资产每日回报倍数为目标的交易所基金。最常见的杠杆比例为 2 倍(2x)和 3 倍(3x),部分基金还提供不同的倍数或反向(做空)杠杆。

与直接持有基础成分股的 传统 ETF 不同,杠杆型 ETF 通常使用如总回报掉期、期货合约等金融衍生品来实现其标称杠杆目标。为了维持目标杠杆比,这些衍生品头寸需要每日动态调整。

其核心区别在于 “每日” 目标。如果某指数当天上涨 1%,2 倍杠杆 ETF 理论上会涨约 2%;如果次日该指数下跌 1%,ETF 则下跌约 2%。每日重置的机制对持有周期稍长时有重大影响。

杠杆型 ETF 会与投行签署掉期协议。例如,一只跟踪标普 500 指数的 2 倍杠杆 ETF,可能会签订覆盖其净资产 200% 的掉期合约。即便基金只有 1 亿美元资产,总计将有 2 亿美元的标普 500 收益敞口。基金还需配备相应抵押品以支撑这些仓位、对冲对手方风险。

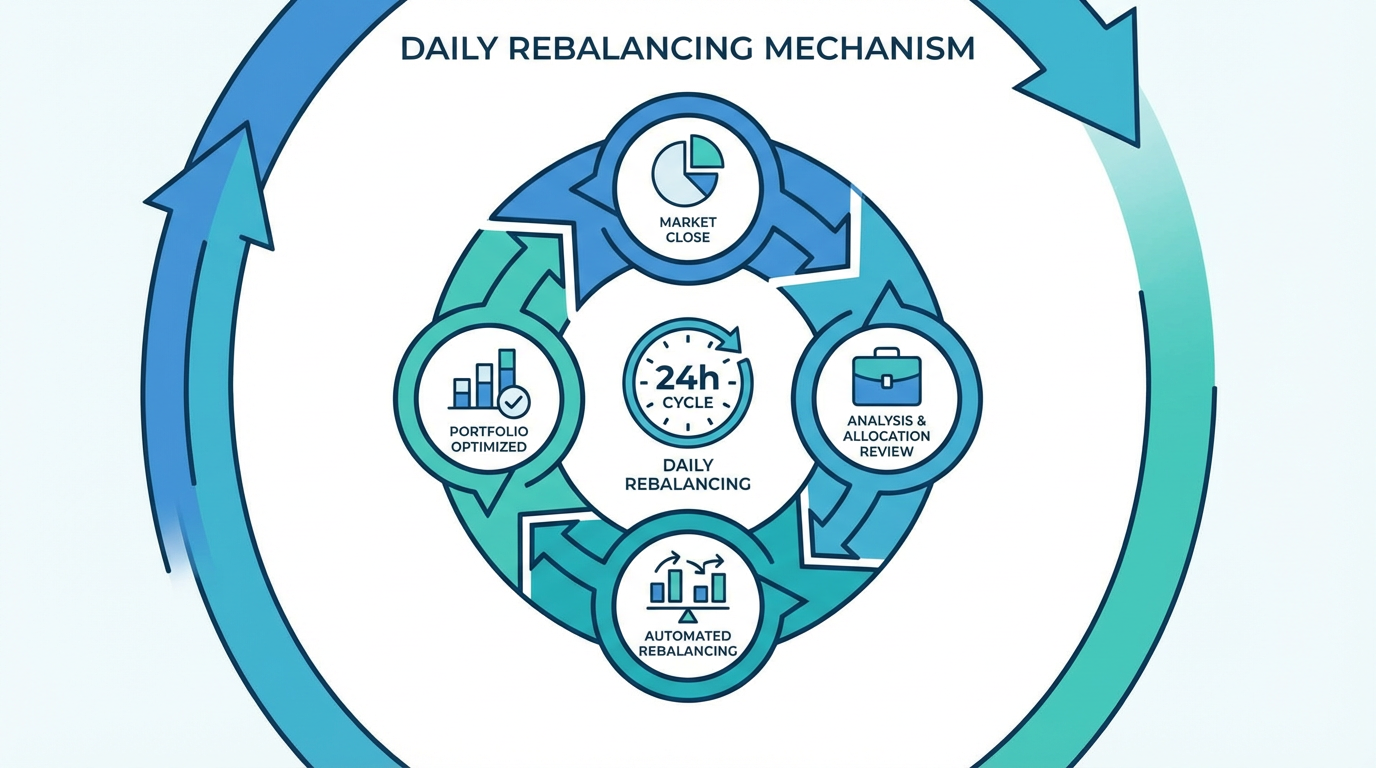

每日再平衡机制如何运作

每日再平衡,是杠杆型 ETF 最重要的标志性特点,也是其主要风险来源。每个交易日,基金都要按净资产值重新设定对指数的敞口,确保杠杆比例的准确。

举个 2 倍杠杆 ETF 的例子,假设初始净值为 1 亿美元。首日建立总额 2 亿美元的衍生品多头仓位。如果当天指数上涨 5%,基金就赚 1,000 万美元,净资产变为 1.1 亿美元。

收盘后,基金必须再平衡。为了对 1.1 亿美元净资产维持 2 倍杠杆,就需要 2.2 亿美元的敞口头寸,即再加大衍生品持仓。这个过程每天循环上演。

这种每日 “归零” 机制意味着,基金每天收盘后就将头寸调整为当前净值的既定倍数,第二天从新的高点或低点重新开始。这样的数学结构带来了路径依赖性:即每日收益的顺序与累计涨跌一样重要。在单边趋势明显的市场,每日再平衡甚至能带来超出理论倍数的回报;但在震荡或高波动行情中,机制反而导致 “波动损耗”,不利持有人。

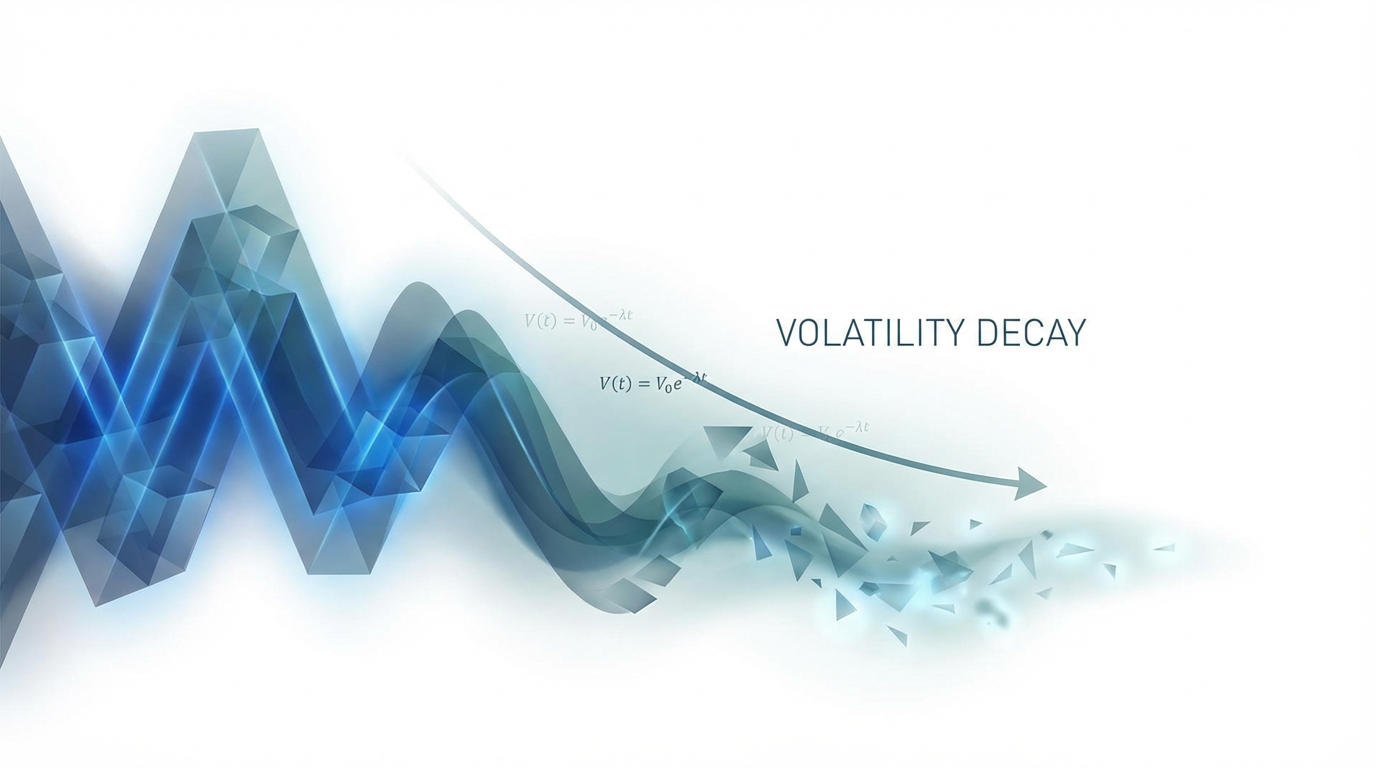

解析波动损耗

波动损耗(Volatility Decay),也称β滑移(Beta Slippage)或杠杆损耗,是杠杆型 ETF 最常被误解的现象。其原理是,市场较大波动下,每日复利会使杠杆 ETF 的累计回报长期落后于指数回报的理论倍数。

举个具体例子:假设某指数初始为 100,分两天波动如下:

- 第一天:下跌 10%,到 90

- 第二天:上涨 11.11%,回到 100

指数回到原点,涨跌相抵。但对 2 倍杠杆 ETF 来说:

- 第一天:下跌 20%(10% × 2),剩 80

- 第二天:上涨 22.22%(11.11% × 2),80 × 1.2222 = 97.78

指数原地踏步,杠杆 ETF 却损失了 2.22%。

每日再平衡的效果受市场波动类型影响巨大。持续单边上涨而波动小,杠杆 ETF 回报可能超预期倍数;单边下跌时亏损虽快,但因基数递减未必放大到理论极限。最危险是高波动、震荡市,频繁爬升与回落间,杠杆 ETF 的净值会 “被消耗”。这种数学机制决定了,杠杆 ETF 只能短线操作,长期持有绩效难如理论所示。

杠杆型 ETF 的主要风险

如欲介入此类产品,务必要全面理解其风险特征。

损失放大

正如收益倍增,亏损同样被成比例放大。比如持有 3 倍杠杆 ETF,如果基础指数当日下跌 10%,你的持仓理论上将下跌约 30%。极端市场环境中,历史上部分杠杆型 ETF 甚至出现过 90% 以上的跌幅。

路径依赖

同样的期末指数,若每日涨跌顺序不同,杠杆 ETF 投资者的收益也会大大不同。历史研究显示,大部分情况下,长期持有杠杆 ETF 的回报明显低于指数回报的理论倍数。

费用高于普通 ETF

杠杆 ETF 的费用率通常高于宽基 ETF。市面上的杠杆 ETF,年化费用率约 0.75%~1.00% 甚至更高,而主流被动 ETF 多低于 0.20%。高昂的成本用于衍生品的持有、每日再平衡以及支付对手方等。

对手方与流动性风险

杠杆 ETF 依赖金融机构签订衍生品合约,天然事件对手方风险。此外,在极端行情下,杠杆 ETF 可能出现显著的跟踪误差,或以高溢价/大折价交易。

杠杆 ETF 适用场景

基于上述特性,杠杆 ETF 只适合少数具备明确交易计划的投资者。

杠杆 ETF 专为能够理解每日重置机制,对短期市场方向有明确判断,并能全天候 跟踪市场行情,承受较大波动风险、计划仅持有数日到数周的专业交易者设计。

典型应用场景包括:经充分分析、短期内有明确方向的事件驱动型交易;顺势短线、击利用强势板块波段行情;美联储决议、财报季等特定时间窗口的进出;以及仅持仓一日的日内交易等。

杠杆 ETF 的战略优势

尽管风险突出,杠杆型 ETF 在某些条件下有其合理用途。通过它们,短线交易者无需使用期权、期货等复杂工具,就可实现放大的行情敞口。例如,看好科技板块短期走势,可配置 2 倍或 3 倍的 ETF 在几周内尝试放大利润。

杠杆 ETF 还可提升资金效率。比如你只需投入 5000 美元买 2 倍 ETF,即拥有 1 万美元的敞口,其余现金还能用于其他机会。在看空市场时,反向杠杆 ETF 还能短期对冲多头仓位,无需抛售长期持有标的。

常见问题解答

杠杆 ETF 可以长期持有吗?

理论上可以,但极不建议。由于每日重置与波动损耗,杠杆 ETF 的长期回报大多远低于理论倍数。历史数据一致显示,长持效果与预期大相径庭。

杠杆 ETF 最多能亏多少?

你可能亏光全部本金。在极端连续下跌的行情中,3 倍杠杆 ETF 理论上价格可以接近于零。杠杆效应会让亏损速率远超普通投资工具。

杠杆 ETF 适合新手吗?

不适合。这类工具需要你充分理解每日再平衡、复利、波动损耗以及主动风险管理。如果不了解其原理,损失会极其惨重。

杠杆 ETF 会分红吗?

部分杠杆 ETF 会分红,但金额通常不高且波动非常大。基础成分股的分红已经计入每日基金净值,投资者不应指望杠杆 ETF 获得稳定的分红收入。

市场暴跌时杠杆 ETF 表现如何?

在暴跌行情下,杠杆 ETF 的亏损同样被倍数放大。如基础指数单日下跌 10%,3 倍 ETF 当天可能跌 30% 甚至更多。若连跌多日,价值会加速缩水。

监管与税收考量

在美国,杠杆 ETF 受证券交易委员会(SEC)监管,监管机构曾多次对其复杂性和散户风险表示担忧。有些券商要求投资者签署风险揭示才能购买。

杠杆 ETF 税收按股票基金待遇执行,资本利得税基于实际持有期计算。分红包括普通分红、合格分红和资本利得分配,不同类别适用不同税制。

总结

杠杆型 ETF 作为工具,的确能放大投资机会,但同样叠加了更高的风险。其每日重置和复利效应使实际回报表现与指数的简单倍数差异巨大。无序市场的波动损耗、较高费用和对手方风险,更增加了产品的复杂性。

只建议经验丰富、能够实时盯盘并擅长风险控制的短线交易者参与。它们根本不适合长期投资、被动持有或尚未掌握复杂风险管理的新手。

交易杠杆 ETF 前,请务必深刻理解每日再平衡、复利与波动损耗的影响,从小仓位起步,严格止损,仅计划短线操作。需要全天候关注行情并做好应对剧烈波动的准备。

金融工具的选择,应始终基于投资目标、风险承受能力、市场预判及自身经验水平。无论选择何种工具,都要充分理解其原理、风险特征和所有执行细节,并坚持严密风险管理。想了解更多投资策略,可以访问 长桥投资学堂 或下载 长桥证券 App。